券商维持房地产板块的两端配置建议

天风证券最近发布的一份研究报告指出,直至2024年上半年,房地产行业仍处于周期性下行的趋势中,供需关系的变化对经济多个层面产生连锁影响。为应对这一情况,政策方面倾向于提前采取宽松措施,放松限制性政策以刺激新需求,同时加速去库存过程,旨在达到稳定价格、改善市场预期并平滑行业周期的目标。随着二十届三中全会为房地产行业未来的发展定调——既要防控风险也要促进发展,这为行业模式的创新和政策的进一步优化提供了广阔空间。进入2024年下半年,市场基数效应减弱,预计新房与二手房的销售降幅将收窄,市场预期趋向稳定,再次下滑的可能性较小。

报告分析了几个投资策略方向: - 龙头国营和国有企业因集中度优势,在核心城市拥有丰富资源和较强市场把握能力,资金实力将帮助它们继续扩大市场份额。推荐关注如中国海外发展。 - 在防止风险的政策基调下,部分财务状况良好的非国有企业可能继续得到政策支持,以助其渡过难关,信用修复预期向好。推荐关注如万科A。 - 随着母公司的交付量减少对关联物业管理公司的影响显现,龙头央企背景的物业公司凭借明确的成长路径和规模扩张潜力,以及部分房企转向加强存量运营和差异化发展,展现出长期发展的潜力。推荐如保利物业。

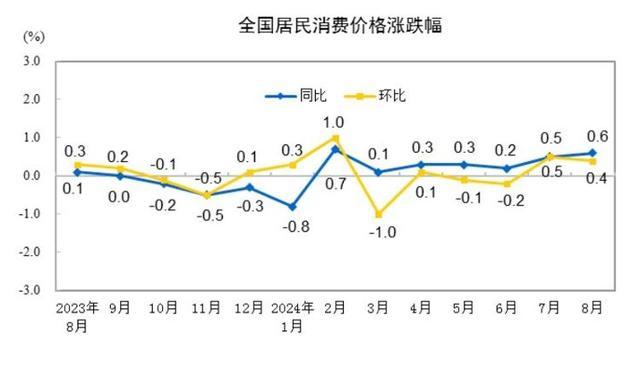

关于市场现状,2024上半年全国新建商品房销售面积下降19%,但随着“517”新政的推出,市场信心逐渐恢复,销售情况在二季度末开始好转。全年预测显示,销售面积、新开工面积、竣工面积及房地产开发投资额均预计下降,但降幅较年中有所收窄。城市间表现分化,高能级城市市场热度有望保持,二手房市场在价格调整中吸引了一定购买力。尽管如此,整体价格预期依然疲软。

房企方面,虽然政策刺激措施有助于缓解业绩下滑,但行业总体仍处于探底状态,房企面临回款压力。预计到年底,百强房企销售业绩同比降幅或将收窄。房企在拿地上趋于谨慎,优质地块竞争激烈,而投资总量的收缩可能限制新房供应,影响需求释放。

需要注意的是,市场基本面的变化、政策调整的实际效果以及货币财政政策的不确定性都可能带来额外风险。

5月10日,A股房地产板块午后持续走强,中交地产、新城控股、招商蛇口拉升封板,天地源、滨江集团、空港股份、南都物业、我爱我家等多股涨停。

2024-05-10 16:19:27多只地产股涨停指数走弱,创业板指盘中下挫跌逾1%。有色金属、环保、汽车、房地产等方向跌幅居前

2024-06-11 11:46:15房地产板块跌幅居前券商行业即将迎来中期业绩报告的考验,而这一考验前夕的7月8日,A股市场上的券商板块普遍呈现下跌态势,形成了一道独特的风景线。然而,当日夜晚,多家券商却传来了上半年业绩预增的利好消息,为市场带来一丝暖意

2024-07-09 22:03:29昨日券商板块集体“飘绿”