当地时间8月29日,强生宣布已向FDA提交了一份生物制品许可申请(BLA),寻求全球首次批准其在研的新生儿Fc受体(FcRn)靶向抗体疗法nipocalimab,用于治疗全身性重症肌无力(gMG),该上市申请是基于三期临床Vivacity-MG3的数据。

据悉,nipocalimab最初由AnaptysBi开发,之后卖给了Momenta公司。2020年8月,强生宣布以65亿美元(按照2020年8月31日1美元对人民币6.8605元汇率计算,约合人民币446亿元)价格收购Momenta,从而获得了后者的核心产品管线nipocalimab,深化在自身免疫病领域的布局。

全球患者60万,各年龄段均有发病

重症肌无力(MG)是一种罕见的慢性自身免疫疾病,全球约有70万名患者受到其影响,各年龄段均有发病。当重症肌无力患者出现肢体肌肉群受累即称为全身型重症肌无力,超过85%(即约60万患者)的重症肌无力患者在发病后24个月内会发展为全身性重症肌无力(gMG),表现为极度疲劳,并且在面部表情、言语、吞咽以及行动方面出现显著困难,导致明显的肌无力甚至危及生命,严重损害患者的活动能力和生活质量。

大多数全身性重症肌无力患者有IgG自身抗体,其中约有75%—80%乙酰胆碱受体抗体阳性。FcRn拮抗剂作用机制独特,能特定高效靶向清除免疫球蛋白G(IgG),且对非IgG免疫球蛋白影响很小,从而治疗由致病性IgG抗体介导的自身免疫性疾病,包括重症肌无力、慢性炎症性脱髓鞘性多发性神经病(CIDP)和天疱疮(PV)等疾病,被认为是治疗抗体介导自身免疫性疾病极具潜力的一类药物。

Nipocalimab是一款靶向新生儿Fc受体的单克隆抗体,可以选择性地阻断FcRn以降低循环IgG抗体的水平,包括导致多种疾病的自身抗体和异体抗体。今年6月,强生宣布其靶向FcRn的抗体疗法nipocalimab在全身性重症肌无力患者中的3期Vivacity-MG3研究取得了积极结果,为此次申请上市提供了重要依据。

数据显示,在全身性重症肌无力患者中,以24周内MG-ADL评分从基线改善为主要终点,nipocalimab与标准治疗(SOC)联用的患者疗效优于安慰剂加SOC。

此外,该试验还达到了多个关键的次要终点:在第22周和第24周,通过定量重症肌无力(QMG)评分测量显示,nipocalimab+SOC组与安慰剂+SOC组相比,显著改善(P<0.001);在第22、23和24周,nipocalimab+SOC的MG-ADL反应(比基线改善≥2点)与安慰剂+SOC相比,显著更高(P=0.021),进一步强调了nipocalimab治疗对减轻gMG患者日常生活影响的潜力。

FDA和EMA已授予nipocalimab多项关键认定,包括:FDA曾授予该疗法突破性疗法认定,用于治疗有高风险出现严重新生儿溶血病(HDFN)的孕妇,以及授予其快速通道资格用以治疗HDFN、gMG、温抗体型自身免疫性溶血性贫血(wAIHA)、胎儿新生儿同种免疫性血小板减少症(FNAIT)。EMA曾授予其孤儿药称号,用于治疗有高风险出现严重新生儿溶血病(HDFN)的孕妇。

此外,由于nipocalimab具有治疗多种自身免疫疾病的潜力,这款疗法今年年初被行业媒体Evaluate列为十大潜在重磅在研疗法之一。

多家药企抢滩FcRn靶向药物,国内已有产品上市

事实上,强生的nipocalimab疗法,源自一笔4年前65亿美元的收购。

2020年8月,强生宣布以65亿美元价格收购Momenta,从而获得了后者的核心产品管线nipocalimab,深化在自身免疫病领域的布局。2020年10月,根据相关法律规定,强生旗下全资子公司 Vigor Sub 进行相关付款事宜。此前新闻稿显示,强生收购 Momenta 的核心原因就在于这款抗 FcRn 单抗药物 nipocalimab(M281)。强生方面认为,这是一款经过临床验证的潜在一流产品。

近年来,自免药物一直是强生的核心支柱,Remicade(英夫利昔单抗)、Stelara(乌司奴单抗)、Tremfya(古塞奇尤单抗)、Simponi/ Simponi Aria(戈利木单抗)等产品都为其贡献了重要的收入。

其中,英夫利昔单抗自上市以来,累计为强生贡献了超900亿美元的营收,另一款产品乌司奴单抗在2023年销售额突破百亿美元,也是强生的重磅支柱产品。

然而,这两款产品都面临专利到期问题,为了填补专利悬崖,强生也在积极寻找新的突破,如FcRn单抗nipocalimab、口服小分子IL-23抑制剂JNJ-2113等自免管线。

除了强生重押FcRn单抗之外,目前全球范围内已有Argenx、优时比、再鼎医药、石药集团、和铂医药等多家药企布局该赛道,亦有数款产品已成功商业化。

在海外,早在2021年12月,FDA就已批准Argenx的FcRn拮抗剂Efgartigimod(中文名称:艾加莫德)上市,用于治疗抗乙酰胆碱受体(AChR)抗体阳性的成人全身性重症肌无力。2023年,Efgartigimod销售额高达11.9亿美元。2023年5月,FDA批准优时比(UCB)的FcRn单抗Rystiggo(rozanolixizumab)的上市申请,用于治疗全身性重症肌无力成人患者。

在国内,2021年1月,再鼎医药以7500万美元的预付款(总额1.75亿美元)与Argenx合作,获得艾加莫德的中国权益。2024年7月16日,再鼎医药宣布,国家药品监督管理局(NMPA)已批准艾加莫德皮下注射的生物制品上市许可申请,与常规治疗药物联合,用于治疗乙酰胆碱受体(AChR)抗体阳性的成人全身型重症肌无力(gMG)患者。值得一提的是,这是国内首个获NMPA批准的治疗全身型重症肌无力的皮下注射制剂,为gMG患者提供了更多的治疗灵活性和选择性。

此外,据CDE公示,2024年7月18日,和铂医药已向国家药监局重新递交了FcRn抗体巴托利单抗,治疗全身型重症肌无力的上市申请。期待更多FcRn抗体获批上市,为庞大的自免市场带来更多可及性产品。

4月5日,传奇生物/强生联合宣布,美国FDA已批准Carvykti(西达基奥仑赛,cilta-cel)用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者。

8月29日,强生宣布向FDA提交生物制品许可申请 (BLA),寻求在全球范围内首次批准FcRn单抗nipocalimab用于治疗全身性重症肌无力 (gMG) 患者。

4月29日,强生合作伙伴Addex Therapeutics公布了一项ADX71149(JNJ-40411813)辅助给药用于治疗对左乙拉西坦或布瓦西坦反应不佳的局灶性癫痫发作的II期研究关键结果。

近日,国家药监局官网公示,上海倍而达药业有限公司申报的1类创新药三代EGFR抑制剂甲磺酸瑞齐替尼胶囊(研发代码BPI-7711,商品名:瑞必达)获批上市。

今年上半年,大型跨国药企(MNC)与国内Biotech企业的合作与并购步伐显著加快,其中“抄底”潜力创新资产的趋势尤为明显。

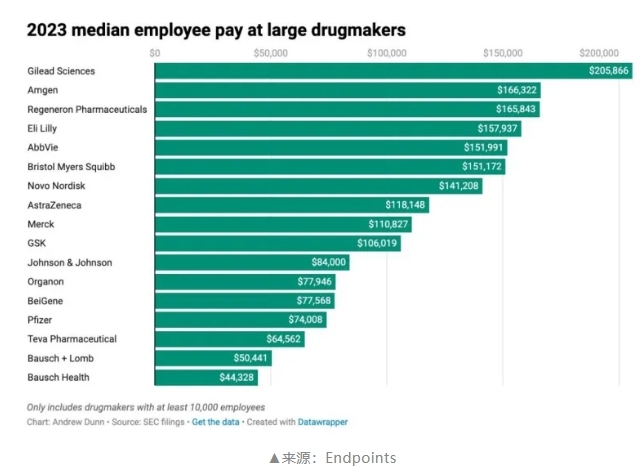

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

随着国内药企在新型降糖药物领域的研发力度加大,以及国家集采政策的深入推进,默沙东的磷酸西格列汀在中国市场的独占地位正受到前所未有的挑战。

在医药行业升级变革和市场洗牌的背景下,头部Biotech/Biopharma企业已经开始逐步“上岸”。