石药入主景峰,终于尘埃落定。

仅仅是“两位有石药背景的高管即将‘空降’景峰医药”的消息,已经让ST景峰在不到两个月时间里,拉出了36个涨停板。如今这件事板上钉钉,更是让二级市场投资人为这一“确定性事实”继续狂欢。

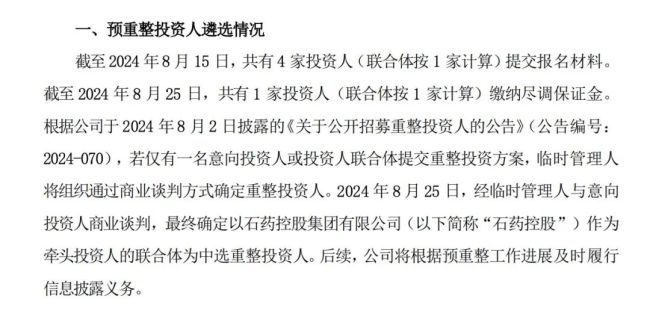

今日(8月28日),ST景峰的一纸公告,确定石药控股为中选重整投资人。

来源:ST景峰公告

消息发布后,ST景峰再迎5%涨停,迎来41天内的第37个涨停板。有意思的是,在下午一点半左右,ST景峰直线跳水触及跌停,随后快速反弹封板,瞬间走出“天地天板”。

截至今日下午收盘,ST景峰报3.97元/股,总市值34.93亿元,较6月底翻了五倍之多。

如此暴涨,显然已经远非ST景峰能否借此摆脱退市危机,实现“摘帽”可以解释。二级市场更多的期待来自石药,将创新药资产注入A股上市公司新诺威后,石药或再将收获另一家中药上市公司?甚至是,石药释放出“借A回A”的信号?

景峰能否重获生机?

事实上,如果说7月初ST景峰宣布增补两位石药高管为董事之时,二级市场还带有石药是否直接入主的猜测。在8月1日,ST景峰发布公开招募重整投资人的公告后,业界几乎将“石药即将入主景峰”视为确定性信息。

细看ST景峰的公告,所招募的重整投资人的条件有十余条,其中能够划分门槛的主要为:

控股股东应是大型医药产业集团,具有A股或港股上市公司运作经验,且年营业额在300亿元人民币以上;

意向投资人需在报名时明确其有意向通过参与重整投资取得景峰医药控制权;

通过初步筛选的合格意向投资人应当在2024年8月15日前(含当日)缴纳2000万元人民币尽调保证金;

暂且不看其余条款,仅“A股或港股年收入300亿元以上”这一条其实就已经将大部分药企拦在门槛之外,几乎仅有石药、复星、华东、远大、广药、云南白药等几家头部大药企符合条件。

再结合石药两位高管“空降”的信息,有二级市场投资人调侃,ST景峰的公告就差点明确定石药集团了。

值得一提的是,条款中“明确其有意向通过参与重整投资取得景峰医药控制权”也暗示出,石药最终并不会以投资的方式参与,而是直接实现将景峰医药收入麾下。

当然,就像曾经的康美在广药入主后,逐渐摆脱财务危机,回归盈利,景峰医药也被期待在新实控人手中被重新盘活。

尽管经历一轮业绩变脸和债务危机洗礼后,景峰医药已经深陷泥潭,但从底盘来看,曾培育出十亿级大品种的资质仍未丢失。

从产品角度,过往的频繁收购其实也给景峰带来了新的增长曲线。景峰医药在并购中获得的主要品种榄香烯乳状注射液在2021年就被医保“解禁”,适用范围恢复为“限癌性胸腹水患者”。除此之外,景峰医药还拥有心脑宁胶囊、榄香烯口服乳、镇痛活络酊、通迪胶囊、妇平胶囊、金鸡丸、冰栀伤痛气雾剂等多款独家品种,横跨心脑血管、抗肿瘤、妇科、风湿骨病等多个领域。

值得一提的是,榄香烯乳状注射液也是年销售额十亿级的大品种,景峰医药旗下公司占据了绝大部分市场份额。

另一方面,在遭遇业绩重创前,景峰医药将业务铺展到心脑血管、肿瘤、骨科、儿科、妇科等多个领域,并通过独家产品切入,在这些领域已经形成了一定布局,未来或有望重整资源,盘活布局。

尽管从基本面来看,景峰医药经营多年所积累的底盘仍在,但长期的债务压力、持续多年的亏损、以及重整的不确定性,三座大山仍摆在即将入主的石药眼前。

第一座大山就是景峰的公告中所指出的债务风险。其本应于今年7月1日支付的本金为2.95亿元的“16景峰01”本息,目前未能偿还,未来将面临支付滞纳金、诉讼、仲裁费用等多重风险。

第二则在产品层面。景峰如今连年亏损的业绩惨状离不开中药注射剂行业“爆雷”,但其曾经的核心品种参芎葡萄糖注射液并非被医保限制使用,而是未能进入新版医保目录,这就意味着该品种几乎与重回增长无缘。

第三在业绩层面。参芎葡萄糖注射液与医保目录失之交臂,另一核心品种榄香烯乳状注射液被限制使用范围,景峰医药业绩因此遭遇重创,2019年至今累积亏损超20亿元。然而,屋漏偏逢连夜雨。景峰医药的主要利润来源、榄香烯乳状注射液背后的公司德泽药业在2023年11月进入清算程序,景峰医药不再对其进行控制,不再纳入合并范围。

对于即将入主的石药集团,如何维持景峰医药的持续经营能力,又是一大挑战。

石药意欲何为?

市场对于这场由石药参与的景峰医药重整事件,更多的期待其实在石药身上:当创新药资产注入新诺威后,石药会否再将中成药资产注入景峰医药,更甚至是,景峰医药是否将成为石药“借A回A”的桥头堡。

登陆港股二十多年以来,石药集团其实经历了三次转型:从原料药到普药、从普药到创新制剂与创新药,再从创新制剂、创新药到现阶段以差异化和源头创新为目标的多点布局。

石药早在1999年就建立了中央药物研究院,开始了创新药和新型制剂的研发,2004年上市了首个新药恩必普。据统计,在这期间石药集团先后为恩必普共计投入了3.5亿元。到了2015年,恩必普年销售额就超过了20亿元,也是中国自主创新药第一个突破20亿元年销售额的品种。

除了恩必普外,石药集团还形成了溶栓药铭复乐、纳鲁索拜单抗、纳乐舒单抗、恩朗苏拜单抗等多款1类新药。而在2019年成立的全资子公司巨石生物,是石药的主要创新资产,石药率先获批上市的mRNA新冠疫苗就诞生于此。巨石生物有20余条在研管线,涵盖抗体类药物、ADC药物以及mRNA疫苗等前沿领域,横跨早期临床到关键临床阶段,并形成了mRNA、抗体工程改造、噬菌体和酵母展示技术、酶法定点修饰、纳米递送五大技术平台。

石药百克是石药的另一项创新成就,旗下我国首个自主研发的长效升白药津优力年销售额已经超10亿,旗下长效GLP-1产品TG103也进行到了临床III期。

行业发展至今,创新能力成为对药企估值必不可少的指标。世纪之交就布局创新药的石药集团,其创新步伐也发展到了新阶段。

石药与恒瑞的市值就显示出明显差异:同为本土龙头大药企,身在A股的恒瑞,市值如今超过2700亿元,巅峰时曾一度达6000亿元;然而在H股的石药集团,总市值现为558.59亿元,巅峰时也并未超过2000亿港元。

于是,自2023年下半年以来,石药逐渐将旗下创新平台巨石生物、石药百克注入A股上市公司新诺威,并将公司中文名称变更为石药创新,完成了其创新药平台的估值重构。截至8月28日下午收盘,新诺威报24.50元/股,总市值344.13亿元,较一年前翻了一倍之多。

如果说新诺威是对创新药资产的估值重构,本次成为景峰医药的重整投资人,被业界解读为石药释放出即将对于旗下中药资产整合的信号。

近两年,在我国振兴中医药、支持中药传承创新的主题下,上到国务院办公厅印发《中医药振兴发展重大工程实施方案》,下到国家药监局发布《中药注册管理专门规定》,中药发展迎来政策利好。

而石药也布局了从中药材,到中成药,再到中药流通的全产业链布局,旗下子公司石药欧意、银湖制药、金芙蓉药业拥有包括蛇胆川贝液、冠心宁等中药大品种,旗下中诚医药则是中药流通业务子公司。

当然,石药在这场重整事件中,仅仅是将景峰收入囊中,还是将其打造成集团中药板块上市平台,亦或是布局“借A回A”,还需等待一切尘埃落定。毕竟,摆在石药眼前的,还有景峰的债务危机、业绩困境的难题待解。

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。