8月21日晚,恒瑞医药发布了其历史上表现最好的一次半年报。

据2024年上半年业绩报告,上半年恒瑞医药实现营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润34.32亿元,同比增长48.67%;归属于上市公司股东的扣除非经常性损益的净利润34.90亿元,同比增长55.58%。公司业绩大幅增长,多项关键数据均创新高,保持稳健发展态势。

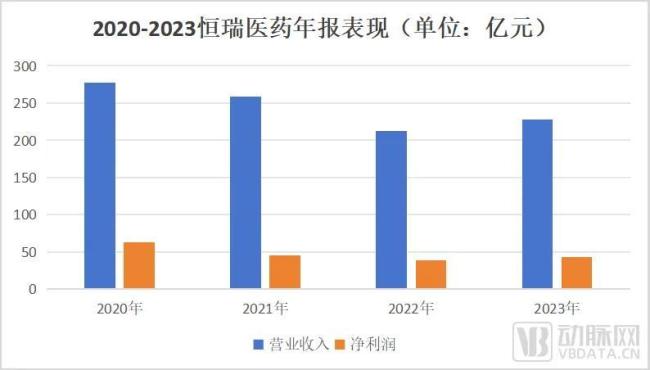

值得关注的是,本次半年报恒瑞医药已经超越集采落地前2021年半年报133亿的营收总收入,宣告终于走出了集采的影响,重新进入业绩高增通道。

2021年起,受仿制药集中带量采购等多方面压力的影响,恒瑞医药连续两年交出“营业收入、净利润双下降”财报,进入企业发展的低谷期。

伴随着创始人孙飘扬的回归,恒瑞医药开启全面的降本增效,并加大对创新药的研发投入。进入2023年以来,恒瑞业绩开始触底企稳。

不过,对于以仿制药起家的恒瑞医药来说,“创新药一哥”的称号实属盛名难副:直到2018年,仿制药在恒瑞医药总营收中的占比仍超过80%。

如今这份史上最好半年报的发布,正式宣告恒瑞已然接住“创新药一哥”称号,重回巅峰。

创新药收入总和占比过半,取得57个创新药临床批件

本次半年报最大的亮点,便是恒瑞医药转型迎来重要里程碑。报告期内,创新药收入(含税,不含对外许可收入)66.12亿元,对外许可收入1.6亿欧元,经估算,两项创新收入总和占总营收比重已过半,成为推动业绩增长的主要引擎。

其中,瑞维鲁胺、达尔西利、恒格列净等产品进入医保后收入快速增长;阿得贝利单抗被多地纳入“惠民保”特药报销目录,收入贡献进一步扩大;海曲泊帕获得多项临床指南推荐,销售收入持续稳定增长;卡瑞利珠单抗、吡咯替尼及阿帕替尼等上市较早的创新药,随着新适应症不断获批及上市后研究积累的详实循证医学证据,亦有一定的销售增量贡献。

与此同时,创新药出海取得成效,成为业绩增长的第二引擎。报告期内,公司已将收到的德国默克公司1.6亿欧元对外许可首付款确认为收入,进一步推动经营业绩指标增长。

在创新研发方面,2024年上半年累计研发投入38.60亿元,同比增长26.23%,公司累计研发投入超400亿元。在此支撑下,恒瑞研发成果不断兑现。今年以来共3款药物获批上市,包括富马酸泰吉利定、氟唑帕利和脯氨酸恒格列净。目前,恒瑞医药已上市1类创新药已增至16款。

报告期内,上半年共取得创新药临床批件57个,10项临床推进至Ⅲ期,20项临床推进至Ⅱ期,19项临床推进至Ⅰ期,目前有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。今年上半年共取得4项CDE突破性疗法认定,未来审批有望加速。

而在上市申报方面,内夫那奇珠单抗用于强直性脊柱炎及氟唑帕利单药或联合阿帕替尼用于乳腺癌两项上市申请获NMPA受理。截至报告期末,公司累计申请发明专利2527件,PCT专利691件,拥有国内有效授权发明专利585件,欧美日等国外授权专利705件。

从年报看,国家带量集采对恒瑞整体营收的影响正在缩小,在整体营收增加的情况下,仿制药收入仍然继续下滑。涉及今年第九批国家集采的注射用醋酸卡泊芬净,报告期内销售额同比减少2.79亿元,;地方集采的碘佛醇注射液、吸入用七氟烷及盐酸罂粟碱注射液,报告期内销售额同比减少2.76亿元。

目前,恒瑞还在不断推进创新体系的完善,已经在连云港、上海、美国和欧洲等地设立14个研发中心,全球研发团队达5000余人。报告期内,恒瑞完善已建立成熟的化药(含多肽、PROTAC)、单/双抗体药、ADC药物、小核酸、核药、多特异性抗体、双抗ADC平台等技术平台,初步建成PDC、AOC、DAC、mRNA等新分子模式平台,并不断开拓结构生物学、AI药物研发等平台。

以ADC平台为例,目前恒瑞ADC平台已有12个新型、具有差异化的ADC分子成功获批临床,其中SHR-A1811(HER2 ADC)、SHR-A1921(TROP2 ADC)、SHR-A1904(CLAUDIN18.2 ADC)三款产品进入Ⅲ期临床;SHR-A1811已有6项适应症被CDE纳入突破性治疗品种名单。

BD模式不断创新,国际化战略仍是关键

不过,恒瑞重回巅峰的关键,还在于国际化战略的实施,这是其业绩增长的第二引擎。报告期内,恒瑞收到来自默克1.6亿欧元的对外许可首付款。截至目前,恒瑞已经实现了11项创新药的海外授权合作。

在海外上市方面,今年初,恒瑞医药子公司成都盛迪申报的他克莫司缓释胶囊也在美国获批上市,系美国FDA批准上市的该品种首仿药。7月恒瑞医药布比卡因脂质体注射液在获美国FDA批准上市,为全球范围内该品种获批上市的首仿药。此外,氟唑帕利、海曲泊帕等创新药的多个国际多中心Ⅲ期项目正在进行中。

半年报中,恒瑞也自信透露出国际地位:国际知名咨询机构Citeline评选的“全球制药公司管线规模TOP25”,公司连续三年上榜,今年排名跃升至第8位,再创中国药企排名新高。

孙飘扬曾放言,“只有敢于参与国际竞争的创新才是真正意义上的创新。”早在2008年,恒瑞就已经提出了“创新+国际化”的战略。2009年,恒瑞向FDA申请创新药瑞格列汀在美国进行临床实验,获得批准,成为了中国第一家进行“中美双报”的药企。

自孙飘扬回归恒瑞两年来,面对国内生物医药产业竞争激烈及集采、医保谈判的压力,恒瑞医药坚持加码创新药以及推进国际化进程。在发生Aiolos Bio“ 惨案”后,恒瑞痛下决心,以NEWCO模式完成出海。

今年5月,恒瑞医药宣布与贝恩资本、RTW资本、Atlas Ventures、希诺投资在海外共同注资成立了一家新公司HERCULES CM NEWCO, INC.(简称Hercules公司),并将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729的全球开发、生产和商业化独家权利(除大中华区外)有偿许可给Hercules,同时恒瑞医药还将获得Hercules公司19.9%的股权。预计交易总额可超过60亿美元。

作为中国创新药企的排头兵,恒瑞医药已然率先走出了医保谈判、国家集中带量采购等重重影响的阴影。现在,随着“创新药+出海”战略的不断深入,恒瑞正以势不可挡之势,再次矗立于中国创新药企的潮头。

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。