眼科医疗领域作为医疗投资界的“黄金赛道”,市场需求广泛且发展潜力巨大。齐鲁制药集团正在这一赛道全速前进。

8月19日,据国家药监局网站公示,齐鲁制药的雷珠单抗注射液(QL1205)已获批上市,成为国内首个获批的雷珠单抗生物类似药。

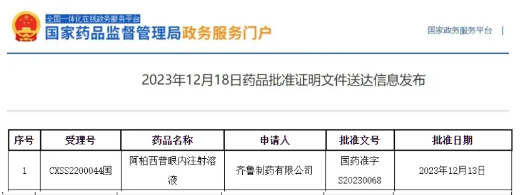

事实上,齐鲁制药在眼科用药市场已深耕多年。去年12月,齐鲁制药阿柏西普生物类似药获批上市,为国内首仿。随着两款眼科最畅销产品的生物类似药的成功上市,齐鲁制药在眼科药品领域的领先地位得到了进一步的巩固。

随着眼科用药市场的不断壮大,全球药企纷纷加强在该领域的战略布局。齐鲁制药的这一系列动作,无疑为国内眼科用药市场注入了新的活力。

手握眼科最畅销产品,齐鲁“双剑合璧”全力猛攻

抗VEGF药物在眼科药物市场中发挥着核心驱动力的角色,已经经历了数代的发展。从第一代的雷珠单抗到第二代的阿柏西普再到现在的第三代法瑞西单抗,这一类药物在眼科治疗领域中的重要性不断增强。

随着雷珠单抗和阿柏西普专利的到期,生物类似药的涌现不仅提高了治疗的可及性,也为眼科治疗领域带来了新的竞争动力。

雷珠单抗的原研产品由罗氏公司研发,是一款革命性的VEGF抑制剂。自2006年6月在美国首次上市以来,它已被广泛应用于治疗湿性年龄相关性黄斑变性等眼科疾病,成为全球首个在眼科领域使用的抗VEGF药物。

在中国市场,雷珠单抗自2011年12月获批上市以来,已获批6项适应症,包括湿性年龄相关性黄斑变性(AMD)、视网膜静脉阻塞继发黄斑水肿(RVO-ME)、糖尿病黄斑水肿(DME)、近视性脉络膜新生血管(mCNV)、早产儿视网膜病变(ROP)和糖尿病视网膜病变(DR)。

作为眼科治疗领域中的第一代抗VEGF药物,雷珠单抗曾经是全球眼科药物市场中的重磅药物。2011—2021年,雷珠单抗在全球的年销售额基本维持在30多亿美元,其中2014年达到峰值,超过43亿美元。近年来受到生物类似物和其他竞争产品的冲击,市场有所下滑,但仍然保持着一定的销售额。

据米内网数据显示,2023年中国公立医疗机构终端眼科用药销售额超过140亿元,其中雷珠单抗注射液的销售额超过10亿元,排名第二位,可见雷珠单抗在中国眼科用药市场的重要地位。

2023年中国公立医疗机构终端眼科用药TOP20产品

自2012年起,齐鲁制药便着手开发雷珠单抗注射液。今年1月,齐鲁制药的雷珠单抗注射液(商品名:Rimmyrah)获得了欧盟的批准上市。这不仅是国产眼科生物制剂首次成功“出海”,更是国内医药企业在全球市场上赢得一席之地的重要标志。近日,齐鲁制药的雷珠单抗注射液也获得了NMPA的批准。

值得注意的是,去年年底,齐鲁制药的阿柏西普眼内注射溶液作为国内首仿获批上市,用于治疗nAMD和DME的成人患者。

阿柏西普是拜耳和再生元联合开发的一款VEGFR-Fc融合蛋白,在医保助力下,原研的阿柏西普眼内注射溶液在中国公立医疗机构终端的销售额快速上涨。据米内网数据显示,阿柏西普眼内注射溶液在2023年中国公立医疗机构终端眼科用药销售额超过10亿元,排名第三位。

凭借阿柏西普和雷珠单抗两款生物类似药,齐鲁制药集齐了眼科领域最畅销产品的国产版本。

业内人士指出,作为国内首家获得阿柏西普和雷珠单抗生物类似药批准的公司,齐鲁制药在眼科领域的深耕和国际市场的拓展,不仅为患者提供了更多的治疗选择,也为国内药企的国际化发展提供了宝贵的经验。

抗VEGF药物市场激战正酣,国内外巨头加速冲刺

在抗VEGF药物这一细分市场,齐鲁制药已经成功研发出能够与原研药相媲美的产品,为国内药企在全球医药市场中赢得了一席之地。

然而,生物类似药的崛起正逐步分割原研药的市场份额的同时,市场也面临着新一代创新药物的激烈竞争。这一变革不仅为患者带来了更多的治疗选择,整个眼科治疗领域技术进步也给市场迭代带来了机遇与挑战。

在米内网统计的2023年眼科用药TOP20品牌中,康弘药业的康柏西普眼用注射液排在首位。康柏西普是由康弘生物研发的抗VEGF融合蛋白,作为新一代抗VEGF融合蛋白,康柏西普结构上为100%人源化,能有效地结合VEGF-A、VEGF-B、PLGF等多个病理性新生血管相关的靶点。康柏西普在中国于2014年首次获批用于治疗nAMD,随后在2017年获批用于治疗病理性近视(pmCNV),2019年获批用于治疗DME,并在2022年5月获批用于治疗RVO引起的黄斑水肿,其临床研究成果也证实了与现有抗VEGF疗法相比的相似疗效和安全性。

进一步,罗氏的法瑞西单抗(Vabysmo)是全球首个眼底双抗药物,2022年1月在美国获得FDA批准上市,2023年12月18日在中国上市。这一创新药物以其独特的双重作用机制,不仅显著降低了给药频次,还提升了患者治疗的便捷程度。2023年,法瑞西单抗的全球销售额达到了23.57亿瑞士法郎(约合26.34亿美元),同比增长324%,其在2024年第一季度的销售额同比大幅增长108%,达到了9.23亿美元,成为罗氏眼科领域的一匹黑马。

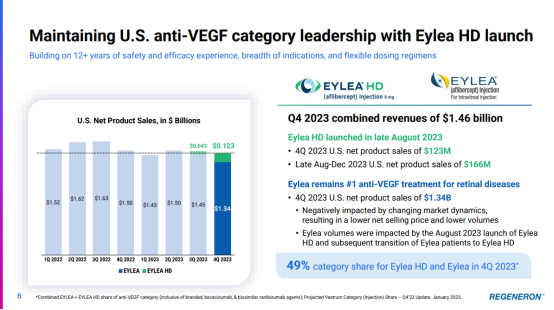

市场竞争并未停歇。根据再生元2023年财报信息,阿柏西普(Eylea)尽管销售额达到了92.15亿美元,却同比下降了4%。面对生物类似药的冲击和竞品的挑战,再生元和拜耳推出了阿柏西普高剂量8mg版本(Eylea HD),成功将治疗间隔从每2个月一次延长到每4个月一次,以期在市场中保持竞争力。

在国内,除了齐鲁和康弘在眼科抗VEGF药物领域的深耕细作,信达生物与荣昌生物也展示出了强劲的竞争力。

信达生物的IBI302,一种眼科抗VEGF-补体双靶点药物,针对新生血管性年龄相关性黄斑变性(nAMD),在2021年4月完成了II期临床研究的首例患者给药,并在2023年7月迈入III期临床试验阶段。

荣昌生物也不甘落后,其开发的RC28-E,VEGF/FGF双靶标融合蛋白药物,用于治疗湿性年龄相关性黄斑变性(wAMD),在Ib期剂量扩大试验中展现出良好的耐受性和疗效,目前已挺进III期临床研究。

随着眼科药物市场的不断壮大,全球药企纷纷加强在该领域的战略布局。今年5月,默沙东公司通过其子公司以高达30亿美元的交易金额收购了眼科生物技术公司EyeBio,包括13亿美元的预付现金和高达17亿美元的潜在里程碑付款。

展望未来,眼科药物市场的竞争将更加多元和激烈,为患者带来更多治疗选择的同时,也推动着眼科医疗技术的不断革新。

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。