8月4日,华东医药发布公告称,其全资子公司华东医药(杭州)与艺妙神州签订商业化合作协议,获得艺妙神州CD19的自体CAR-T候选产品IM19的中国独家商业化权益。根据协议,艺妙神州将获得1.25亿元的首付款,最高不超过9.5亿元的注册及销售里程碑付款。

至此,华东医药手中共有两款CAR-T产品,另一个是去年1月从科济药业获得的CAR-T产品泽沃基奥仑赛,但两个靶点和适应症都不同。科济药业的泽沃基奥仑赛靶向BCMA,主要针对复发或难治性多发性骨髓瘤。艺妙神州的IM19则是复发/难治型弥漫大B细胞淋巴瘤等B细胞血液肿瘤。

两者结合,能有效加大华东医药在血液肿瘤的布局。

瞄准细胞基因治疗的还不止华东医药。8月5日,东北制药宣布,收购一家实体瘤细胞治疗产品企业鼎成肽源70%的股权。鼎成肽源拥有KRAS突变、Claudin18.2等为靶点的TCR-T和CAR-T等10多个细胞治疗产品。

自CAR-T技术问世以来,细胞基因疗法吸引了很多药企入局,像华东医药、东北制药、石药集团等多个国内传统药企也都纷纷投身在CAR-T。但仅两天时间,细胞基因疗法就成交了两笔合作。这倒是挺少见的。细胞基因治疗因为可及性和产能的原因,市场表现一直难以让外界满意。细胞基因治疗的热度也逐渐消退。

如今,传统药企频频入局CAR-T领域,透露着行业对细胞基因治疗似乎还存有一些信心。但一个关键问题是,投入能换来多少回报?

华东“抄底”CAR-T

IM19是艺妙神州最早开发的一款CAR-T,也是公司进度最快的产品。艺妙神州创始人何霆在媒体采访中曾宣称,IM19疗效和安全性都证明其具备best-in-class的潜力。

但这个说法是要打上一个问号的。

和国内已上市的CD19CAR-T产品相比,IM19的适应症并不算多新颖,分别是复发难治弥漫大B细胞淋巴瘤、急性B淋巴细胞白血病和套细胞淋巴瘤,处在临床2期和1期阶段。

IM19的自身疗效也没有特别突出。根据Ib/II期关键临床研究,IM19用于复发或难治性侵袭性B细胞非霍奇金淋巴瘤治疗,最佳客观缓解率在76%,药明巨诺的瑞基奥仑赛用于复发或难治性(r/r)大B细胞淋巴瘤患者的最佳客观缓解率则在75.9%。

IM19目前的优势仅体现在了较好的安全性,细胞因子释放综合征(CRS)和神经毒性(NT)发生率分别为42%和7%,没有患者出现3-4级CRS和NT。瑞基奥仑赛的CRS发生率要更高,为47.5%,并有3例患者出现了3到4级的CRS。

那为什么华东医药会买这个品种?

华东医药曾披露,自3月泽沃基奥仑赛获批以来,两个月已服务了近20名患者,按115万元首发价格粗略计算,产品实现收入约2300万元。华东医药或许从中看到了CAR-T还有投入的前景,所以才决定买进IM19。

从价格来看,华东医药买的并不算高的。去年11月,传奇生物授予诺华的DLL3CAR-T产品(LB2102),首付款就用了1亿美元,里程碑付款总计达10.1亿美元,诺华还得包下传奇生物1期临床产生的开发费用。

哪怕和自己比,华东医药从艺妙神州买的CAR-T比之前的也要便宜。2023年1月,华东医药买下科济药业CAR-T的时候,支付了2亿元首付款,谈下了最高10.25亿元的注册及销售里程碑付款。

艺妙神州成立于2015年,目前至少已经完成了10轮融资,公开披露的融资总额在3亿元以上。资金上,艺妙神州可能不如驯鹿生物充足。从已披露的融资额看,驯鹿生物至少获得了17亿元的融资。

艺妙神州的IM19针对复发/难治性弥漫大B细胞淋巴瘤治疗的研究即将完成II期临床试验,预计在2024年第四季度提交药品上市许可申请。产品商业化需要足够的人力和资金支持,大多国产CAR-T研发企业要么像复星凯特、药明巨诺,背后有雄厚的资本靠山,要么就对外寻求合作,如驯鹿生物和信达生物。艺妙神州明显独木难支。

市场困境难解

国内的CAR-T产品发展在全球都属前列。今年,国产CAR-T产品井喷式获批,合源生物纳基奥仑赛、科济药业的泽沃基奥仑赛加入竞争,至今已经有5款上市。

全球范围内不过只有10款CAR-T产品,一半在中国。国内所有CAR-T企业不得不尽力拓展更大的市场空间。

2023年6月,复星凯特的CAR-T新增二线适应症获批,用于治疗一线免疫化疗无效或在一线免疫化疗后12个月内复发的大B细胞淋巴瘤成人患者。传奇生物也将其适应症推进到了前线治疗。但业内人士向健识局表示,CAR-T产品推进前线治疗的难点,并不在技术突破,而是在现实层面。换句话说,患者的可及性才是所有细胞基因疗法都面临的关键瓶颈。

上市最早的复星凯特阿基仑赛,基本是每半年使用患者数增长100到200名。尽管去年有新的前线适应症获批,患者人数并没有明显增加。根据复星医药财报,截至2023年6月,累计惠及约500名中国淋巴瘤患者,到了年底,这一数字才增加到600名患者。

2024年1月,复星凯特在国内率先推出“按疗效价值支付”创新方案,以期待有更多患者接受CAR-T的治疗。能获客多少暂未可知。

药明巨诺也是如此。2022年,药明巨诺总营收1.46亿元,增长373%,共开具165张CAR-T处方。但到了2023年,销售额仅略微增长到1.74亿元,全年开了184张处方。

华东医药很清楚这其中的难度。华东医药是业内商业BD极具特点的老牌药企。跨界CAR-T的想法已经酝酿了很久。但面对投资者时,华东医药也多次提到,细胞和基因疗法对生产研发、固定资产投入的要求都比较高,所以自己不会在研发和生产上做投入,决定依托商业化能力来切入CAR-T赛道。

这一点,华东医药挺明智的。切入热门赛道的同时,又最大化避免了开发风险。有了这些合作,华东医药还能积攒一些血液瘤药物的经验。何乐而不为?

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,TTP273项目的夭折也引起一些投资者的关心与担忧。

近日,中国生物制药旗下企业正大天晴研发的利拉鲁肽注射液成功获得国家药品监督管理局的上市许可,专为成人2型糖尿病患者提供血糖控制方案。

在健康需求增强和市场激增的影响下,司美格鲁肽在全球持续大卖,国内市场的参与者也开始全力冲刺。

该文章指出,接受司美格鲁肽处方的非糖尿病男性更容易出现勃起功能障碍(阳痿,ED)。

首个用于长期体重管理的GLP-1RA周制剂诺和盈®在中国获批了,这也意味着减重市场最大的参与者诺和诺德开始了新一轮“攻城略池”行动。

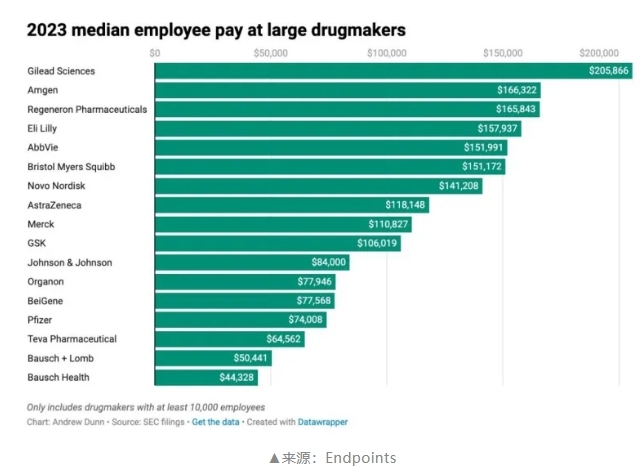

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

诺和诺德在公布2024年H1业绩时透露,口服司美格鲁肽Rybelsus(25mg)的减重III期OASIS 4研究已成功完成。