8月6日,万春医药子公司Seed Therapeutics(以下简称万春Seed)宣布,与卫材达成战略研究合作,共同开发和商业化多个神经退行性疾病和肿瘤领域的新型分子胶降解剂,交易总额为15亿美元。这是继今年5月连续两家中国Biotech达成分子胶出海授权后的又一新BD交易。

受此消息影响,万春医药美股开盘上涨10.17%。

万春作为大众原本印象中陷入“假死”状态的Biotech,却在进入今年3月后,股价开始出现波澜,从股价频频低于1美元/股濒临退市,到持续上涨,大有“死而复活”之势。早前便有业内人士透露,背后很大一部分原因在于其分子胶项目所带来的想象空间。这一次交易的官宣,进一步印证了此事。

不过,最近3个月,万春的股价下跌了22%,股价现在又回到了2美元/股以下水平,有业内投资人称:“市场早就透支了这一消息。”但是,对于2023年期末仅1775万美元现金及现金等价物余额的万春医药来说,卫材的入局,无疑给公司的健康运营注入一剂“强心针”。

而再次被大药企青睐的分子胶,近两年诞生了多笔大额授权交易。然而,距离首款分子胶药物沙利度胺诞生已有半个多世纪,来那度胺和泊马度胺等也都已经专利到期,属于分子胶赛道的下一款重磅炸弹,什么时候才会到来?

“救活”万春

根据协议,万春Seed负责临床前靶点筛选,包括E3连接酶的选择和分子胶降解剂的鉴定,卫材将拥有开发和商业化此次合作衍生化合物的独家权利。如果卫材根据战略研究合作行使其专有权,万春Seed有权获得高达15亿美元的预付款和里程碑付款以及分级特许权使用费。

同时,万春Seed已启动A3轮融资,首轮融资金额为2400万美元,投资者包括卫材。第二轮融资计划于2024年第四季度完成。

不妨先来看看万春Seed为何能被卫材“相中”。

万春Seed是一家利用和改造“分子胶”类药物分子,通过蛋白降解技术攻克“不可成药”靶点的公司。值得一提的是,泛素化靶向蛋白质降解系统的发现者、2004年诺贝尔化学奖得主阿夫拉姆·赫什科(AvramHershko)教授,是万春Seed的研发团队一员。

在业内重磅人物的加码下,万春Seed独立开创了一种能发现一类分子胶靶蛋白降解剂的前沿技术平台,用以诱导所有细胞中普遍存在的蛋白降解机制,目的是识别并降解通常不作为药物靶点的致病蛋白。其分子胶项目主要关注化学特性更接近于成药的新化学实体(NCE),该开发策略将最大限度提高后续研究阶段成药的可能性。

根据公司公布管线,目前在研产品8个,其中进展最快的是肿瘤领域RBM39降解剂,RBM39是一种必需的富含精氨酸-丝氨酸的RNA结合蛋白,参与mRNA前体剪接和转录共激活或共抑制。

公开资料显示,万春Seed将于2025年开始将其潜在的“同类最佳”口服RBM39降降剂推进到I期临床研究,根据生物标志物来开发相对应的肿瘤适应证。此外,还将在2025年推进Tau降解项目(用于阿尔茨海默病)的体内疗效研究,并在2026年推进IND。

这已经不是万春Seed第一次被跨国巨头青睐了。早在2020年11月,礼来就与万春Seed达成了总金额7.9亿美元的合作开发协议,旨在共同开发泛素化靶向蛋白质降解新药。

礼来与卫材相继“看上”万春Seed,是对其分子胶平台潜力的肯定。当然,这也是一家曾濒临退市的Biotech“绝处逢生”的利器。

MNC开启“海捕”

分子胶的代表药物当属三大“度胺”。

2005年上市的来那度胺,获批时被称为“新三大神奇药物”之一,常驻全球肿瘤药“百亿美元俱乐部”,蝉联多年的小分子销冠,这正是一款分子胶药物,是BMS在收购Celgene(新基)时获得的。

最早获批的分子胶药物则是沙利度胺,早在1956年在德国批准试销。再加上2013年获FDA批准的泊马度胺(来那度胺衍生品),这三款产品是分子胶的代表性药物。

以“分子胶”为关键词,智慧芽新药情报库中可以检索到的与分子胶有关的在研或者上市药物共计75种,涉及适应症247个,靶点37个,临床试验2136项,其中有试验结果的共计1187项。(截至2024年4月)

不过全球已上市、颇具销售规模的分子胶药并不多,似乎还停留在十年前三大“度胺”那里,有些“雷声大雨点小”。

究其原因,目前大多数分子胶仍依赖于偶然发现,如三大分子胶药物,均是研发人员“偶然”发现所得,无异于“用非常广泛的网捕鱼”,其开发上至今还有很多难题待解,例如缺乏合理的设计策略,难用化学方法直接设计分子胶药物,内在分子机制有待进一步明晰,难打破度胺类药物的局限性,还需要复杂的生物学验证等等。

“开发新的分子胶难度很大,大部分分子胶在设计能力上尚还缺乏,截至目前也还没有能有效预测分子胶诱导PPI复合物的结合模型。如此高技术壁垒下,下一个分子胶赛道的产品,究竟何时能到来?”一位关注分子胶药物领域的投资人有这样的担忧,这个行业迫切需要一些更多的积累,才能够看到这类产品最终的临床价值。

制药巨头们,也在前赴后继。尤其是随着近年来分子胶技术的潜力逐渐显现,全球TOP20的公司,几乎半数都加大了在这个赛道的投资力度。

默沙东、BI、默克都分别与Proxygen达成相关合作协议,开发分子胶产品。

罗氏在2023年分别与Orionis Biosciences、Monte Rosa Therapeutics达成合作,开发新型分子胶药物,包括肿瘤学和神经退行性疾病等等。

诺和诺德与美国圣迭戈的生物科技公司Neomorph达成最高14.6亿美元的合作,开发分子胶来治疗罕见疾病。

默沙东与C4 Therapeutics签署了预估价值25亿美元的合作和许可协议,以开发降解剂-抗体偶联物(DAC)。

BMS则是延续了与Evotec SE在分子胶降解剂领域的战略合作。值得注意的是,双方在分子胶领域的合作始于2018年。

武田则是牵手了国内biotech达歌生物,合作发现和开发用于肿瘤学、神经科学和炎症领域多个靶点的新型分子胶降解剂,合作金额最高可达12亿美元。

分子胶技术自发现至今已有几十年的历史,然而,想开发新型的分子胶药物是具有极大挑战的。在革新疾病治疗方式、突破难以成药靶点、寻找疾病治疗新技术方面,大型制药公司变得愈发积极。下一个成药还要等多久,还依然要画个问号。

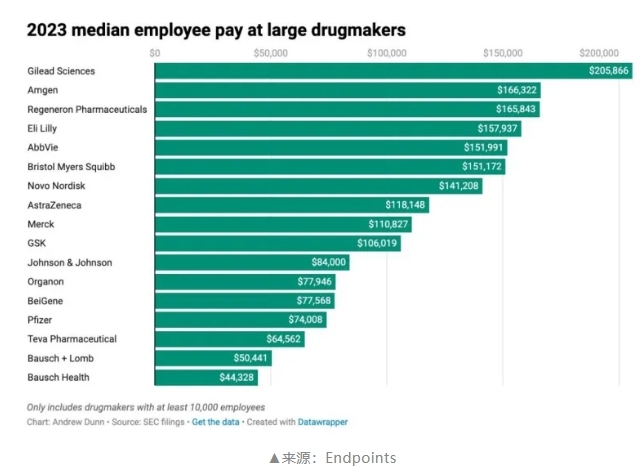

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

诺和诺德在公布2024年H1业绩时透露,口服司美格鲁肽Rybelsus(25mg)的减重III期OASIS 4研究已成功完成。

一则沃森生物二价HPV疫苗采购价降至27.5元/支的消息震惊行业,从最初的300元降价至几十元,有媒体称其降到了一杯奶茶钱。

8月5日晚间,贝达药业披露半年报显示,公司上半年实现的营业收入约为15.01亿元,同比增长14.22%;净利润约为2.24亿元,同比增长51%。

天士力近日发布公告称,其控股股东天士力生物医药产业集团有限公司及其一致行动人分别与华润三九、国新投资有限公司签署股份转让协议。

立志要对标恒瑞的东北制药,始终不缺钱,但始终缺乏真正意义上的创新压力和动力。