今年上半年,大型跨国药企(MNC)与国内Biotech企业的合作与并购步伐显著加快,其中“抄底”潜力创新资产的趋势尤为明显。

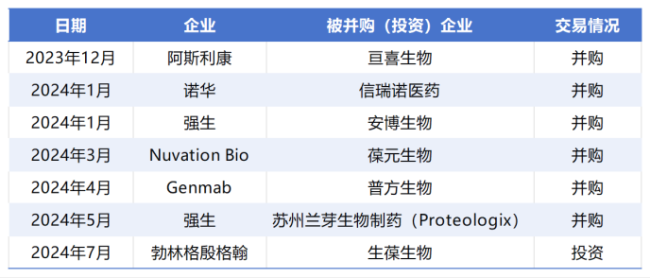

日前,勃林格殷格翰宣布投资深圳市生葆生物科技有限公司(Synthetica,以下简称“生葆生物”),旨在加速推进其溶瘤细菌管线进入临床试验阶段。

生葆生物作为一家致力于通过人工基因线路精确调控活菌基因,以实现治疗性蛋白质更精准输送至肿瘤细胞的企业,其应用合成生物学开展新型活菌药物研发的策略备受瞩目。合成生物学作为当前国内医药领域的热门赛道,勃林格殷格翰此次精准抄底,无疑引发了行业的广泛关注。

事实上,自去年年底以来,阿斯利康、诺华、强生等多家MNC均积极参与了国内Biotech领域的并购和投资活动。在国内生物制药领域面临一级市场投资收紧、二级市场IPO门槛逐步提升的背景下,越来越多的并购和投资或将成为国内Biotech企业寻求生存与发展的选择。

业内专家对此分析指出,跨国药企之所以频频出手并购国内创新药企,主要是看重后者在某些细分领域的强大创新潜力和市场竞争力。而对于国内创新药企而言,这类并购行为不仅能够为其带来宝贵的资金支持,加速研发进程,还能够助力其实现国际化发展,可能成为一种双赢的选择。

合成生物学火爆?大型药企开始频频出手

生葆生物成立于2023年,总部位于中国深圳,依托中国科学院深圳先进技术研究院的孵化支持而创立。该公司凭借独特的机理认知和先进的定量合成生物学技术,致力于开发出兼具安全、高效、广谱、靶向及非介入特性的抗肿瘤活菌药物。

据悉,此轮融资为生葆生物首轮融资,由勃林格殷格翰风险基金(BIVF)和淡马锡联合领投,联想创投、复健资本及飞镖夏焱基金共同参与投资,当前生葆生物的核心焦点是实体瘤治疗领域的活菌药物研发,其应用潜力得到了投资机构的认可。

事实上,目前免疫疗法已显著改变肿瘤治疗格局,但长期缓解的患者比例仍仅限于15%至20%。围绕下一代肿瘤创新治疗方案的探索,抗肿瘤细菌疗法平台与其他免疫肿瘤疗法及肿瘤靶向疗法的结合,已经被视为极具价值潜力和创新机会的赛道。

官方资料显示,生葆生物创始人何映珂曾在世界制药巨头GSK任职超过20年,并且在2021年切入CGT赛道创建了CDMO企业源健优科。公开信息显示,源健优科作为重点提供质粒,病毒(腺相关病毒、慢病毒、溶瘤病毒、逆转录病毒等),细胞(CAR-T,TCR-T等)三类产品,以及提供从工艺开发、GMP生产到IND/BLA申报材料准备等服务,2021年12月获得数亿元人民币的A轮融资。

政策层面也对合成生物学给予了高度重视。在“十四五”规划中,明确提出了加快合成生物学技术的发展,并推动其在生物制造、生物医药、生物能源等领域的应用。国家发展改革委等部门联合制定的《“十四五”生物经济发展规划》中,将合成生物学视为生物经济的重要组成部分。

值得注意的是,勃林格殷格翰去年通过收购T3Pharmaceuticals公司,已经为其研发管线增添了一个细菌肿瘤治疗平台。该平台能精准地将免疫调节蛋白输送到肿瘤细胞及其微环境中,实现精准治疗。合成生物学的进步更使得能够设计仅在识别特定肿瘤微环境后才释放有效载荷的肿瘤治疗性细菌,确保这些细菌仅在肿瘤内生长,避免了对正常组织的干扰。

而在合成生物学领域,勃林格殷格翰也在积极布局,有着其独特的战略考量。首先,通过合成生物学技术,公司能够精确设计和改造微生物,使其生产具有治疗价值的蛋白质、小分子药物等,这不仅提高了药物的研发效率,还降低了生产成本。此外,合成生物学使勃林格殷格翰能够涉足新的治疗领域,如基因治疗、细胞治疗等。这些领域对药物的纯度、活性等要求极高,而合成生物学技术能够满足这些严苛要求,为公司带来新的增长点。

勃林格殷格翰在合成生物学领域的积极投入,还体现在先前对羽冠生物的投资上。羽冠生物是一家专注于合成生物学领域的初创企业,其业务与勃林格殷格翰的研发方向高度契合。通过投资羽冠生物,勃林格殷格翰不仅获得了潜在的创新药物研发项目,还加强了与合成生物学领域顶尖企业的合作关系,进一步巩固了其在该领域的领先地位。

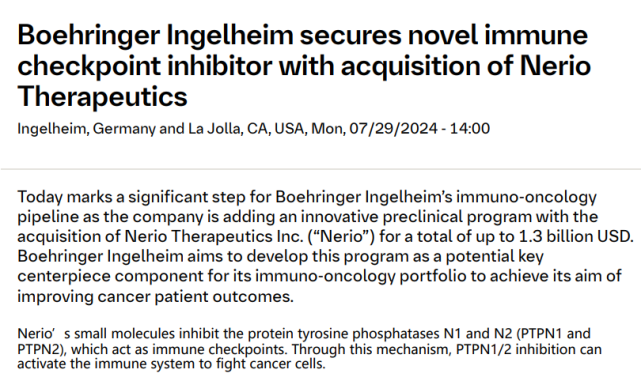

此外,近年来,勃林格殷格翰在免疫肿瘤学领域的布局不断加深。近日,勃林格殷格翰以高达13亿美元的总额收购了Nerio Therapeutics公司,为产品管线增加了创新的临床前项目。

业内观点认为,勃林格殷格翰在中国市场的布局正不断深入。通过与中国生物制药、瑞博生物等企业的合作,勃林格殷格翰进一步扩大了其在华的业务版图。这些合作不仅涵盖了创新肿瘤药物的共同开发和商业化,还涉及RNA药物研发等多个前沿领域。同时,勃林格殷格翰还计划在未来五年在华研发投资35亿元,这一举措充分显示了公司对中国市场的长期承诺和坚定信心。

全球医药巨头抢滩,中国创新管线受瞩目

2024年,中国创新药企并购活动显著增多,成为全球医药行业的焦点。自去年年底亘喜生物被阿斯利康收购以来,一系列重大的并购交易接踵而至,预示着中国在全球医药产业中的地位正日益提升。

去年12月26日,国内细胞治疗领域的明星公司亘喜生物宣布与阿斯利康达成收购协议,成为首家被跨国药企完整收购的本土Biotech。亘喜生物专注于开发治疗肿瘤及自身免疫性疾病的创新性细胞疗法,其核心产品GC012F CAR-T细胞疗法备受瞩目。根据协议,阿斯利康以每股2.00美元的现金价格收购亘喜生物所有稀释后股份,交易价值高达12亿美元。这一举措不仅为亘喜生物带来了资金支持,更为其产品在全球市场的推广铺平了道路。

进入2024年,MNC的并购活动进一步加速。1月5日,诺华宣布与信瑞诺医药达成收购协议。信瑞诺医药,作为一家专注于肾脏疾病治疗领域的临床阶段公司,其背后的资本和技术实力不容小觑。诺华此前已通过收购Chinook Therapeutics间接持有信瑞诺部分股权,此次全资收购将进一步加强诺华在中国市场的布局。收购完成后,信瑞诺将整体并入诺华中国,成为诺华的间接全资子公司。

3月25日,美国生物制药公司Nuvation Bio宣布,以全股票交易方式收购葆元生物医药。葆元医药是一家全球临床阶段的生物制药公司,旨在为癌症患者开发新型精确疗法,葆元医药的前股东将在交易完成后持有Nuvation Bio 33%的股份。

4月3日,Genmab与普方生物共同宣布,Genmab将以全现金交易收购普方生物,交易金额18亿美元(约130亿人民币)。通过此次收购,Genmab将获得普方生物下一代ADC产品组合的权利,该产品组合包括三个临床阶段和多个临床前项目。

据悉,5月22日,普方生物发布公告称Genmab已完成对普方生物的收购。本次收购赋予Genmab在全球范围内针对包括rinatabart sesutecan(Rina-S)在内的三种处于临床研发阶段的新药物和普方生物的新型抗体偶联药物技术平台的权利。

此外,强生在5月16日宣布以8.5亿美元现金收购苏州兰芽生物制药(Proteologix),并有可能获得额外的、一定金额的里程碑付款。而在此之前,强生已经以20亿美元收购了安博生物。

前不久,金斯瑞生物旗下子公司传奇生物宣布收到并购邀约,并随即聘请投资银行Centerview Partners协助其董事会审查该收购要约及其他潜在选择。此消息一出,传奇生物股价当天即大涨12%,市场反应热烈。

值得注意的是,近期还有消息称赛诺菲及BMS也在中国寻找并购机会。BMS的一位BD负责人表示,BMS面临专利到期的挑战,正在看中国ADC药物的机会。赛诺菲的一位产品规划经理也透露,一家中国Biotech已是赛诺菲的一个目标,并且已经过会讨论。

如今,MNC大买家们积极打开“购物车”,新一轮MNC收购/投资中国biotech的热潮蓄势待发。目前,在中国扫货的外方企业中,既有阿斯利康、罗氏、勃林格殷格翰、诺华、强生、BMS、武田、吉利德这样的全球性MNC,也有像BioNTech、Genmab这样的Global Biotech,还有像Bitterroot Bio、Galapagos NV 、Avenzo这样的新锐Biotech。中国的生物药企的优秀创新管线成为全球生物医药企业抢滩采摘的“低垂果实”。

业内人士表示,国内创新药企在近年来取得了显著的技术进步,特别是在某些前沿领域,如生物药、细胞治疗、基因治疗等,已经形成了具有自主知识产权的核心技术。这些技术对于跨国药企来说具有极高的吸引力,通过并购可以快速获取并整合这些技术资源,增强自身的创新能力。随着国际医药巨头的不断加入,中国biotech市场正逐渐成为全球医药创新的重要引擎。

5月7日,据外媒Endpoint报道,工程化B细胞疗法初创公司Walking Fish Therapeutics(WFT)已经关闭。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?