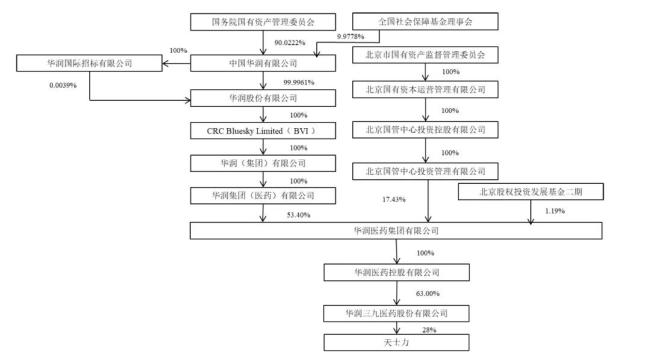

华润成为天士力实控人。

华润医药的“版图”

8月4日,华润三九接连发布15份公告,在天士力8月1日发布停牌公告宣布正在筹划股份转让事宜,可能导致控制权发生变更之后,天士力新的控股股东露出庐山真面目。

天士力医药集团及其一致行动人转让28%股份给华润三九,交易对价62.12亿元,同时天士力医药集团承诺放弃5%股份对应的表决权,剩余表决权不超过12.5008%。

8月4日,天士力集团与央企中国国新旗下公司国新投资签订《股份转让协议》,约定国新投资受让天士力集团持总股本的5%,转让价格每股14.85元,转让价款11.09亿元——天士力停牌前股价报14.08元/股,最新市值约210亿元。

一笔总金额73.21亿元的交易后,天士力控股股东将变更为华润三九,实际控制人将变更为中国华润有限公司。

交易完成后天士力董事会将进行改组——华润三九提名的董事人数不少于五名,董事长由华润三九提名的人员担任。

历数华润拓展医药版图的生涯,天士力让华润给出了沉甸甸的价码。

此前,华润医药板块较大额的收并购有:华润医药53.58亿元控股收购博雅生物制药集团;华润医疗36.39亿元收购辽宁华润健康76.1%、深圳华润健康100%、江能标的80%股权;华润医药控股(华润医药全资子公司)斥资42.02亿元对江中集团增资,持有江中51%或以上股权;华润三九29.02亿元拿下昆药集团28%股权。

华润三九的“盘算”

对于斥资62.12亿元成为天士力的控股股东,华润三九相信,这一交易后,其业务规模得以扩大、盈利能力得以提升,综合竞争实力和抗风险能力将得到增强,有助于提高自身资产质量、持续经营能力与核心竞争力。

华润三九是华润集团直管业务单元之一,也是最重要的收购执行方之一——过去几年,华润三九连续收购吉林金复康药业65%股权(2017年)、山东圣海65%股权(2017年)、昆药集团28%股权(2022年)。

收并购的路径下,华润三九目前市值约540亿元,仅次于片仔癀(1257.92亿)、云南白药(901.59亿)。

2023年,华润三九以247.39亿元的营收仅位居白云山(755.15亿元)、云南白药(391.11亿元)之后。

2021年、2022年,华润三九的营收分别为153.2亿元、180.79亿元,并购昆药后,华润三九的业绩同步增厚。

华润三九作为OTC龙头,覆盖中成药、中药配方颗粒、中药饮片,以及滋补保健等业务,已然是华润系的“中药扛把子”。

从华润三九各业务板块的情况来看:

自我诊疗(CHC)业务,贡献金额117亿左右,营收占比47.32%,毛利率60.60%;处方药业务,贡献金额52亿左右,营收占比21.10%,毛利率52.15%;传统国药(昆药),贡献金额40.8亿左右,营收占比16.52%,毛利率72.33%;药品、器械批发与零售,贡献金额32亿左右,营收占比12.91%,毛利率9.20%。

传统国药(昆药)、自我诊疗(CHC)、处方药业务的毛利显然更为可观。

华润三九在2023年年度报告中指出,根据国家统计局数据,2022年我国65岁及以上人口20978万人,占总人口的14.9%,社会整体进入中度老龄化。随着老年群体扩容以及他们在心血管、糖尿病、冠心病、骨科、呼吸等慢病领域的患病率较高,相关品类有望迎来新的增长。

心血管赛道,中成药可谓得天独厚。

2023年中国三大终端六大市场中成药心脑血管疾病用药的整体规模回升至968亿元,云集一众中成药大品种,如复方丹参滴丸、麝香保心丸、脑心通胶囊、稳心颗粒、丹红注射液等。

2023年中国公立医疗机构终端中成药心脑血管疾病用药TOP5集团分别是:步长制药、以岭药业、天士力、华润三九、珍宝岛药业。

2024年6月,华润三九向昆药集团转让华润圣火51%股权,交易价格为人民币17.91亿元——意在解决昆药集团与华润三九在血塞通软胶囊上的同业竞争问题,帮助昆药集团统一血塞通软胶囊市场。

目前,在心血管领域,华润医药已经拥有参附注射液、参麦注射液、生脉注射液、血塞通软胶囊、血塞通注射液等产品。

对于心血管领域中成药大单品的关注,华润系似乎还在继续。

此外,从华润三九的战略举措亦能看到华润三九收购天士力股份的脉络:

打造研发战略2.0,聚焦创新管线,构建核心能力,创新驱动发展;加快自我诊疗业务布局,打造老年健康产业,巩固行业领先地位;强化中医药全产业价值链管理,夯实上中下游关键环节布局,提升行业竞争力与影响力;整合行业优质资源,加强国际化合作,强化产业竞争优势;升级数字化业务能力,提升数字化业务规模;深入实施国企改革深化提升行动,提高企业核心竞争力,增强核心功能。

天士力的“份量”

华润以及华润三九看中了天士力什么?

优质标的最直接的体现是盈利能力。

东方财富数据显示,2023年A股市场中药板块61%的中药企业净利润实现增长,其中涨幅最大的企业正是天士力——2023全年归母净利润10.7亿元,同比增长505%。

天士力除了2022年出现上市以来首亏之外,在22年的上市生涯里业绩堪称亮眼,自2015年以来,直到新冠之前,天士力的营收基本均在百亿以上,最高时达到190亿元,归母净利润均在10亿元以上,最高时达23.59亿元。

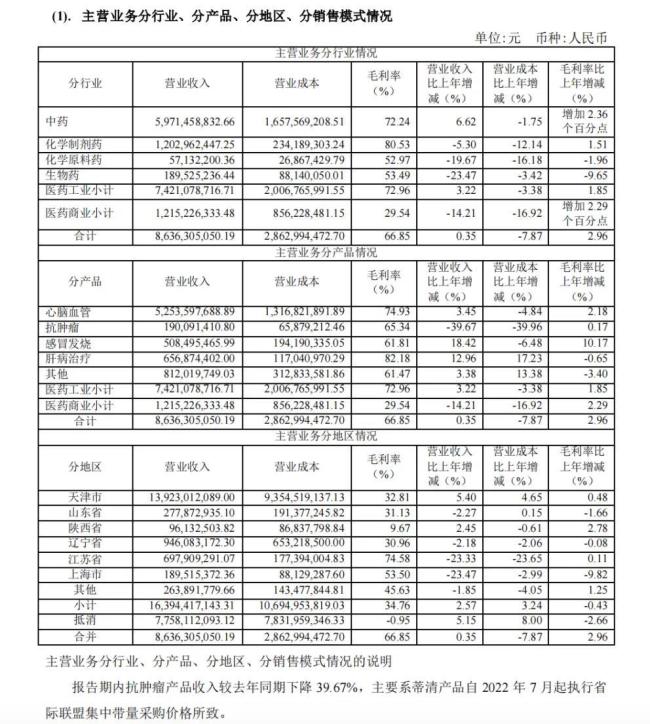

2023年,天士力扭亏为盈,实现营业收入约86.74亿元,同比增长0.42%——其中,医药工业收入74.21亿元,占比85.56%;医药商业收入12.15亿元,占比14.01%。

2023年,天士力中药收入约59.71亿元,占医药工业收入比例约80.47%;生物药收入约1.90亿元,占医药工业收入比例约2.55%(独家品种注射用重组人尿激酶原(普佑克)为中国范围内唯一获批上市的重组人尿激酶原产品);化学药收入约12.60亿元,占医药工业收入比例约16.98%(主要产品水飞蓟宾胶囊(水林佳),2023年市场份额排名全国第三)。

来源:天士力2023年报

超过70亿的工业营收背后是天士力成立30年来打造的包含复方丹参滴丸等14个独家品种在内的产品群——养血清脑颗粒、养血清脑丸、芪参益气滴丸、荆花胃康胶丸、消渴清颗粒、柴胡滴丸、穿心莲内酯滴丸、注射用丹参多酚酸、注射用益气复脉(冻干)、芍麻止痉颗粒、坤心宁颗粒,以及水飞蓟宾胶囊、米诺膦酸。

来自米内网的数据显示,2023年,在中国三大终端六大市场,复方丹参滴丸合计销售规模超过39亿元,同比增长1.34%,是心血管疾病中成药TOP1产品。

可持续的盈利需要业务能力。

天士力2023年的营收在A股医药生物-中药II板块排名第十位,排名前九的药企分别是白云山、云南白药、华润三九、同仁堂、太极集团、步长制药、以岭药业、片仔癀、济川药业。

与此同时,已属华润系的昆药集团,以2023年77.03亿(-6.99%)营收在A股医药生物-中药II板块排名第12位,东阿阿胶以47.15亿(+16.66%)的营收排在第20位,江中药业以43.9亿(+13%)的营收排在第21位。

华润三九认为,华润三九和天士力有望实现全产业链协同——在中药材种植、创新研发、智能制造、渠道营销等领域相互赋能。基于天士力的创新实力,华润三九还有机会加快补充创新中药管线,提高创新药研发能力。

根据华润三九发布的重大资产购买预案,天士力的研发投入在一众中药企业中位居前列——截至2023年年末,天士力拥有98款在研产品,其中现代中药布局25款产品,包括18款1类创新药,治疗领域覆盖心脑血管、消化代谢、肿瘤、中枢神经等。

天士力以医疗渠道为主,在医疗终端领域具备较强营销优势,在等级以上医院覆盖率较高。

在14.89亿元剥离天士营销后,天士力彻底退出第三方医药产品分销配送业务平台。不过在线下业务方面,天士力在天津市、辽宁省、山东省等区域开办有连锁药店。

华润三九看上的还有天士力以现代中药为核心的满足国际标准的智能制造科技体系,以及完整的原材料种植、加工、提取、制剂、流通等中药全产业链。

天士力与华润系也存在同业竞争的问题——医药零售连锁业务与华润医药的零售连锁业务存在同业竞争,天士力的右佐匹克隆片与华润三九的佐匹克隆片存在同业竞争。后续不排除通过托管、资产(股权)转让、业务整合等方式解决同业竞争问题。

至此,华润医药板块布局的上市公司数量达到10家,其中中药上市公司达到5家,分别为华润三九、东阿阿胶、江中药业、昆药集团、天士力。

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,TTP273项目的夭折也引起一些投资者的关心与担忧。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。