在AI时代,医疗行业正在发生翻天覆地的改变。

各式各样的大模型遍布医疗各个细分赛道,例如,医疗影像大模型、患者问诊大模型、医生助手大模型、药物研发大模型、健康科普大模型……等等等等。

似乎再过三五年,给人看病就不需要医生,一个AI机器人就能全部搞定。

当下,AI医疗已经成为互联网大厂们的新赛程,截至去年底,国内公开的医疗大模型多达近50个,医疗AI板块一共完成了170笔融资,融资总额161.24亿元人民币。

在AI医疗的浪潮中,曾经被称为“AI医疗第一股”的鹰瞳科技,似乎过得不怎么顺利。

连续五年亏损

AI医疗一直被资本视为长坡厚雪的赛道,是融资和IPO的核心重镇。

很多人对鹰瞳科技这个名字感觉陌生,它是国内首批提供人工智能视网膜影像识别早期检测、辅助诊断及健康风险评估解决方案的公司之一。

简单来说,鹰瞳是一家专攻眼科的AI医疗公司。

除了技术之外,鹰瞳科技堪称是AI医疗赛道里商业化最快的一个,备受资本宠爱。自2015年成立起,鹰瞳先后完成了8轮融资,融资总额达8亿元人民币。

为了继续加速商业化,鹰瞳在2021年6月在港交所递交上市申请书,仅用了3个月就通过聆讯,在2021年11月5日,鹰瞳正式港交所挂牌上市,成为了“中国医疗AI第一股”。

鹰瞳科技上市

然而自上市以来,鹰瞳始终摆脱不了亏损的桎梏。

鹰瞳科技最新的2023年度财务报告显示,报告期内,公司营收同比上涨79.5%至2.039亿元,归母净利润虽同比上涨26.37%,但公司亏损势头未改,年度亏损约1.46亿元,净利率为-71.41%。

营收上涨79.5%、赚了2亿元的鹰瞳,年度亏损却高达1.46亿元、净利率高达-71.41%?

这无疑是个非常奇怪的事情。

甚至不止一年亏损,据鹰瞳前几年的财报来看,2019-2023年,鹰瞳科技的归母净利润分别为-0.87亿元、-0.8亿元、-1.43亿元、-1.8亿元和-1.33亿元,连续五年亏损,累计6.23亿元。

那么,鹰瞳把钱花在哪里了呢?

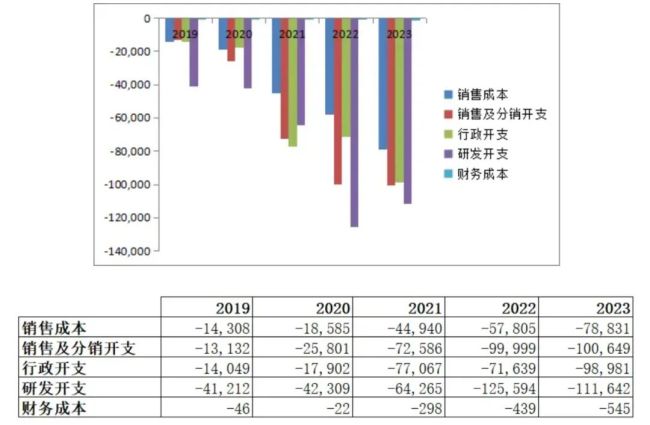

鹰瞳科技财报

首先是开发费用,鹰瞳在2023年研发开支达到了1.116亿元,虽然金额比较大,但作为AI公司,研发费高也是行业常态。

其次是公司运营费用,2023年鹰瞳科技的销售及分销开支为1.006亿元,行政开支为9898万元,两项费用想加就有1.98亿元。

销售开支和行政开支能花1.98亿元,这无疑让投资者们倍感难受,总不能说一年花了1.98亿都用来招待客户、采购打印纸了吧?

最后是人员薪酬,截至2023年12月31日,鹰瞳共有339名全职僱员,产生的总薪酬成本为人民币2.14亿元。也就是说,光员工薪酬已经高于鹰瞳2023年的全部总营收。

给员工发工资花了2.14亿,只能说鹰瞳是个好老板。

企图用产品救市

高研发费、高销售费、高行政开支、高员工薪酬。

四座大山压着鹰瞳喘不过来气,最终成就了连续五年的亏损,也带崩了鹰瞳股价。

鹰瞳2021年最初上市的发行价为67.6港元,到了2024年7月31日,鹰瞳股价为12.58港元/股,较发行价已跌超80%,总市值仅有13.03亿元,较70亿市值缩水了57亿元。

除了股价和市值危机之外,营收至关重要的大客户数量始终处于逐年递减的状态。

在上市之前的2020年,鹰瞳的大客户还有5个,销售总额为4080万元,占公司各期间总收入的85.5%。

到了2023年,报告期内占公司收入10%以上的大客户只剩1个,贡献了3070万收入,总营收占比缩小至15%。

鹰瞳花了1.006亿元销售支出,大客户数量却不涨反降。这从侧面说明,鹰瞳科技在大客户维护方面,问题多多。

不过要是从积极的角度来说,鹰瞳也是一个摆脱了“大客户依赖症”的成功案例。

鹰瞳科技视网膜检测

坐吃山空终究不是长久之计,如何让业绩“支棱”起来,无疑是鹰瞳最紧迫事。于是鹰瞳选择了用产品力扭亏为盈,拯救市值和股价。

毕竟,在AI时代,AI医疗赛道想象力无限大,市场同样也广阔。

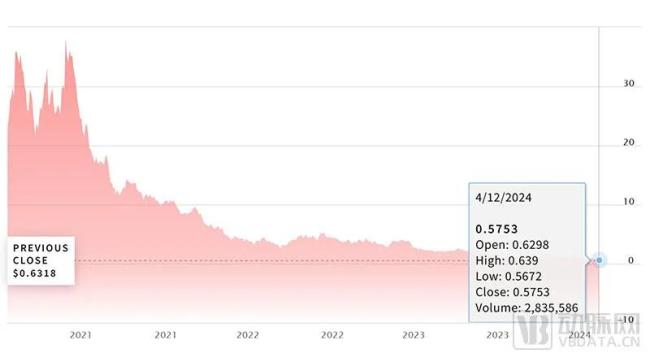

2024年4月12日,在第24届国际眼科和视光学术年会上,鹰瞳推出新一代明星产品AFC100相机,专为人工智能眼底影像分析设计研发的全自动免散瞳眼底照相机。

据鹰瞳介绍,这款产品可适用于青少年近视防控、糖尿病患者的视网膜病变监测。特别对青少年群体的近视进行早期发现和监测,控制用眼时间和增加户外活动,帮助减缓近视的发展。

从这款产品也可以清晰看出,鹰瞳在积极拓展第二增长曲线,也就是近视防控领域。

鹰瞳万语,在哪?

当前,鹰瞳的第一增长曲线,是AI视网膜疾病检测等业务,市场想象力受限于于医疗器械集采、医保进度和销售渠道能力。

而近视防控赛道,则更加C端一些,不论是近视镜、激光手术都是市场刚需。根据国家卫健委的数据显示,我国近视人口高达7亿人,近视问题在学龄儿童阶段尤为突出。

为了加速第二增长曲线近视防控业务,鹰瞳积极研发上市近视防控AI产品和视觉训练AI产品。

据鹰瞳官方介绍:近视防控AI产品使用人次达到89.03万,服务用户数量达到1.4万;视觉训练AI产品使用人次达到91.84万,家庭训练服务用户数量达到1.3万,到院训练服务用户数量达到8.1万,视觉训练AI产品已经覆盖全国800余家医院。

只不过,在华丽又繁琐的数据之外,种类复杂的AI产品具体是什么?目前还没有具体的披露。

为了顺应AI时代的潮流,鹰瞳推出了AI大模型产品:鹰瞳万语医疗大模型。

这是一款医疗问诊大模型,据鹰瞳介绍,可通过浏览器和公众号,即可方便通过文本和语音的方式与大模型交互,提供医学解决方案和知识普及。除了眼科以外,还涉及内科、外科、皮肤科、妇科等。

锌财经实际操作下来,发现很难找到鹰瞳万语大模型。

在鹰瞳官方公众号根本找不到其大模型入口,在百度搜索鹰瞳万语大模型,也没找到对应的网页入口。

仅在鹰瞳官网上的产品介绍中,找到鹰瞳万语大模型的字眼,却只贴着一张图片,并无直接入口。

鹰瞳万语,更像是“薛定谔的猫”。

AI硬件+AI软件,这是当下AI公司最受欢迎的产品形态,也更能受到大客户的青睐。

只不过数据离人群太远,资本和用户更希望看到实际的东西。

不论是一线城市,还是县域城市;不论是三甲医院,还是私立眼科机构;亦或者是大街小巷随处可见的视光配镜中心。

如何把AI视网膜影像产品大面积普及,才是需要思考的事情。

面对营收增长放缓与利润持续下滑的挑战,加快转型和寻找新的利润增长点成为药企在战略上的必然选择。

6月,一家头部制药公司迎来了几位客人,他们手握基于某大厂模型能力打造的“半成品”系统,希望以该厂商提供的用户数据做敲门砖,达成初步合作。

近期,济民医疗(603222.SH)先是四连板涨停,随后又连续下跌3日,其中包含2个跌停板,其股价的剧烈波动引起监管层和投资者的高度关注。

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。