图源自Unsplash

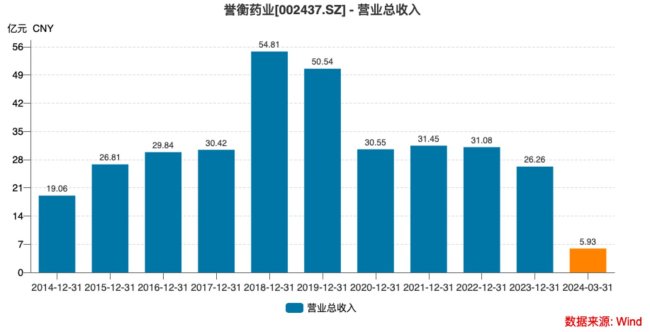

经历过原控股股东破产、牛散控股权争夺、进入失信黑名单等一系列重大事件后,誉衡药业打了一场“翻身仗”,但公司只增利,不增收。

7月2日,誉衡药业(002437.SZ)发布2024年上半年业绩预告,数据显示,公司预计上半年归母净利润1亿元-1.3亿元,同比增长253.99%-360.19%;扣除非经常性损益后的净利润8000万元-1亿元,同比增长198.80%-273.50%。

对于盈利能力的暴涨,公告中指出的原因中有一条与此前“贱卖”参股公司有关。

誉衡药业称,公司于2023年出售了持有的广州誉衡生物科技有限公司(以下简称“誉衡生物”)全部股权,誉衡生物的亏损不再影响公司2024年半年度损益。

誉衡药业及其子公司主要从事药品的研发、生产和销售,2020年公司登陆A股市场,上市之初产品线单一,主要是骨科用药鹿瓜多肽注射液,经过多年的产品引进、合作开发、投资并购,公司扩大了产品覆盖领域并扩充了产品线。目前,誉衡药业产品涵盖骨骼肌肉、心脑血管、维生素及矿物质补充剂、抗感染、抗肿瘤等多个领域。

其中,誉衡生物是誉衡药业在抗肿瘤领域的重要布局,肩负着誉衡药业转型发展的重任。

誉衡生物诞生于2015年,彼时誉衡药业创始人朱吉满与药明康德签署战略合作协议,次年3月,誉衡生物正式设立,多次增资扩股之后,誉衡生物成为誉衡药业持股42.12%的参股公司。

但因誉衡生物持续亏损,在2023年,誉衡药业将其剥离,作价2.4亿元,这一价格甚至不及上市公司对其的投入——誉衡生物成立7年时间内,誉衡药业累计对其注资近3亿元。

誉衡生物拥有国内第六款PD-1抗体药物——赛帕利单抗,用于宫颈癌治疗和复发或难治性经典型霍奇金淋巴瘤治疗。该药物先是错过了2021年医保谈判,后又在商业化上表现萎靡,在PD-1内卷竞争中败下阵来。因赛帕利单抗销售不达预期,誉衡生物在2022年给誉衡药业造成近1.8亿元亏损,上市公司全年亏损2.91亿元,2023年一季度,誉衡生物再添超两千万亏损。

誉衡药业“断臂求生”,2023年,公司扭亏,归母净利润1.29亿元。早在2021年,公司为保利润“卖子”,出售子公司澳诺制药100%股权获得投资收益,对净利润影响为6.83亿元。

具体看誉衡生物,公司曾在2019年年报中痛述转型之苦,但提到聚焦生物药战略,公司对于当时正在申报霍奇金淋巴瘤适应症NDA的PD-1寄予厚望,称其“为公司接下来的产品结构转型迈出了坚实的一步”。

时过境迁,誉衡药业在2023年年报中对转型不再多着笔墨,此前的生物药战略也销声匿迹匿迹,转而喊出了“新誉衡”“二次创业”等口号。今年5月,誉衡药业董秘在投资者互动平台称,公司出售参股企业誉衡生物后,暂未布局生物药领域。

从收入结构来看,誉衡药业2023年的营收支柱是营养类药物,创收10.84亿元,占总收入比重达到41.29%,其次是心脑血管药物和骨科药物,分别创收6.80亿元、2.70亿元,占比各为25.89%、10.30%。其中,心脑血管药物曾是公司的第一大收入来源。

转型生物创新药未果,誉衡药业希望靠卖营养品撑起未来。

在此次半年报盈利预增公告中,公司也指出,2024年上半年,公司持续推进营销改革,部分核心产品销量实现较快增长,如安脑丸/片、注射用多种维生素(12)。

今年6月,誉衡药业在投资者互动平台表示,公司维生素类产品主要有注射用多种维生素(12)、复方维生素(3)注射液。

此外,对于2024年上半年利润的暴增,公司还陈述了两大原因——2024年上半年,公司继续加强内部管理,降本增效工作取得明显成果,销售费用、管理费用、财务费用较去年同期均有所下降;2024年3月,公司下属子公司西藏普德医药有限公司收到政府补助2812.69万元,该事项对公司归属于上市公司股东的净利润的影响为2271.25万元,此部分为非经常性损益。

需要说明的是,誉衡药业也有“重营销”的标签,其销售费用连续7年在10亿元以上,其中2020年的销售费用率接近60%,这对净利润影响很大,通过内部管理和费用调节,确能在利润数据上得到直观反馈。

但是,因为誉衡药业与多数传统药企一样,营收要靠销售费用堆出来,公司对销售费用进行管控后,营收数据大不如前。2023年公司销售费用同比减少18.15%,营收同比下降15.51%,今年一季度,销售费用减少20.94%,营收下降12.92%。

图源自Wind

通过出售子公司及参股企业、进行内部管控等一系列举措,誉衡药业的净利润虽然表现出了强劲的复苏,但其营收规模正逐年缩水,已经回到2015年水平。

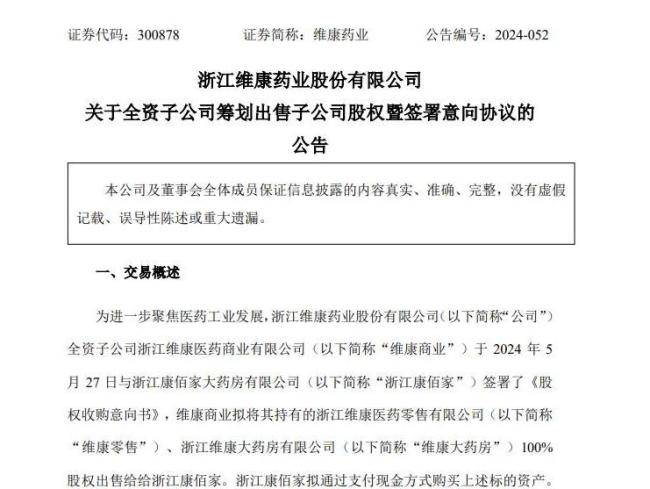

近日,维康药业发布公告称,公司全资子公司浙江维康医药商业有限公司于2024年5月27日与浙江康佰家大药房有限公司签署了《股权收购意向书》。

近日,中国生物制药旗下企业正大天晴研发的利拉鲁肽注射液成功获得国家药品监督管理局的上市许可,专为成人2型糖尿病患者提供血糖控制方案。

“我们过去在互联网打仗时候的辛苦,如果是以10分来衡量的话,汽车行业可能现在是过去的1000倍。”