在健康需求增强和市场激增的影响下,司美格鲁肽在全球持续大卖,国内市场的参与者也开始全力冲刺。

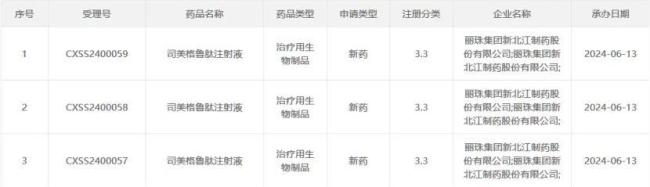

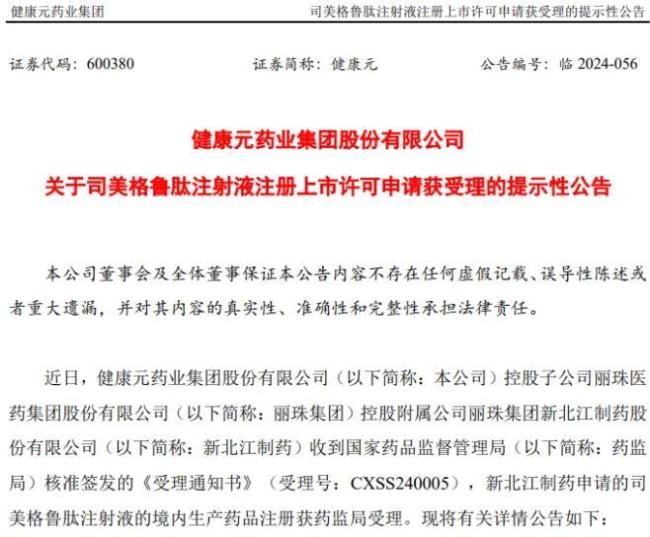

近日,国家药品监督管理局药品审评中心(CDE)信息显示,由丽珠集团新北江制药股份有限公司开发的司美格鲁肽注射液生物类似药国内BLA申请获得受理。

两个月前,九源基因率先递交了司美格鲁肽生物类似药的上市申请,成为国内首家报产该药物的企业。如今丽珠集团也提交了司美格鲁肽生物类似药的上市申请并获受理。随着越来越多的企业加入司美格鲁肽生物类似药的研发和申报中,市场竞争日趋激烈。

谁能率先突破重围,拿下首款生物类似药,仍是一个悬而未决的谜题。

需求强劲司美格鲁肽市场涌动

司美格鲁肽原研药由诺和诺德开发,自上市以来,凭借其在2型糖尿病及肥胖治疗中的显著效果,迅速占领市场。

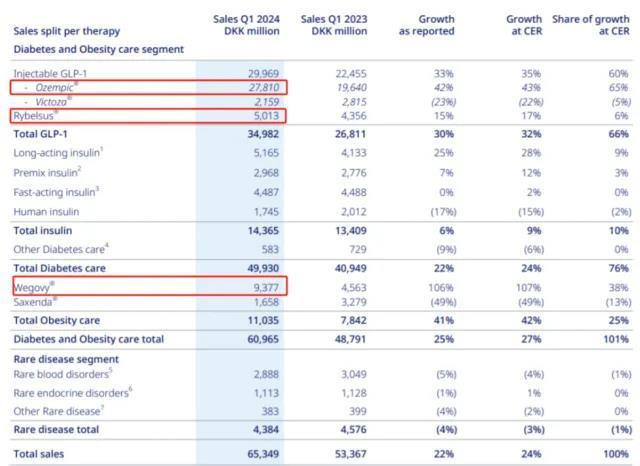

根据诺和诺德2023年的财务报告,司美格鲁肽在全球范围内的销售额达到了惊人的1458.11亿丹麦克朗。

从2024年第一季度的财报数据来看,司美格鲁肽的销量还在持续增长。其中,糖尿病版司美格鲁肽Ozempic一季度销售额278.1亿丹麦克朗,同比增长42%;口服降糖版司美格鲁肽Rybelsus销售额50.13亿丹麦克朗,同比增长15%;减重版司美格鲁肽Wegovy销售额93.77亿丹麦克朗,同比增长106%。司美格鲁肽的三款产品在2024年第一季度全球销售额合计达到了422亿丹麦克朗。

在中国市场上,司美格鲁肽的销售额同样持续增长。而且,随着国内居民生活水平的提升和健康意识的增强,中国市场对于司美格鲁肽的需求不容小觑。根据IQVIA抽样统计估测数据,2023年糖尿病用药国内终端销售金额为人民币345.80亿元,其中GLP-1激动剂药物国内终端销售金额为人民币60.58亿元。

九源基因招股书中提到,“根据CIC,在中国利用司美格鲁肽产品治疗T2DM与肥胖症及超重这一特定细分市场中,中国市场规模预计将由2022年的人民币25亿元增至2032年的人民币439亿元,年复合增长率为33.0%。”

在原研药的强劲市场表现带动下,司美格鲁肽成为生物医药领域的明星产品,其市场潜力和商业价值不断被重估和提升。面对如此广阔的市场前景,国内外众多药企纷纷投身于司美格鲁肽生物类似药的研发之中,希望能够在这一领域分得一杯羹。

丽珠集团是健康元药业集团股份有限公司(以下简称“健康元”)的控股子公司。根据健康元药业集团最新公告,本次注册申请的司美格鲁肽适应症为用于在饮食控制和运动基础上,接受二甲双胍和/或磺脲类药物治疗血糖仍控制不佳的成人2型糖尿病患者的血糖控制,及降低伴有心血管疾病的2型糖尿病成人患者的主要心血管不良事件(心血管死亡、非致死性心肌梗死或非致死性卒中)风险。另外,本品体重管理适应症的临床试验已于2024年2月获批。

本次申报的规格包括1.34mg/ml,1.5ml(预填充注射笔)、1.34mg/ml,3ml(预填充注射笔)、1.34mg/ml,3ml(笔芯)。

截至2024年6月13日,已直接为美格鲁肽注射液累计投入研发费用1.41亿元,其中资本化8042.27万元。

市场人士指出,随着临床试验的顺利推进和未来可能的市场准入,丽珠集团的司美格鲁肽有望在糖尿病及肥胖治疗领域占据一席之地,为中国及全球患者带来更多治疗选择。

为抢市场先机国内药企紧密布局

司美格鲁肽在中国的核心专利将于2026年3月到期,目前,国内已有多家企业竞相开始司美格鲁肽仿制药的研发与相关产业布局。

值得关注的是,2021年6月,华东医药旗下的中美华东制药有限公司向国家知识产权局递交了司美格鲁肽核心专利的无效申请,认为该专利不满足专利法规定的条件。2022年9月,国家知识产权局判定该专利全部无效。诺和诺德不服此决定,已上诉至法院,目前案件仍在诉讼阶段。

这场专利挑战的背后是GLP-1类药物巨大的市场潜力,华东医药若成功,可能加速国产类似药的上市。

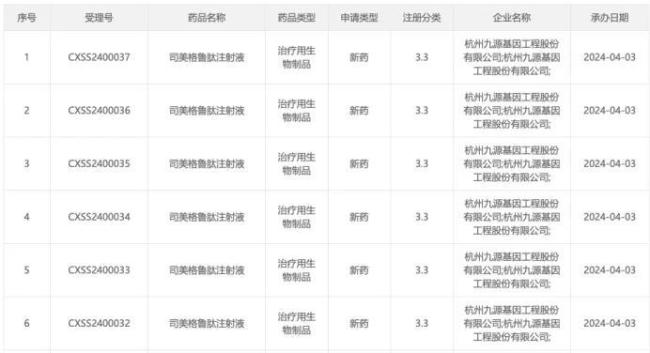

2024年4月,九源基因递交了司美格鲁肽生物类似药的上市申请,成为国内首家报产该药物的企业。其申报的适应症为成人2型糖尿病患者的血糖控制。

招股书揭示了九源基因自1993年成立以来的发展历程,其业务领域主要集中在骨科、代谢病、肿瘤以及血液疾病的治疗。目前,九源基因已经成功将8款产品推向市场,并且拥有超过10款产品正在研发之中。其中,骨科领域的骨优导产品是公司的主要收入来源,但正面临集采的挑战。因此,司美格鲁肽注射液(JY29-2)被寄予厚望,有望成为公司实现业务转型的关键。华东医药通过其全资子公司中美华东持有九源基因21.06%的股份,是其最大股东。

联邦制药是国内较早开展司美格鲁肽减重临床试验的企业之一,2023年4月17日,联邦制药申报的司美格鲁肽注射液获得国家药监局颁发的《药物临床试验批准通知书》,成为国内首家获得该产品减肥适应症临床批件的企业。据CDE公开信息,该公司本次司美格鲁肽临床试验聚焦的适应症是:作为低热量饮食和增加体力活动的辅助治疗,用于肥胖或超重且伴有至少1种与超重相关合并症的成人患者。

在GLP-1受体激动剂这一热门领域,除联邦制药、九源基因/华东医药、丽珠集团/健康元以外,还有众多药企正在展开激烈的研发竞争。包括恒瑞医药、信立泰、甘李药业、华东医药、诺博特生物、双鹭药业、仁会生物等在内的10余家企业纷纷布局,竞相推动各自在研药物向前发展。

这一赛道的火热程度,不仅反映了GLP-1受体激动剂在糖尿病和肥胖治疗中的潜力,也预示着未来市场竞争的白热化。

接连两款司美格鲁肽生物类似药的申报上市,不仅是对原研药的挑战,也是国内药企研发实力的体现。在这场竞逐中,谁将取得首仿的优势,不仅取决于研发速度和质量,更在于能否满足市场需求和法规要求。随着更多药企的加入,市场竞争将更加激烈,而最终的胜者,将是那些能够提供高质量、高性价比产品的企业。

2月5日,诺和诺德宣布,公司控股股东Novo Holdings已与Catalent(康泰伦特)签订合并收购协议,Novo Holdings将以165亿美元现金收购Catalent。

5月24日,礼来宣布追加53亿美元以扩大其在美国印第安纳州黎巴嫩生产基地的产能,用于生产替尔泊肽的活性药物成分。

面对营收增长放缓与利润持续下滑的挑战,加快转型和寻找新的利润增长点成为药企在战略上的必然选择。

近日,《焦点访谈》曝光医美直播乱象,指出大部分医美直播间开展的“带货”行为均涉嫌违法发布医疗广告。

多年来,洋河股份始终以“科技创新+设计创新”双引擎融合驱动产品创新,而创意、研发、设计能力,便是洋河的核心竞争力之一。

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,TTP273项目的夭折也引起一些投资者的关心与担忧。

蔡崇信反思阿里落后,将聚焦用户体验;多多买菜、美团优选今年目标减亏;淘宝“新疆包邮”再升级;美国零售巨头371家店关闭