新药研发AI上市第一股之争终于尘埃落定。

2024年6月13日,晶泰科技在港交所挂牌交易,成为史上首家以18C规则上市的科技公司。昨日晶泰科技-P(02228.HK)暗盘报价5.39港元,收涨2.08%,每手可赚110港元。

8年前,晶泰科技在辉瑞举办的一场晶型预测盲测中崭露头角。比赛中,这个仅由30人组成的团队,不仅以惊人的100%预测成功率超越了众多行业佼佼者,还显著减少了预测所需的时间。

非凡的实力叠加彼时火热的人工智能概念,晶泰科技一举跃升为医疗AI赛道最为瞩目的明日之星。尔后四年,晶泰科技迅速完成了近8亿美元融资,最后一轮融资后估值达19.68亿美元,较晶型预测比赛前涨了1650倍。

不过,今时不同往日。AI新药的热潮已从2022年巅峰落下,晶泰科技也到了需要依靠营收说话的时候。如今跃入二级市场,晶泰科技还能守住市值,继续腾飞吗?

不单单是人工智能

单单用“AI制药”定义今天的晶泰科技似乎有点狭隘。

拆分管线,晶泰科技现阶段的主营业务可分为药物发现解决方案与智能自动化解决方案两块,共同撑起一个融合了量子物理、人工智能和机器人技术的创新研发平台。

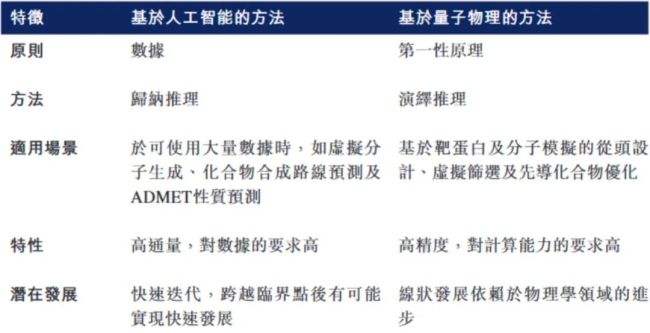

药物发现解决方案是晶泰科技耕耘时间最长也是最核心的业务。不同于常见的人工智能方法,他们的AI技术可基于量子物理的第一性原理(分子、原子间的相互作用力)精确模拟和预测特定分子结构的物理、化学特性和生物学表现,自行生成可扩展的数据。

人工智能预测与量子物理预测的区别

通过这种方式,晶泰科技不仅克服了基于人工智能的药物研发早期阶段数据匮乏、质量缺失的问题,还能显著提高预测的准确性,为化学及生物对象及其相互作用提供更相关的模型。

此外,基于量子物理的计算能够在并无任何训练集的情况下,计算出超越现有的行业知识及数据的分子特征,从而显著改善早期药物发现。相关算法亦可指导生成式人工智能以更快、更准确的方式高效地大规模发现创新候选药物。

落在具体场景中,晶泰科技可用上述技术赋能药物发现和研究全过程,包括靶点验证、苗头化合物识别、先导化合物生成等,进而形成类似于CRO的商业模式,用AI技术预测甲方需要的药物,不去承担研发过程中的众多风险。

再谈智能自动化解决方案,该业务分为“固态研发”与“自动化研发试验室”两个部分,表现更为稳定,涨势也更为强劲。

传统固态研发方法无法根据过往的数据及刊物有效预测可能形成特定分子的正确晶体结构,仅能对数量有限的配体测定进行筛选及评价,难以确定最佳的盐型、共晶型或多晶型,亦无法通过人工分析准确确定晶体结构,仅可利用实验分析进行固态测试及分析,不足以获得特定品型的详细特征。此外,传统固态研发方法仅可通过试错法解决结晶过程中的问题,需要耗费大量的时间及成本。

面对上述问题,晶泰科技将量子物理、人工智能、机器人等技术融入固态研发中,优化、改良固态试验晶体结构预测、固态筛选及评估、晶体结构确定、固态测试及分析、结晶工艺研发五个关键步骤,进而在计算预测与实验验证之间建立反馈回路,于更短的时期内提供更高的功效及精确度,降低研发方的成本。

固态研发传统研发方法与自动化方法关键步骤对比

晶泰科技自动化研发试验室的入局逻辑与固态研发相似,也是融入AI、量子力学等前沿技术,帮助实验室完成数智化转型,进而实现提质增效。但较于固态研发而言,市面上已有的解决方案提供商实力雄厚、布局完整,晶泰科技可能需要更多时间才能啃下这块市场。

CRO养不活晶泰科技

市面上同晶泰科技一样进行大跨度场景布局的企业不多,只有法国达索系统的医疗部门选择了“药研+实验室”的布局方式。即便是后者,也只是将AI的能力放在了临床试验场景,没有沿着药研全流程纵深下去。

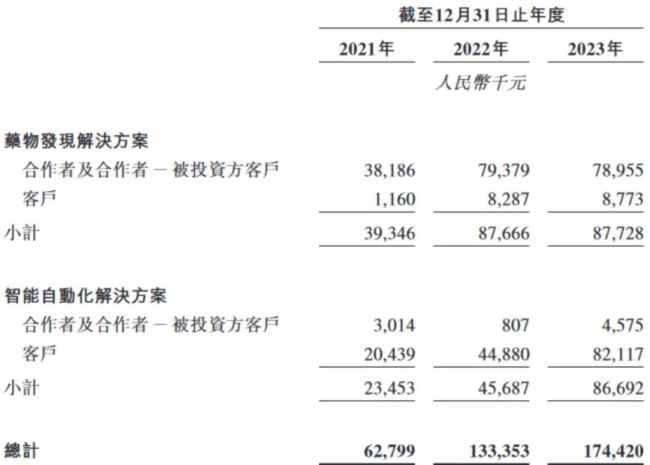

但从晶泰科技的表现来看,多元化的布局非但没有过度挤压企业的研发资源,反而成为其分散风险的重要手段。智能化解决方案崛起后,晶泰科技的客户数量大幅提升,年度五大客户收入占总收入比率也由2021年61.8%,降至2023年的36.3%。

目前,智能化解决方案的营收已在2023年的前6个月中营收反超药物发现解决方案,在2023年全年中与药物发现解决方案持平,成为晶泰科技最为稳定的收入来源。

晶泰科技的智能化解决方案营收即将反超药物发现解决方案

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,TTP273项目的夭折也引起一些投资者的关心与担忧。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。

为应对行业变局和市场竞争,医药流通巨头们正在按下并购加速键,以期加快推进纵向一体化发展,进一步提高综合效益和核心竞争力。