医药产业里的三大国资央企:国药、华润医药、通用技术旗下中国医药,总是被拿出来PK,这次华润医药整合华润圣火入昆药集团一事,再次被提及,源自中国医药的一则公告。

6月11日晚间,中国医药发布公告称,因不能按期完成中国通用技术集团旗下中仪公司有关医疗器械销售业务同业竞争问题,预订解决该问题的时间,由2024年6月30日,延长至2028年6月30日。

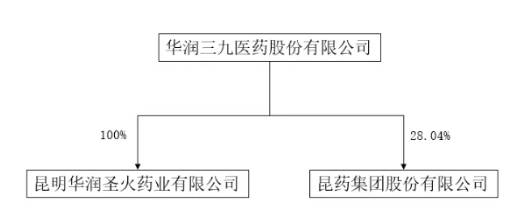

而就在前几天,华润医药、华润三九及昆药集团同时发布公告称,昆药集团计划使用自有或自筹资金17.91亿元收购公司控股股东华润三九持有的华润圣火51%的股权,此次股权转让完成后,昆药集团将实现对华润圣火的并表。

先不管左手到右手在价格上是否令所有股东满意,但华润医药做到了并购昆药集团后,宣布进行“百日融合、一年融合、三年融合”的战略预期。二级资本市场,预期与业绩同等重要。

近三年来,中药产业的格局演变主要是国资在唱主角,除了地方国资不断入主区域性中药企业外,对产业格局影响最大的两个并购分别国药集团并购太极集团,以及华润三九入主昆药集团。

但三年来,国药集团除私有化中国中药外,旗下中药板块的整合,除人事变化外,未有明显动作,而华润医药对旗下中药板块的整合,则搞的如火如荼。

解决同业竞争,圣火并表昆药,大品种协同效应凸显

2016年,华润三九收购圣火药业的故事里,另一个主角就是彼时的昆药集团。据业内人士透露,当时为获得圣火药业的血塞通软胶囊,华润三九在彼时的重量级竞争对手就是昆药集团。

不过昆药集团原有管理层的未尽事宜,在8年后完成了,且出现了一个业绩还在攀升的华润圣火。

据华润三九公告,被收购前,圣火药业营业收入为4.65亿元,净利润为9753.11万元。而到了2023年,华润圣火的营业收入为7.5亿元,净利润为2.02亿元。

事实上,早在2023年华润三九并购昆药集团完成后,产业界与资本界就非常关注同业竞争问题。众所周知,血塞通软胶囊算是中药“大单品”,2022年院内及零售市场的销售规模合计超过10亿元,全国市场仅有昆药集团及华润圣火生产。

彼时昆药集团方面表示:“华润三九在收购过程中相关方就同业竞争问题出具了承诺函,计划在5年内解决同业竞争的问题。未来将结合市场情况确定解决同业竞争的具体方案和启动时机。”

2023年10月,在昆药集团召开的业绩说明会上,昆药集团副董事长颜炜表示:“华润三九与公司的融合正在按照百日融合、一年融合、三年融合的机制扎实推进。2023上半年,百日融合已完成,双方进入到一年融合阶段。”

据悉,“百日融合”围绕战略、组织、文化的体系展开,是一个凝聚共识、梳理问题、制定未来方案的过程。“一年融合”主要工作是四个重塑,即价值重塑、业务重塑、组织重塑与精神重塑。而昆药集团对华润圣火的收购并表,无疑是“一年融合”最显著的工作成果。

华润医药整合昆药集团剩下的就是流通业务的处理了。从目前业务沟通来看,昆药集团与华润医药在流通业务上也有一部分重合。这一点在我国大型传统药业身上很常见,为了支持医药工业板块,一些大中型药企,比如华东医药等都有一部分医药商业板块布局。但这几年都在纷纷剥离或者与外界合作,比如天士力,比如科伦等。

华润医药也在整合旗下医药流通板块,比如在2021年华润医药控股博雅生物后,为解决同业竞争问题,将与博雅生物合并报表的复大医药和天安药业完成剥离。

据悉,2023年昆药集团医药流通业务销售收入为33.22亿元,占公司收入比例为43.12%,毛利率仅为14.49%。

华润系,拼装成型的“中药一哥”

不差钱也不差人的国资,扩张手段往往是:并购,再并购。华润医药正是其中的杰出代表,最多曾一年完成过4次并购。

中药赛道内,华润也是同样的打法,先整合三九集团、收购东阿阿胶、完善大健康产品布局,又整合江中集团、收购昆药,再扩版图。

一系列动作下来,目前的华润医药中药板块共有四大上市公司,除昆药集团外,还有华润三九、华润江中和东阿阿胶。截至6月11日收盘,四家中药上市公司总流通市值为1414.26亿元,占A股所有上市中药企业9236亿元总流通市值的15%以上,比漳州国资委旗下的片仔癀高出超30亿元,比云南白药高454.94亿元。

华润医药最为大众熟知的中药品牌基本都集中在华润三九,其将业务划分为CHC(健康消费)业务和处方药业务,分别设置了不同的战略。CHC业务主要围绕“999”品牌,外延出“天和”、“顺峰”、“澳诺”等多个品牌,覆盖感冒、皮肤、胃肠、止咳、骨科、儿科、膳食营养补充剂等近10个品类;处方药业务则覆盖了抗肿瘤、心脑血管、消化系统、骨科、儿科等治疗领域。

2023年,华润三九已拥有年销售额过亿元的品种39个,实现营业收入247.39亿元,较上年同期增长36.83%。其中,CHC健康消费品业务实现营业收入117.07亿元,同比增长2.83%。处方药业务实现营业收入52.20亿元,同比下降12.64%,主要是中药配方颗粒业务受国标切换及15省启动联盟集采影响,表现大幅低于预期。

东阿阿胶是阿胶赛道内当之无愧的龙头公司,于1952年建厂,拥有阿胶、复方阿胶浆、“桃花姬”阿胶糕、“东阿阿胶”牌阿胶粉等多种产品,其中东阿阿胶已成为OTC第一大单品、滋补养生第一品牌。

近年来,东阿阿胶为了寻找阿胶之外的第二增长点,又设立了新品牌“皇家围场 1619”,战略布局了男士滋补健康新赛道。旗下现有重点品种包含健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家批文产品。

2023年,东阿阿胶业绩表现较佳,实现营业收入47.15亿元,同比增长16.66%,归母净利润为11.51亿元,同比增长47.55%,华润江中方面,华润医药曾在2019年进行了江中集团的战略重组,并将其更名,此外还制定了“确保60亿,力争80亿-100亿”再造江中的“十四五”目标。

“再造”的背景,源于江中药业核心品种健胃消食片市场的持续萎缩。2015年,江中健胃消食片销量为2.14亿盒,而2021年的销量仅为1.56亿盒。

华润医药入主后,一方面继续通过并购扩大其胃肠领域产品线,先后并购桑海制药、济生制药、海斯制药等,除“江中”品牌外,又打造了利活、初元、贝飞达等大健康品牌;另一方面则借助母公司本身的渠道优势,优化了江中的营销模式——华润三九2023年年度业绩交流会上,公司表示:东阿和江中虽未完全使用三九商道体系,但也在参考学习并进行一定的集中精选优质客户动作。

2023年,华润江中实现营业收入43.9亿元,同比增长13.00%,实现归母净利润7.08亿元,同比增长18.40%。公司主营分为非处方药、处方药、大健康产品及其他业务,占比为76.27%、14.64%、8.45%、0.64%,分别实现营收30.50亿元、6.64亿元、6.50亿元、2620.63万元。

回望2019年,彼时的江中集团实现营业收入仅为24.49亿元,并购后短短四年时间过去,几乎实现了翻倍增长,“再造江中”的目标完成度已经过半。

华润系PK国药系,未来市场最大看点

经历多年扩张后,华润在中药板块已经积累起了巨大声势。目前能够与之一较高下的除了片仔癀、云南白药这些垂直中药领域巨头,恐怕就只剩国药集团了。

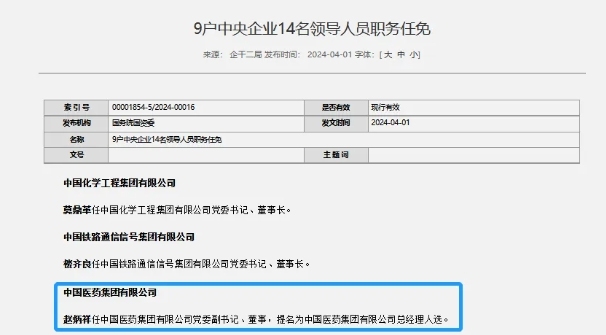

一个有意思的巧合是,在华润三九官宣总裁赵炳祥辞职后不久,赵炳祥官宣了新去处:任中国医药集团有限公司党委副书记、董事,并提名为中国医药集团有限公司总经理,结束了国药集团近期未有总经理的局面。

国药集团旗下中药资产主要是两大上市公司:中国中药和太极集团。前者是中药配方龙头,在港股上市;后者在A股上市,用“太极”牌,建立了几乎家喻户晓的品牌效应。

中国中药拥有深厚的历史底蕴和丰富的品牌资源,旗下拥有包括“中国药材”一个核心品牌,3个中华老字号,4个国家级非物质文化遗产和多个知名品牌,员工约1.8万人,产业布局覆盖全国24个省(区、市)及部分境外国家和地区。

中国中药的发展壮大,其实也和并购脱不开关系。早在2013年,国药集团通过国药中药并购盈天医药,同年收购贵州同济堂制药,随后更名为中国中药控股有限公司。此后,在2015年收购江阴天江药业87.3%股权,2016年至今陆续收购华颐药业、贵州同济堂药店连锁、贵州同济堂饮片、上海同济堂和北京华邈药业等标的,让中国中药在中药配方颗粒行业的领先地位不断凸显。

目前,中国中药是国药集团现代中药板块的核心平台,业务涵盖中药材生产、中药饮片、中药配方颗粒等多个领域,其中中药配方颗粒是最核心的收入来源。2023年,公司营收181.22亿元,股东应占溢利12.85亿元,同比增长68.16%。

只不过,和庞大的业务及营收规模相比,其市值稍显低了。为此,国药集团早已动了私有化的念头。今年2月21日晚间,中国中药发布公告表示,国药集团拟以每股4.6港元的价格将其私有化,总价约为154.5亿港元。这标志着这家中药生产商将结束长达30年的上市历程。次日,中国中药股价大涨22.74%。

公告中,中国中药解释了私有化的原因:由于自身股价长期处于较低水平,交易量有限,难以从资本市场获得足够的融资,制约了其战略发展。进行私有化,不仅有利于精简公司的治理、企业和股权结构,提高管理效率,更有助于解决公司融资难的问题。

对此,市场观点分为两派:一是中国中药私有化后将在A股上市寻求更高估值;二是与国药集团旗下另一家中药公司太极集团进行整合,如此一来,太极集团将成为国药集团下唯一的中药上市公司。

太极集团前身为四川省涪陵中药厂,始建于1972年,曾凭借急支糖浆、补肾防喘片等产品打出名声,1997年在上海证券交易所上市。2003年,太极集团以持股56.42%的第一大股东身份控股西南药业股份有限公司,并凭借藿香正气口服液、急支糖浆等拳头产品优势,迎来了销售额高速增长的发展巅峰期。

然而好景不长,2010年前后,太极集团一度因盲目投资、粗放经营、产品迭代滞后等问题,错失了医药行业快速发展的“黄金十年”机遇期,陷入经营持续亏损、市场逐渐萎缩。

2021年,太极集团完成战略重组后,获得了国药集团的增资“输血”,度过资金链断裂危机,还提升运营效率,归母净利润从2019年的亏损0.71亿元,大增至2023年的8.22亿元,2022、2023年连续两年同比增长130%以上。

从太极集团发布的“十四五”战略规划来看,太极集团将成为国药集团新的战略要地。简单来说,太极集团将打造“国药系”以中药为主的大健康产业平台、布局中药全产业链、全面对接成渝双城经济圈国家战略,最终成为国药集团在西部地区的战略增长极。未来,中国中药也有望和太极集团进行产品、渠道、上游中药材资源等方面的协同整合,实现中药行业的优势互补。

尽管在经营历史上,华润和国药存在着不小差异,但基本战略走向几乎都相同:先通过并购把盘子做大,然后于内部不断精简提效,背后都反映出了国资整合强化产业链的主旋律。

而这个趋势远远没有结束。就在今年4月召开的“国药集团战略性新兴产业和未来产业工作部署推进会”上,“推进高质量并购,填补内生发展不足”被国药集团正式写进了下一步工作计划中。华润医药2023年年报中也写到,将“主动服务和融入国家战略,坚持内涵式增长与外延式发展并重”,意味着接下来其并购之路仍将继续。

毫无疑问,经过龙头们的不断整合与补强,五年十年后的中药产业将别有一番景象。

近期,济民医疗(603222.SH)先是四连板涨停,随后又连续下跌3日,其中包含2个跌停板,其股价的剧烈波动引起监管层和投资者的高度关注。

被华润怡宝“硬控”的纯净水赛道,在这个夏天变得热闹起来:在农夫山泉之后,元气森林也在蠢蠢欲动。

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。

亚马逊宣布裁掉One Medical和Amazon Pharmacy部门约115个工作岗位,引发了关于亚马逊是否即将退出医疗市场的传闻。