国家对中医药政策支持力度持续提升,中药企业的研发热情日益高涨,创新投入也呈现大幅增长。

日前,A股中药龙头云南白药发布公告,全资子公司云核医药(天津)有限公司于近日收到国家药品监督管理局下发的《药物临床试验批准通知书》,INR101注射液临床试验申请符合药品注册的有关要求,同意开展临床试验。据悉,INR101注射液为云核医药研发的化学1类放射性诊断类创新药,适用于前列腺癌患者PSMA阳性病灶的PET成像。

业内观点称,中药企业布局前沿领域技术创新研发项目,透露出一个强烈信号:中药企业已经具备向更多创新药领域延伸的余力。据了解,截至目前云南白药针对INR101注射液已投入研发费用约人民币2526.27万元。

事实上,中药企业近年来的研发费用明显增加。随着A股70余家中药企业2023年年报全部出炉,“研发费用”成为业内洞察各家企业创新能力及科研投入力度的重要价值点。

2023年研发费用超过1亿元的中药上市公司(完整名单见文末)

据统计,年度研发费用超7亿的共有5家企业,天士力研发费用高达9.17亿元,创下历史新高;以岭药业研发费用8.53亿元;白云山、康缘药业、华润三九研发费用均超过7亿元。此外,方盛制药研发费用首次超过1亿元。

“换挡提速”聚焦新增长曲线

在72家中药企业中,天士力是创新研发的典型代表。年报显示,公司2023年的研发投入达到13.15亿元,同比增长29.49%;研发费用为9.17亿元,同比增长8.51%。目前,公司拥有涵盖98款在研产品的研发管线,包含41款1类创新药,36款处于临床试验阶段,26款正在临床II、III期阶段。

在高研发投入下,天士力陆续收获创新成果。2023年4月1日,天士力的中药1.1类新药安体威颗粒的临床申请获得CDE承办受理,同年6月6日获得临床试验默示许可,用于治疗普通感冒;2024年1月,公司的枇杷清肺饮颗粒、温经汤颗粒这2款中药新药相继提交注册申请,有望于2024年内获批上市。

另外,以岭药业2023年的研发费用为8.53亿元,在年报中披露了11个在研中药项目。2023年以岭药业研发投入9.35亿元,占营业收入比重为9.06%,其中研发费用8.53亿元,同比下滑17.33%。

在持续的研发投入下,以岭药业2023年收获连连,包括:2款中药1.1类新药藿夏感冒颗粒、参蓉颗粒以及一款2.2类改良型新药连花清咳颗粒,相继提交临床申请并获得临床试验默示许可;一款中药1.1类新药辛芪通鼻片提交注册申请;一款中药1.1类新药通络明目胶囊获批上市。

然而值得关注的是,在更多企业中,研发投入低的问题依旧存在。

数据显示,72家中药上市企业的研发投入比中位数仅为4.06%。66.67%(48家)的企业研发投入比低于平均水平,其中包括多家头部企业,如云南白药、同仁堂、葵花药业、片仔癀、华润三九、吉林敖东和东阿阿胶。

另外,超四成企业的研发费用出现同比下滑,其中下滑幅度超过20%的企业有9家。

有业内人士认为,由于公众认可、医保门槛、学术推广能力等诸多因素的限制,中药创新药的回报空间没有西药那么广阔。目前,业内研发费用水平偏低,主要原因可能是很多企业还没有突破传统的制药思维,对中药创新的方向和战略还处于摸索阶段。

然而也有观点认为,研发费用同比下滑,并不一定意味着企业对创新的态度或能力出现问题。这可能是企业在特定时期做出的合理调整。新药研发是一项高风险、高投入的过程,通过转型实现“换挡提速”,中药企业才能持续探索中药创新之路,提升竞争力。

“多箭齐发”创新药升级跨界延伸

转型大健康领域,抢占日化用品市场,是许多传统中药企业的跨界方向,云南白药牙膏便是其中的典型案例。如今,云南白药持续进军核药赛道,不再满足于仅在中药与大健康领域发展。

除了云南白药,众多中药企业都在“求变”。中药创新药、化学药和生物药等或许是个好的转变方向。

据了解,以岭药业布局多条1.1类中药创新药管线,在研立项品种涵盖呼吸、消化、心血管系统等疾病,目前已有5款处于临床III期及申报上市阶段,针对糖尿病视网膜病变、过敏性鼻炎和类风湿性关节炎等适应症。

以岭药业在研项目情况

同时,以岭药业也积极布局化生药业务和健康产业。其中,化生药板块采取“转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”齐步走的发展战略。

康缘药业也是国内中药创新药领域龙头之一,为实现研发创新转型、寻求新的增长点,其制定了“一体两翼”研发策略——以现代中药为主体,化药、生物药协同发展。

据悉,康缘药业已有12个创新中药管线处于临床II期、III期及NDA阶段,主要以妇科中成药成熟度最高。

在化生药方面,康缘药业杀入了多个市场潜力巨大的赛道,其中已有5款化药1类项目进入临床试验,包括治疗阿尔茨海默病的DC20、WXSH0493片(高尿酸血症)、DC042(前列腺增生)、KY0135片(胰腺癌)、KY1702胶囊(脑瘤);在生物药领域主打的CD38单抗KYS202002A注射液已获批3个临床,针对多发性骨髓瘤、系统性红斑狼疮,并在中美两国开展临床试验。

天士力与康缘药业一样,在研发策略上都是利用现代中药、生物药、化学药协同发展优势进行创新药物的战略布局。

不同之处在于,天士力的疾病领域更为聚焦,主要为中国市场容量最大、发展最快的心脑血管、消化代谢、肿瘤领域,而且创新药管线数量极为丰富,目前已拥有97款在研产品,其中包括41款1类创新药,并有39款已进入临床试验阶段,25款已处于临床II、III期研究阶段。

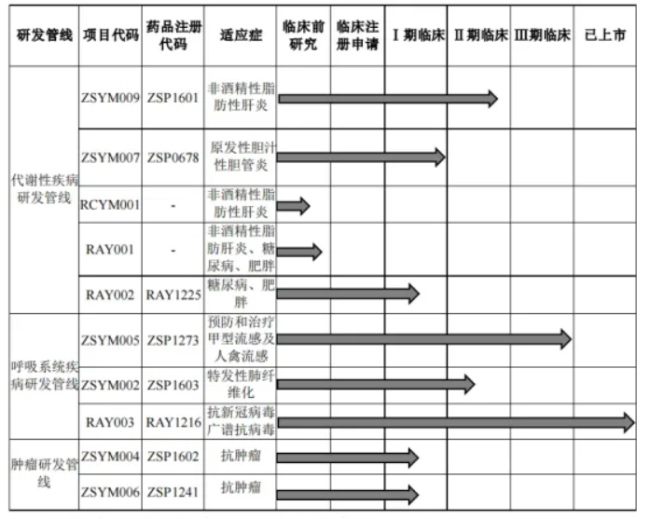

众生药业在创新药的布局上,则主要聚焦代谢、呼吸和肿瘤等疾病领域,目前已有7个处于临床试验阶段,1个已获批上市(来瑞特韦片,研发代号:RAY1216),来瑞特韦片是中国首个3CL单药抗新冠病毒感染口服药。

众生药业在研管线

从进度上看,小分子RNA聚合酶抑制剂ZSP1273(昂拉地韦片)已完成治疗成人单纯性流感的III期临床试验顶线数据初步统计分析结果;治疗非酒精性脂肪性肝炎(NASH)/代谢功能障碍相关脂肪性肝炎(MASH)的一类创新药ZSP1601已完成Ib/IIa期临床研究,达到主要研究终点;长效GLP-1类创新结构多肽药物RAY1225注射液(RAY002),在临床前研究中,药代特性显著优于同靶点化合物,目前正在开展I期临床。

此外,布局创新中药研发的中药企业,还有步长制药、方盛制药、健民集团等。

业内专家认为,中药企业能否在激烈的市场竞争中占据有利地位,需要更加关注市场需求变化,并灵活调整管线研发战略,尤其得实现研发成果的商业化变现。

创新药研发之路道阻且长,不仅需要投入大量人力、物力和财力,更面临着技术难度高、市场风险大、政策环境复杂等多重挑战。

2023年对于国内上市创新药企来说,是面临巨大挑战和困境的一年,这些挑战来自外部环境也来自内部变革。

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

根据全球临床试验收录网站clinicaltrials和中国临床试验登记平台chinadrugtrials,3月共12款创新药进入III期阶段,其中5款来自中国药企。

4月7日晚,一份公告让行业炸了锅:北京市医疗保障局等9部门发布《北京市支持创新医药高质量发展若干措施》,向社会公开征求意见,9日截止。

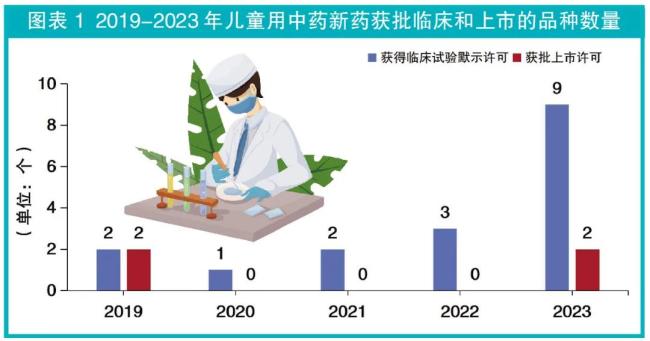

中药在儿科领域临床中应用广泛,但儿童群体可用的中成药相对较少。2019年颁布的《中华人民共和国药品管理法》明确,国家鼓励运用现代科学技术和传统中药研究方法进行中药开发,同时鼓励儿童用药品的研制和创新。

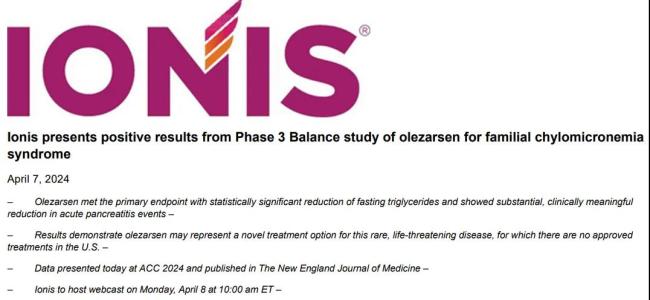

4月7日,Ionis Pharmaceuticals公布了Olezarsen治疗家族性高乳糜微粒血症综合征(FCS)的III期Balance研究全部结果。

4月29日,强生合作伙伴Addex Therapeutics公布了一项ADX71149(JNJ-40411813)辅助给药用于治疗对左乙拉西坦或布瓦西坦反应不佳的局灶性癫痫发作的II期研究关键结果。

中国国家药监局药品审评中心官网公示,贝达药业从C4 Therapeutics(C4T)引进的1类新药CFT8919片已获得临床试验默示许可,拟开发用于治疗携带EGFR突变的局晚期或晚期非小细胞肺癌(NSCLC)患者。

国家药监局通过罗氏申报的格菲妥单抗注射液上市,为复发或难治性弥漫大B细胞淋巴瘤成人患者提供新的治疗选择。