面对营收增长放缓与利润持续下滑的挑战,加快转型和寻找新的利润增长点成为药企在战略上的必然选择。

近期,胰岛素龙头通化东宝采取了一系列战略行动,旨在扩展其在医疗健康领域的业务范围,特别是在消费医疗领域。首先,通化东宝与质肽生物达成GLP-1产品司美格鲁肽合作。随后,通化东宝还宣布以自有资金1亿元增资君合盟生物,取得后者8.6759%的股权。君合盟生物是一家专注于前沿蛋白药物创新的生物技术公司,其产品线涵盖了重组蛋白质创新药物和合成生物学领域创新产品。

财报显示,2023年,通化东宝总营收达30.75亿,同比增长10.7%;净利润为11.68亿,同比下降26.2%;而截至今年第一季度,通化东宝仍然没有摆脱净利润下降的现状。在业内看来,通化东宝通过与质肽生物的合作以及对君合盟生物的增资,正积极布局消费医疗领域,以期实现产品线的多元化和收入结构的改善,提升公司的持续盈利能力。

数十亿市场群狼环伺GLP-1赛道风起云涌

由诺和诺德原研的司美格鲁肽是一种胰高血糖素样肽受体激动剂即GLP-1受体激动剂,也是近年来“网红”降糖减重药物之一。尽管司美格鲁肽的减重适应症尚未在国内获批,但其已显示出庞大的市场潜力。中商产业研究院分析师预测,2024年中国司美格鲁肽的市场规模将达到80亿元。

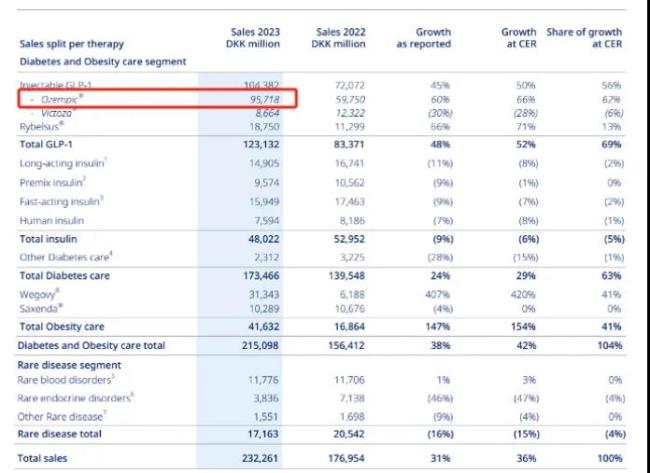

近年来,司美格鲁在全球及中国市场的销售额均有显著增长。在2023年,司美格鲁肽注射版降糖药Ozempic的全球销售额为957.18亿丹麦克朗(约合人民币1008.51亿元),同比增长66%。其中,中国市场(含中国大陆、中国香港和中国台湾)销售额为48.21亿丹麦克朗(约合人民币50.80亿元),同比增长137%。

通过此次合作,通化东宝将获得质肽生物的临床在研产品、拟开发适应症为成人2型糖尿病患者控制血糖的ZT001注射剂,在中国大陆地区独占商业化权益及共同合作开发海外市场权利。据了解,ZT001注射剂属于GLP-1受体激动剂司美格鲁肽类似物,目前在中国大陆地区已完成2型糖尿病适应症的I期临床,并已启动III期临床研究。

GLP-1药物通过模拟人体内GLP-1的作用,不仅能有效降低血糖水平,还具有减重效果,在其他慢性疾病中也展现出诸多潜在治疗价值。事实上,基于GLP-1受体激动类药物巨大的治疗潜力,通化东宝已通过自研布局研发多款GLP-1受体激动剂类药物,形成了包括利拉鲁肽注射液、多靶点的GLP-1/GIP双受体激动剂、口服GLP-1受体激动剂在内的管线体系。

其中,通化东宝首款GLP-1产品利拉鲁肽注射液已于2023年12月成功获批上市,而其余两款1类创新药口服小分子GLP-1受体激动剂(THDBH110胶囊)与GLP-1/GIP双靶点受体激动剂(注射用THDBH120),均已完成糖尿病适应症I期临床试验首例受试者入组。其中,GLP-1/GIP双靶点受体激动剂(注射用THDBH120)申报的减肥适应症临床试验也已获得批准。

然而,作为全球加速崛起的千亿美元黄金新赛道,GLP-1药物已成为国内外药企争相布局的焦点。

目前,跨国企业在GLP-1药物糖尿病适应症布局上,礼来和诺和诺德两家公司处于领先位置,均有多款药物获批。此外,辉瑞、安进、诺华、武田制药和勃林格殷格翰等也有产品正在研发。而在减重适应症上,目前跨国药企已有三款GLP-1产品获批,分别是诺和诺德的利拉鲁肽和司美格鲁肽,以及礼来的替尔泊肽(Zepbound)。

而本土药企也有三款GLP-1类药物获批,在通化东宝的利拉鲁肽注射液之前,华东医药拿下该药首个国产首家殊荣,也是国内首款GLP-1类减肥药。此外,仁会生物开发的贝那鲁肽注射液的超重/肥胖适应症上市许可申请在2023年7月获得批准,成为国内减重领域首款原创新药。

随着司美格鲁肽化合物在中国的专利将于2026年到期,国内多家药企已经开始布局相关仿制药的研发,市场竞争日趋激烈。据不完全统计,除了通化东宝外,还有九源基因、中美华东、丽珠集团、联邦生物、齐鲁制药、石药集团等企业均在进行司美格鲁肽的仿制研发。

值得一提的是,诺和诺德的司美格鲁肽片(诺和忻)已于今年1月获国家药监局批准上市,用于治疗2型糖尿病,成为国内首个获得上市许可的口服GLP-1受体激动剂。此外,诺和诺德预计司美格鲁肽减肥版Wegovy今年将在中国获批上市,这对于国内企业来说无疑将增加市场竞争压力。

有业内人士指出,尽管通化东宝在司美格鲁肽布局方面取得了一定的先发优势,但面对众多国内药企的竞争,以及原研药企诺和诺德的强大市场地位,通化东宝及其他国内药企仍需面对诸多挑战。

前瞻布局潜力赛道跨界医美胜算几何?

4月26日,通化东宝发布2024年第一季度报告。在报告期内,通化东宝实现营业收入5.91亿元,同比下降11.12%;实现归属于母公司所有者的净利润2.15亿元,同比下降14.28%;实现归属于母公司所有者的扣除非经常性损益的净利润2.15亿元,同比下降13.01%。

通化东宝表示,业绩的下降主要原因在胰岛素销售方面,由于新一轮胰岛素集采将于近期落地实施,其将在未来数月内采取和首次集采时同样的措施,对集采实施前存在于流通环节的胰岛素产品,原供货价与集采实施价格之间的差额进行一次性冲销或返还。为减少差额一次性冲销或返还的相关工作量,通化东宝在一季度合理调控发货节奏,减少胰岛素产品发货,因此销售收入同比有所下滑。

根据最新的胰岛素集采续标情况,通化东宝6个竞标产品全部中标,其中5个产品相比上次集采中标价格均有所下降。其中,门冬胰岛素拟中选价为23.98元/支,上一轮中选价则为42.33元/支,降幅达43.35%。另外,通化东宝的门冬30胰岛素注射液首次参与集采,以最低价23.98元/支中标,低于东阳光、甘李药业25.87元/支、25.9元/支的价格。

“胰岛素集采对企业的影响主要在于是否有其他新产品弥补,如果没有新产品,原来的产品进入集采并降价后,利润势必会减少。”有业内人士指出,在集采挤压虚高价格水分之下,药企过去不合理的利润空间得到有效压缩,这也迫使企业必须寻找新的利润增长点。在这一转型过程中,医美行业作为一个拥有巨大市场潜力的领域,自然成为众多药企战略转型的重点方向。

通化东宝此次以1亿元增资的君合盟是一家从事重组蛋白质创新药物开发的企业,聚焦在神经治疗、皮肤抗衰、皮下填充、内分泌等领域进行研发,现拥有重组人生长激素、重组长效生长激素、重组A型肉毒毒素、重组I型人胶原蛋白、重组III型人胶原蛋白共5条研发管线,这些产品在医美领域具有广泛的应用前景。通化东宝的这一战略投资,预计将推动其在医美领域的进一步发展和竞争力提升。

随着“颜值经济”的兴起,全球医美市场规模将超3000亿元,我国医美市场渗透率仅在3%左右,但已经成为全球增速最快的医美市场之一。目前,医美赛道毛利可媲美茅台(毛利率平均高于80%),并且兼容医疗与消费两大属性,将给药企带来更多的获利空间。

据统计,截至目前,国内有超30家上市药企已实现医美产业跨界布局,涉及医美产品、医美服务以及原料三大方向,其中就包括华东医药、云南白药、特一药业、复星医药以及四环医药等多家传统老牌药企。据悉,大多数药企通过并购、代理合作等方式来拓展医美业务,此外也有不少药企在自身原料领域基础上自研开拓医美管线。

不过,从市场竞争来看,医美市场虽然庞大,渗透率低,但并非全新的空白市场,特别是处于产业链中下游的医美服务机构,比起制药行业,竞争的激烈程度有过之而无不及。这也提醒相关药企,跨界医美带来机遇的同时也夹杂着相应的风险,这就要求药企必须根据自身优势来对接市场需求。

而在市场面临激烈竞争的同时,近年来监管篱笆也越扎越密,相关部门针对医美行业接连发布监管政策,入局者门槛进一步提高,并且市场遭遇短期的洗牌动荡。值得药企警醒的是,医美同医药一样也具有较高的周期性风险,从新品研发到最终批准上市,一般需众多中间环节,全程投入大、复杂度高,一旦商业化不利反而拖累业绩。

为应对行业变局和市场竞争,医药流通巨头们正在按下并购加速键,以期加快推进纵向一体化发展,进一步提高综合效益和核心竞争力。

根据东方财富Choice数据,《医药经济报》新媒体中心不完全地统计了A股上市药企与部分港股18A企业近两年的员工人数变化。