集采、国谈、重点监控、地方医保增补出清、分级诊疗等新政,对药品营销规模和市场格局影响巨大,影响程度如何?本文即对此做一分析。

规模:创历史新高

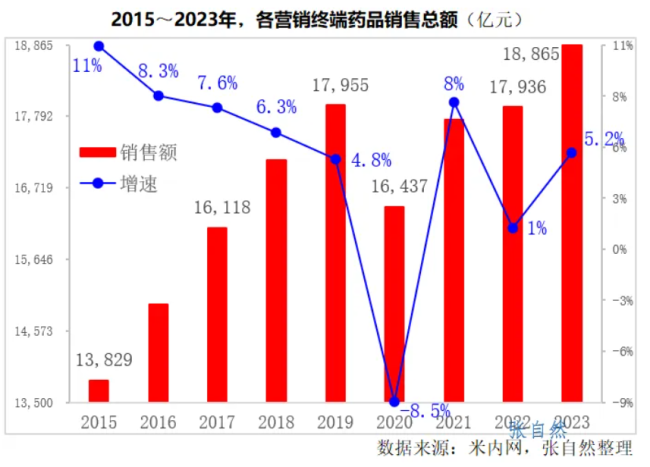

据米内网数据,2023年,全国药品终端销售首次突破1.8万亿元(不含民营医院和村卫生室,下同),达到18865亿元,创历史新高,较疫前峰值2019年的17955亿元高出910亿元。2023年是疫情结束后的第一个年头,终端销售全面恢复,整体市场规模较上年同比增长了5.2%。

实际上,2022年终端销售总额即已接近疫前峰值,只落后2019年峰值19亿元,但2022年销售波动较大,疫情管控放开后的年尾3周抢药、囤药金额之巨,不可小觑。

2015年开始兴起的辅助用药概念、长期的限抗、地方医保增补出清以及国谈等对药品销售都有影响,但疫情和集采影响最大。

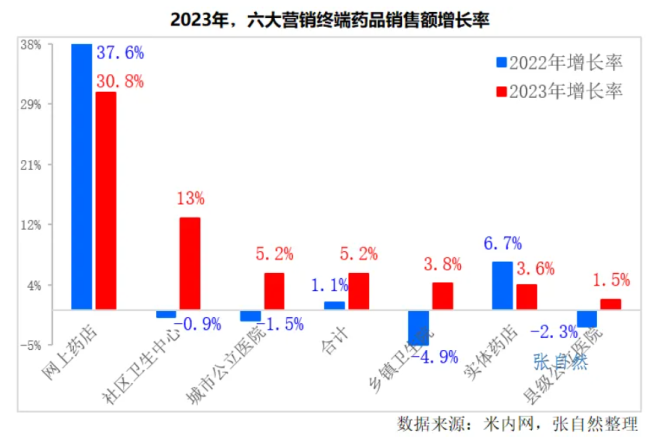

增速:网上药店最高

2023年,六大营销终端的药品销售额全部实现了正向增长,其中,网上药店增长最快,以30.8%的增速遥遥领先。其次是城市社区卫生服务中心(站)增长了13%;体量最大的城市公立医院增长了5.2%,与终端整体增速持平。乡镇卫生院与实体药店相近,分别增长了3.8%和3.6%。县级公立医院增速最小,只增长了1.5%。

2022年,院内终端增速全部为负,是因尚处疫情肆虐期,医疗机构诊疗尚不正常。

2022年,尽管四类药品销售及人员出行受限,但院外销售全部增长,也是因当年12月7日疫情管控放开后,百姓抢药、囤药规模巨大。并且带动了整体终端销售规模的上升,2022年,药品终端整体规模同比增长了1.1%。

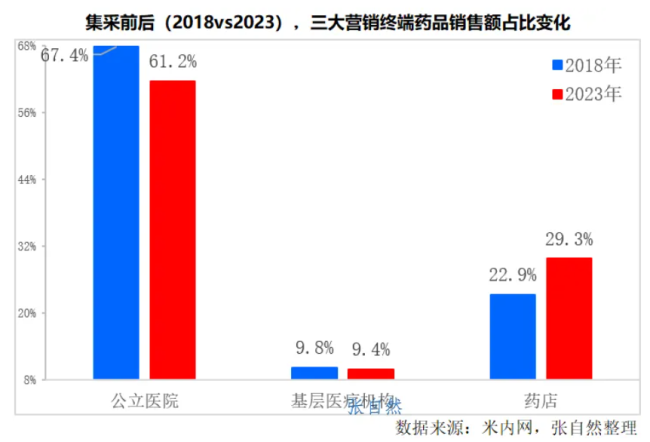

市场格局:处方外流加快

2023年,各院内终端药品市场份额较集采前2018年的都有所下降。其中,公立医院下降尤为明显,由集采前2018年的67.4%下降到了2023年的61.2%,5年下降了6.1个百分点,主要是集采致巨额仿制药市场规模蒸发。同期,基层医疗机构的市场份额也有所下降,由2018年的9.8%下降到了2023年的9.4%,分级诊疗任重道远。

2023年,院外(实体药店+网上药店)市场份额为29.3%,较2018年的22.9%提高了6.5个百分点。一因集采致公立医院规模增长受限,院外相对占比上升,二因疫情促成百姓网购习惯形成,网上售药贡献较大,网售规模由2018年的99亿元,提高到2023年的663亿元,5年增加564亿元,增长了5.7倍。

随着省级电子处方流转平台的相继建立以及门诊统筹的扩展,处方流转还将加速,院外市场份额还将提高。

根据全球临床试验收录网站clinicaltrials和中国临床试验登记平台chinadrugtrials,3月共12款创新药进入III期阶段,其中5款来自中国药企。

4月7日晚,一份公告让行业炸了锅:北京市医疗保障局等9部门发布《北京市支持创新医药高质量发展若干措施》,向社会公开征求意见,9日截止。

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

百丰医药发布公告称,公司三名高管因涉嫌虚开发票罪被沈阳市公安局皇姑人民检察院提起公诉。案件目前尚在审理过程中。

4月7日周日上午,阳光明媚,美国癌症研究协会(American Association for Cancer Research,AACR)年会的开幕会议在圣地亚哥会议中心的一个巨大的房间里举行,与会者将会场挤得水泄不通。

花园生物发布2023年业绩报告,公司在2023年实现营收10.95亿元,同比下降22.78%;归母净利润1.92亿元,同比下降49.87%。