2023年曾火热一时的“减肥神药”概念股普利制药,如今生死未卜。

4月29日晚,普利制药仓促公告称,公司无法在4月30日前披露2023年年报及2024年一季报。

据普利制药解释,4月16日,公司收到海南证监局出具的《关于对海南普利制药股份有限公司采取责令改正措施的决定》,海南证监局在现场检查中发现公司2021年、2022年年度报告中营业收入、利润等财务信息披露不准确。

这样的表述已经很婉转了,如果直白一些,就是可能涉嫌财务造假。

普利制药表示公司正在自查,可能涉及“会计差错更正事项”,想尽力把已经暴露的财务问题处理成为“差错”。

目前,普利制药股票和可转债已经停牌。按照规定,如果停牌后2个月内,仍未完成真实、准确、完整的年报披露,普利制药将被将被实施退市风险警示。

出口业务高预期

普利制药主做仿制药,公司的地氯雷他定分散片、注射用阿奇霉素、克拉霉素片等品种在国内都排在前列。靠着这些仿制药大品种,普利制药过去几年活得非常滋润。

2017年至2019年,公司营收及净利润都保持高速增长,其中净利润增速更是分别超过40%、80%、60%。2019年,公司整体毛利率超过80%,净利率也超过30%。

集采开始后,普利制药受到一定的影响,但因为很早就瞄准高端制剂的国际化,并投入到制剂品种的国际化认证中,公司出口业务的高成长预期逐渐对冲了国内业务的颓势。

以美国为代表的国际市场对注射剂监管要求高,无菌生产线检查细致,通过认证很不容易,但一旦拿到美国批文,不仅能很快打开国际市场,还能在国内获得优先审批的时间窗口和定价优势。

从2015年注射用阿奇霉素拿到首个FDA批文起,普利制药每年获得的批文数量就一直位居国内仿制药企业前列。

新冠疫情爆发以来,美国的药品短缺问题日益严峻,这就给普利制药带来巨大机遇。2023年初,美国市场造影剂短缺,普利制药稳踩机遇,当年2月其碘帕醇产品在美国获批上市,6月就实现出海,成为美国市场碘帕醇唯一一家上市销售的仿制药企业,直接和原研企业比拼。2024年更是拿下过亿元订单。

此外,公司还布局多项热门技术路线。2023年,公司因以合成生物学法布局司美格鲁肽原料药和制剂,导致股价在两个月之内上涨接近60%,成为市场关注的热点。除此以外,普利制药还在介入硼药和核酸药物的开发。

公司内控引发质疑

从财务结构上,能看出普利制药一直在激进扩张。

2019年、2021年,普利制药先后通过定增、发行可转债募资超13亿元,投入国际高端原料药及创新制剂制造基地项目,即安庆原料药生产基地的建设项目、国际高端生产线扩建项目。

从那时起,公司的资产结构逐渐变重。到2023年三季度,账面上公司在建工程有19亿元,加上13亿元的固定资产,总资产一半以上都是厂房设备等固定资产。

想要冲击海外市场的想法是很好,但国际市场的资金周转并不顺畅。

2020年起,普利制药营收增长的同时,应收账款也在飙升,1年以内应收账款同比增速远大于营收增速,占对应年度营业收入比重超过50%。

去年10月,公司董事长范敏华曾回应称:公司应收账款占比高,与制剂海外销售回款慢有关,并介绍公司海外制剂回款时间在半年左右。

从财报看,公司境外收入占比并不高,到2022年才刚过15%。资金周转的锅恐怕不能全甩给境外业务。

与此同时,还有不少信号提示公司治理出现问题。

比如被海南证监局查出有问题的2022年财报,当年前三季度销售费用分别为4770万元、5398万元、6941万元,第四季度就达到1.8亿元。这种情况在此前历年都没有发生过。

而且,2022年4月13日晚公司发布年报,但当日收盘公司就已大跌11.5%,引发关于业绩泄露的猜测。

过去两年的年报有问题,到了今年,干脆直接难产了。2024年4月19日,普利制药发布对深交所关注函的回复公告,称公司能够在预约时间如期披露,4月26日,公司通知将延期至4月30日发布,到4月30日前最后一晚,公司才仓促发出无法完成年报的通知。

“左手医美,右手减肥药,被称为“女人茅台”的爱美客,欲通过双轮驱动,扩大自己的受众群体,开拓更大的市场空间。

5月7日,据外媒Endpoint报道,工程化B细胞疗法初创公司Walking Fish Therapeutics(WFT)已经关闭。

5月6日,四川政府采购网发布了一则关于医药的《行政处罚决定书》,披露了中江县第二人民医院涉嫌的“恶意串通”、采购文件未按确定事项签订等违法行为。

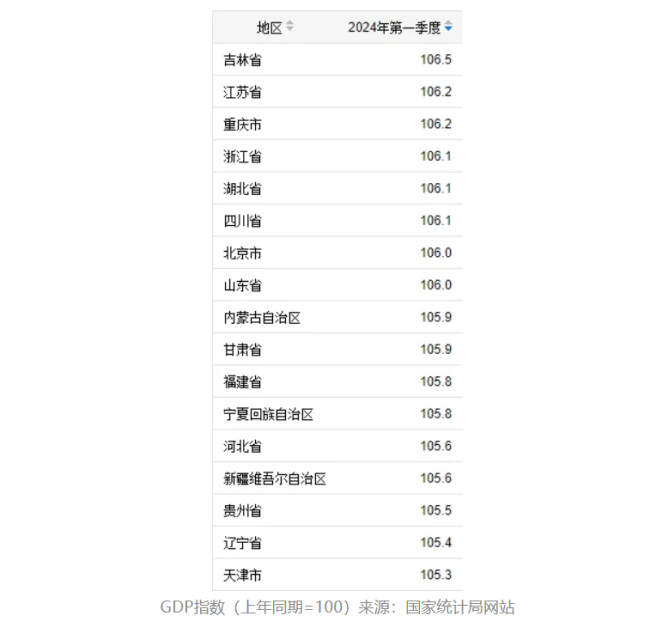

随着经济运行情况的陆续披露,全国31个省份(自治区、直辖市)2024年首个季度的经济成绩单也悉数浮出水面。

北京时间5月6日晚间,来自大洋彼岸的3家制药公司对外披露了其核心产品临床试验失利的消息。

日前,在5347家上市公司公布的2024年一季度财报中,24家上市公司在最新财务报表流动资产存货一栏子科目“数据资源”、非流动资产中无形资产子科目“数据资源”和开发支出子科目“数据资源”填报了共计14.95亿人民币价值的数据资源数额。