日前,礼来宣布与无菌药物制造商Nexus Pharmaceuticals达成最终协议,收购后者位于美国威斯康星州Pleasant Prairie的一家可注射药物制造工厂。礼来认为,这次收购将进一步扩大其全球注射产品的制造网络,并支持市场对该公司相关药物增加的需求。礼来估计,该工厂可能会在2025年底开始生产。

礼来这次对新产能的投资,正值其旗下GLP-1R/GIPR双重激动剂替尔泊肽的市场需求激增之际,这也让该新注射剂工厂备受业界关注。不过,礼来的发言人拒绝就该公司用于治疗肥胖和糖尿病的流行药物是否会在该工厂生产发表评论。值得一提的是,这家新工厂不提供合同制造服务,只允许该工厂专门负责礼来的制造任务。在业内看来,礼来与诺和诺德在降糖和减肥市场的角逐,已经演变为产能大战。两大制药巨头一直在努力建立自己的制造网络,借此保持与竞争对手的“相对优势”。今年2月,诺和诺德母公司Novo Holdings直接斥巨资165亿美元收购CDMO巨头Catalent,暂时领先这场产能竞赛。但如今来看,不甘落后的礼来也正在想方设法,全速追赶老对手。

重砸110亿美元提产能礼来或陷“无厂可买”窘境?

根据财报,2023年替尔泊肽降糖版Mounjaro销售额达到了51.63亿美元,同比增长970%;而2023年11月才在美国获批上市的替尔泊肽减重版Zepbound,在不到两个月的时间里创造了1.76亿美元的收入。超预期的市场销售也让礼来提高了替尔泊肽2024年的收入预测:Mounjaro销售74.91亿美元,Zepbound销售23.62亿美元。

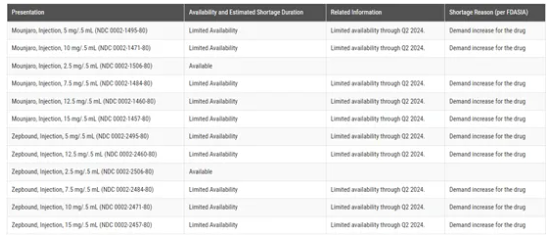

由于市场需求较大,礼来预计未来短期替尔泊肽特定剂量的供应仍会面临偶尔的间断,从而影响部分放量。目前,Mounjaro和Zepbound仍出现在美国FDA官网的药物短缺数据库中,因需求增加,该药的多个品规将在2024年第二季度之前供应有限,这佐证了礼来的判断。

不过,在财报电话会议上,礼来首席财务官Anat Ashkenazi表示:“我们正在寻求一系列内部和外部的项目,无论大小,以进一步扩大产能。”而此次收购Nexus Pharmaceuticals的Pleasant Prairie工厂,显然是礼来这些项目中重要的一部分。

据悉,该工厂于2019年启动建设、2021年实现开业,投资额约为1亿美元,设施占地面积超过8.4万平方英尺,具有制造空间、包装能力、仓储以及分析、环境和微生物测试。该工厂为制造广泛的注射药物而设计,配备了先进的隔离器技术,符合当前最高的良好生产规范(CGMP)标准,已于2023年5月通过美国FDA的监管批准程序验证。

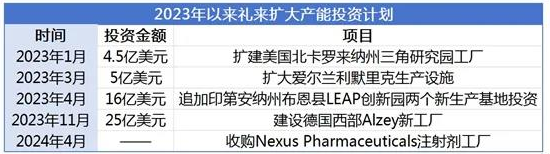

事实上,这次收购的新注射剂工厂只是礼来近期一系列举措中的一次最新尝试。在过去几年中,礼来已经拨款约110亿美元用于扩大其制造能力,以应对减肥药的产能竞争。

2022年5月,礼来宣布投资21亿美元,在印第安纳州布恩县LEAP创新园建设两个新生产基地。新的生产基地将加强礼来API和新疗法的制造网络。2023年4月,礼来宣布将额外投资16亿美元,让该创新园的两个新生产基地再增加200个新工作岗位,使得总承诺投资额达到37亿美元。

另外,礼来已在美国北卡罗来纳州投资40亿美元建设了两座工厂,已在2023年底前将GLP-1药物产量提高了一倍。2023年1月,礼来又宣布投资4.5亿美元扩建其在美国北卡罗来纳州三角研究园的工厂,为包括GLP-1药物在内的产品提供额外的药物填充、设备组装和包装能力。

2023年3月,礼来宣布将为其在爱尔兰利默里克的生产设施再投资5亿美元,使该设施的总投资达到约10亿美元。2022年1月,礼来宣布向该厂投资4.46亿美元,以扩大活性药物成分和单克隆抗体生产。

今年4月,礼来在德国西部Alzey举行了一家新工厂的奠基仪式。礼来透露,该工厂主要用于生产注射药物以及注射笔,预计今年夏季开始开工,2027年正式投入运营,生产的商品将销往全球各国,将成为其在欧洲的第六个生产基地。据悉,礼来计划在该工厂投资25亿美元,这也是自德国统一以来制药行业最大的一笔投资,旨在帮助礼来解决包括GLP-1药物在内的药物短缺情况。

尽管礼来正在进行有史以来最重大的扩产计划,但GLP-1药物产能的提高仍需要一定时间实现,这也促使礼来向竞争对手诺德诺和学习,直接收购设施完善的注射剂工厂,迅速填补产能的短板。

然而,虽然收购现有设施可能会加速礼来产能扩张的步伐,但礼来首席执行官Dave Ricks承认这种方法面临一定的挑战。“现实情况是,目前根本没有多少可用的建成产能,因为其中大部分已经被用于部署生产GLP-1领域的领先产品,至少在任何规模上都是如此,而新产能的交付周期为三年到四年时间。”

这意味着,正在大胆投资GLP-1药物产能的礼来,或正陷入“无厂可买”的尴尬境地。如何更快地抢占GLP-1药物市场?如何继续维持超高市值?这些都将成为礼来接下来必须面对的难题。

诺和诺德频出大招中国市场提上扩产日程

Zepbound的成功商业化,让礼来和诺和诺德这对糖尿病市场上的老对手,得以在减肥药市场展开新的正面交锋。事实上,手持司美格鲁肽先发优势的诺和诺德早在2017年便着手扩建产能。有数据显示,在2022年至2023两年,诺和诺德在所有相关生产厂投资总额超过50亿美元,通过密集扩大产能以应对不断增长的市场需求。

2023年6月,诺和诺德宣布计划投资159亿丹麦克朗(约23亿美元)用于扩建位于丹麦的现有API生产设施。这次投资将创造340个新工作机会,也将对诺和诺德未来开发临床后期产品组合起到关键的推动作用。

2023年11月,诺和诺德宣布未来几年计划投资超420亿丹麦克朗(约合60亿美元),扩建位于丹麦卡伦堡的现有生产设施,用于生产当前和未来的严重慢性病产品组合。此次投资将从API制造到包装的整个全球价值链中创造额外的产能,其中绝大多数投资于API产能。据悉,该建设项目将在2025年底到2029年期间逐步完成,预计将创造800个新的就业岗位。

同月,诺和诺德宣布计划自2023年起投资超160亿丹麦克朗(约合23亿美元),用于扩建其位于法国Chartres的现有生产厂,为目前及未来在严重慢性疾病领域的产品组合进行布局。此项投资将使该生产厂的产能得到显著提升,增加无菌生产和成品生产流程,现有的质量控制实验室也将得到扩建。诺和诺德表示,此项投资包含GLP-1产品产能,将增强其满足创新产品未来需求的能力。此项建设计划将于2026年到2028年逐步完成。

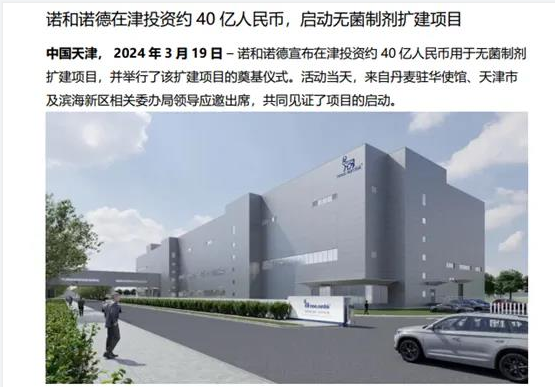

与礼来集中在欧美国家扩建产能不同,诺和诺德也将目光放在了中国市场。今年3月,诺和诺德中国宣布,将在天津投资约40亿元用于无菌制剂扩建项目,并举行了该扩建项目的奠基仪式,该计划预计于2027年完成。这并非诺和诺德天津生产厂首次扩建,早在2023年初,诺和诺德就曾向该工厂投资11.8亿元,扩建其成品车间,并引进预填充注射笔生产线。在业内看来,这为其减肥药物登陆中国市场做好了准备。

值得一提的是,除了密集扩建产能外,诺和诺德也在采取更多元的方式提高产能部署,与CDMO加深合作是其重要方式之一。2023年8月,为满足司美格鲁肽减肥版Wegovy持续增长的市场需求,诺和诺德与生产承包商赛默飞世尔达成了生产合作。据悉,赛默飞通过其CDMO子公司Patheon在北卡罗来纳州格林维尔市的一家工厂为诺和诺德提供司美格鲁肽填充注射笔生产服务。

今年2月,诺和诺德更是祭出大招,直接将CDMO巨头Catalent的产能收入囊中。在诺和诺德母公司Novo Holdings斥巨资165亿美元收购Catalent的前提下,作为该交易的一部分,诺和诺德将用110亿美元获得Catalent旗下三家灌装-成品生产厂。这三家生产厂专门从事药物无菌灌装工作,分别位于阿纳尼(意大利)、布鲁塞尔(比利时)和布卢明顿(美国印第安纳州)。预计自2026年起,此项收购将使诺和诺德的灌装能力逐步得到增加。

业内人士指出,面对患者需求,司美格鲁肽和替尔泊肽两大GLP-1药物的放量速度远超市场预期,这让诺和诺德和礼来两大制药巨头在短时间内也承接不住如此规模的产能释放。但GLP-1药物的产能问题并非难以解决,“GLP-1双雄”已经在花重金扩大产能,但仍需要建造周期实现,这将给后来者留给下切入市场的宝贵窗口期。

减肥药市场虽然仍处于早期阶段,但可能已经到了一个拐点,未来有可能实现稳健增长并迎来一个高峰,这个高峰机会最终可能会产生一些有史以来收入最高的药物。

减肥药概念股翰宇药业11月6日再度大涨,其公告表示年内收获第二笔出口大单。尽管从目前公布的财报看,今年前三季度公司业绩很差,但市场仍然认为其具有反转的能力。