前不久,奥锐特(605116.SH)拟募资总额不超过8.12亿元可转债项目获得上交所审核通过,公司将继续扩充原料药产能,拓展制剂业务,推进“原料药+制剂”一体化战略。

近年来,奥锐特的经营业绩实现稳步增长。不过,虽然该公司业绩向好,但是股价表现却并不如人意,资本市场对该公司的未来发展或许存有顾虑。

产品矩阵日渐丰富

据官网介绍,奥锐特创建于1998年,专注于复杂原料药、制剂的研发生产销售以及寡核苷酸药物的CRO/CDMO,是一家持续创新的国际化制药企业。

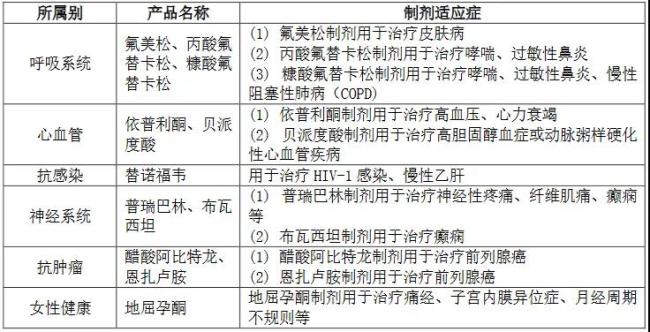

2016年到2019年,公司原料药中间体产品类别仅为心血管类、呼吸系统类、神经系统类和抗感染类,并于2020年新增抗肿瘤类,2021年新增女性健康类。在持续的研发和创新下,奥锐特的产品矩阵逐渐丰富。

值得一提的是,奥锐特的大部分产品销售都比较稳定,部分新增品种的销售还呈现增长趋势。其中,心血管类产品2022年销售同比增长31.19%,近年来都比较稳定,主要是该类产品的全球市场需求已经趋于稳定;呼吸系统类、抗感染类产品销售也保持相对稳定;神经系统类产品2022年销售同比增长20.33%,主要得益于国内市场的开拓;女性健康类产品2022年销售同比增长17.35%。

此外,得益于老客户的需求增加,新客户的不断开拓,奥锐特的醋酸阿比特龙等原料药的销售增长,使得公司2022年抗肿瘤类产品销售同比大幅增长248.42%。

2023年6月,奥锐特的地屈孕酮片获得《药品注册证书》,成为中国首个上市的地屈孕酮片仿制药,也是该公司首个获批的制剂产品,公司“原料药+制剂”一体化战略获得重大突破。公司在互动平台表示,地屈孕酮片的产能为2亿片,目前能够保证正常供货。2023年四季度地屈孕酮片销售良好。

据介绍,奥锐特目前的研发正向抗癌、抗糖尿病等领域持续拓展,未来或许将有更多自研的原料药问世。

聚焦原料药领域,实现快速成长

事实上,奥锐特主要围绕特色复杂原料药和医药中间体领域开展业务。由于特色原料药对应的是制剂专利到期或即将到期、仿制难度较大的原料药产品,其利润率一般都维持在较高水平,只有少数企业能够生产,行业相对集中。

经过多年深耕,奥锐特在特色原料药领域逐渐形成竞争优势,公司的盈利能力较为突出。根据奥锐特2022年年报披露,公司的女性健康类产品毛利率高达75.03%,心血管类产品毛利率也达到64.17%,呼吸系统类产品毛利率为58.02%。

随着人口老龄化的加剧、慢性病患病率不断上升,全球用药需求持续增加,带动全球原料药(API)市场快速增长。根据Market And Markets数据,2024年全球原料药市场规模预计将达到2452亿美元,年复合增长率为6.1%。

除了老龄化趋势和慢性病患病率增加等因素带来市场需求的增长,专利到期也推动特色原料药产业的发展,为行业带来新的增量品种。未来,随着一些重磅创新药专利的到期,原料药市场的规模预计还会继续扩张。

近年来,我国不断推出利好政策,扶持特色原料药产业的发展。2021年,国家发改委、工信部联合发布《推动原料药产业高质量发展实施方案》,要求推动原料药生产主体集中、区域集聚。2022年,工信部等九部门发布《“十四五”医药工业发展规划》,提出建设一批高标准原料药集中生产基地,依托现有医药、化工产业园区,开展原料药集中生产基地建设,为原料药产业转移和集聚发展提供空间。

此外,医药集中带量采购大幅度压缩了仿制药的利润,但推动了销量的增长,带动上游特色原料药市场需求的增长。诸多利好措施有望推动奥锐特等原料药企快速成长。

2020年至2022年,奥锐特实现营业收入分别为7.21亿元、8.03亿元、10.08亿元;归母净利润分别为1.57亿元、1.69亿元、2.11亿元。该公司的营收和利润均保持着稳定增长的良好态势。

2023年三季报显示,奥锐特实现营收9.23亿元,同比增长19.97%;归母净利润2.33亿元,同比增长24.76%。如果第四季度经营数据不出现很大变动,奥锐特2023年整体的业绩表现应该不错。

扩充产能,拓展制剂市场

基于对原料药市场的持续看好,奥锐特不断扩大产能,扩充产品种类,拓展制剂市场。

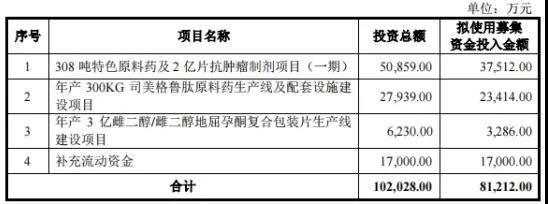

2024年1月底,奥锐特拟募资不超8.12亿元可转债项目获得上交所通过,资金将主要用于以下项目:308吨特色原料药及2亿片抗肿瘤制剂项目(一期)、年产300KG司美格鲁肽原料药生产线及配套设施建设项目、年产3亿雌二醇/雌二醇地屈孕酮复合包装片生产线建设项目、补充流动资金。

据了解,年产308吨特色原料药及2亿片抗肿瘤制剂生产线项目已在2022年开工建设,共包括7个原料药和4个制剂产品。目前厂房土建建设正在进行中,部分生产和机修车间已经封顶。

此外,司美格鲁肽原料药发酵车间厂房建设已完成,合成车间厂房还在建设中;地屈孕酮复合包装片生产线的建设也在稳步推进的过程中。

随着相关项目的稳妥推进,奥锐特有望进一步扩大优势原料药的出口,满足CDMO业务需求,实现公司的长远发展目标。

虽然公司的发展较为稳健,但奥锐特在资本市场的表现却并不好。

自从2022年11月上涨至历史次高位置后,奥锐特就开启了较长时间的下跌走势,期间虽偶有反弹但均未打破下降趋势,目前仍在向下探底,阶段跌幅已经超过26%。

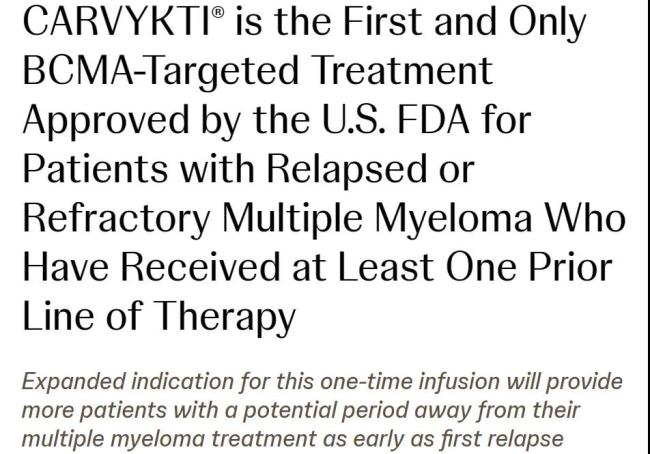

金斯瑞旗下传奇生物西达基奥仑赛成为首个且唯一获FDA批准用于多发性骨髓瘤二线治疗的BCMA CAR-T产品。

4月5日,传奇生物/强生联合宣布,美国FDA已批准Carvykti(西达基奥仑赛,cilta-cel)用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者。

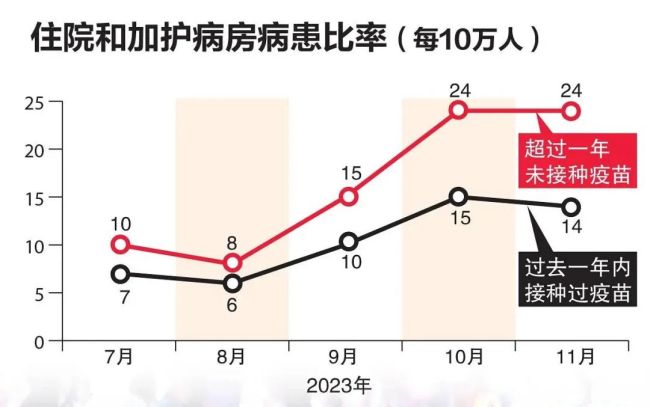

近期,新冠感染潮在全球多地卷土重来,多国监测数据显示,本轮新冠感染潮与奥密克戎变异株JN.1流行有关。

金斯瑞生物科技旗下传奇生物自主研发的西达基奥仑赛在国际肿瘤免疫治疗领域取得了又一重要突破。

借助飞行汽车概念市值狂飙两百亿,万丰奥威成为A股最靓的仔。而在资本狂欢之余,险资股东却欲高位兑现浮盈。

2023年已经即将步入末期,必贝特的注册结果仍然还未生效。快速过会的必贝特为何却迟迟没能等来注册的最新进展?

大族激光科技产业集团股份有限公司(以下简称“大族激光”)拟对外出售控股子公司深圳市大族思特科技有限公司(以下简称“大族思特”)的控股权。