4月7日,君实生物公告称,其PD-1抑制剂特瑞普利单抗联合阿昔替尼用于中高危的不可切除或转移性肾细胞癌患者的一线治疗新适应症上市申请于近日获得国家药品监督管理局批准。这是特瑞普利单抗在国内获批的第八项适应症,也是我国首个获批的肾癌免疫疗法。

作为拥有千亿市场规模的明星品类,PD-1类药物自“OK”药上市以来引发了一大批本土创新药企的立项热情,最盛时曾有百余家企业入局。而截至目前,国内获批上市的PD(L)-1单抗也达到了15款之多。但数量只是一方面,各家表现如何,还要靠营收来掰一掰手腕。

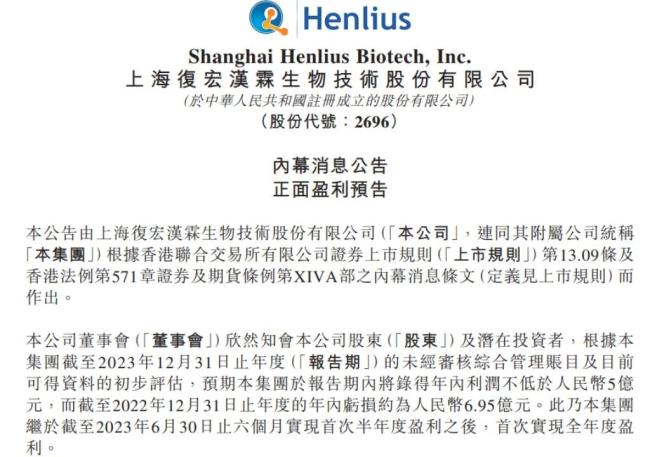

从数据来看,百济神州的替雷利珠单抗以约38亿元的销售额遥遥领先;复宏汉霖的斯鲁利单抗同比增长230.20%,年销售额约11亿元,是当之无愧的后起之秀;其中,销售额同比增长100%以上的还有乐普生物,同比增长高达551.10%。此外,康方生物PD-1产品派安普利单抗虽然只卖出2.73亿元,较上年销售额甚至减半,但其PD-1/CTLA4双抗产品卡度尼利销售额为13.58亿元,同比大增149%。

业内人士表示,毫无疑问,PD(L)-1依旧是现阶段国内药企之间竞争最为激烈的市场之一。当下,面对多元且白热化的竞争格局,价格战、疗效竞争、抱团合作、市场拓展、商险报销……不论是已有产品上市的、还是未有产品上市的相关企业,都在各显神通,试图在PD(L)-1市场上分得一杯羹。

“四小龙”市场火拼加速海外布局成必选项

据IQVIA艾昆纬统计数据,未来10年,抗肿瘤药及免疫调节剂用药销售金额将持续占据医药市场的第一位。其中,美国的市场规模最大,2022年为1791.3亿美元,CAGR为13.1%,预计2032年为3128.7亿美元;中国位列第三位,为157.4亿美元,CAGR为13.6%,预计2032年为296.6亿美元。

巨大的市场规模下,已有众多药企入局。目前,国内已获批上市15款PD(L)-1产品,获批适应症多则在10种左右,并且在持续拓展中。另据不完全统计,目前国内关于PD-1/PD-L1药物的临床试验登记数量累计有600余条,涉及企业150余家,其中已有近200条处于Ⅲ期临床阶段。

其中,君实生物、信达生物、恒瑞医药和百济神州为国内最早获批PD(L)-1的四家本土企业,被业内称为“PD-1四小龙”。目前,除恒瑞医药外,其余3家药企皆已在年报中披露产品的销售额。5年沉浮,在经历市场内卷和国谈降价等诸多变化后,“四小龙”也纷纷开启了海外市场的争夺战。

2023年10月,君实生物特瑞普利单抗成为首个出海美国市场的国产PD-1。在最新财报中,特瑞普利单抗也开始走出过去的销售低谷。2023年,特瑞普利单抗产量同比增加36.53%至152.07万支,销量上升23.50%至129.96万支,实现销售收入9.19亿元,同比增长约25%。随着此次肾癌这一大癌种新适应症的获批,特瑞普利单抗有望实现新的市场突破。

目前,君实生物还在继续推进特瑞普利单抗在全球更多地区上市。基于美国FDA的批准,特瑞普利单抗已通过奥比斯项目(Project Orbis)递交了2项鼻咽癌适应症在澳大利亚和新加坡的上市许可申请。此外,特瑞普利单抗在欧盟、英国的上市申请也正在审评中,在印度、南非、智利、约旦上市申请已提交。

而最早登陆海外市场的PD-1其实要数百济神州的替雷利珠单抗。2023年9月,替雷利珠单抗获得欧盟批准,成为首款出海的国产PD-1。2024年1月,百济神州宣布欧洲药品管理局人用药品委员会进一步批准其适用于三项非小细胞肺癌,这都给其欧洲市场的销售带来更多增长点。2024年3月15日,百济神州宣布,美国FDA已批准替雷利珠单抗上市,预计将于2024年下半年在美国上市销售。

从具体销售额来看,百济神州的替雷利珠单抗是2023年国产PD-1当之无愧的“销冠”,全年共实现约38亿元收入,同比增长33.1%。业内人士表示,百济神州2023年业绩表现强劲。泽布替尼销售额首破10亿美元大关,展现其出色的海外商业化能力,随着替雷利珠单抗紧随其后在美获批上市,市场对其接下来的发展充满期待。

值得注意的是,信达生物的信迪利单抗近年来出现增长放缓、销售下滑的情况。据最新财报,信迪利单抗2023全年销售额为3.93亿美元,折合人民币约28亿元,同比增长34%。据悉,信迪利单抗2021年销售额曾达到4.18亿美元,但在2022年销售额出现下滑,仅为2.93亿美元。如今,信迪利单抗的销售额重回增长,未来能否继续保持依旧存疑。

业内人士指出,具有先发优势的信迪利单抗一直被行业看好,但其销售情况受市场影响一直存在波动。显然,在已是红海竞争的PD-1市场中,信迪利单抗要想在销量榜上保持领先地位并非易事。当前,信迪利单抗国内销售仍存在变数,出海亦未取得可喜的结果。在此前提下,“起个大早,赶个晚集”的信达生物在PD(L)-1海外市场已然错失先机。

除此之外,恒瑞医药王牌产品卡瑞利珠单抗年销售额曾一度接近50亿元,却陷入“出道即巅峰”的尴尬局面。弗若斯特沙利文分析显示,恒瑞医药的卡瑞利珠单抗在2020年的销售额约48.9亿元。业内人士分析表示,尽管2021年至2023年的销售额未公布,但根据推算均未能超过2020年的销售额。

市场人士认为,恒瑞医药开局即高光的主要原因在于,随着市场同质化产品增多,这一细分赛道的竞争进入白热化阶段,在后来者疗效对狙和价格拉扯上,难以保持优势。而在海外布局方面,恒瑞医药的出海水平似乎与其体量和研发水平并不匹配。近年来,恒瑞医药高喊出海口号,却一直未见效果。直到2021年孙飘扬出山、重掌帅印,2023年江宁军入职,BD业务大调整,恒瑞医药这艘大船才朝着创新转型的关键节点“出海”加速乘风破浪。

在这一背景下,2023年,恒瑞海外BD初见成效,创新药EZH2抑制剂SHR2554、TSLP单抗SHR-1905注射液、靶向药物马来酸吡咯替尼片、卡瑞利珠单抗等产品先后实现海外授权,合作总净额超40亿美元。2024年前3个月内,恒瑞连续3款产品获得美国FDA快速通道资格认定。不过,恒瑞医药能否在海外站稳脚跟,还是要看其能否有一款“吃得开”的产品登陆海外市场。

第二梯队虎视眈眈已有药企被淘汰出局

在“PD-1四小龙”加速海外布局的同时,2023年也是PD(L)-1第二梯队展示“肌肉”的一年。其中,作为后来者的康宁杰瑞和乐普生物,虽然PD-1产品的市场占有率较低,但依然实现了销售额大涨。

根据财报,复宏汉霖的斯鲁利单抗于2022年3月获批上市,在2023年实现收入11亿元,同比增长230.20%。不到2年时间卖了11亿元,无疑已经是国产PD-1领域的一匹黑马。此外,2023年12月,斯鲁利单抗第5个适应症一线治疗非鳞状非小细胞肺癌(nsNSCLC)上市注册申请获国家药监局受理,有望于2024年下半年获批。

国际化方面,2023年12月,斯鲁利单抗于印度尼西亚获批上市,成为首个在东南亚国家成功获批上市的国产抗PD-1单抗。在欧美生物药市场,斯鲁利单抗针对ES-SCLC的上市申请也已在欧盟获受理。此外,复宏汉霖还在美国启动了一项斯鲁利单抗对比一线标准治疗阿替利珠单抗用于ES-SCLC的头对头桥接试验,以进一步支持其在美国的申报上市。

另一“新秀”乐普生物同样值得市场关注。3月27日,乐普生物披露了2023年业绩,全年收入2.25亿元,较2022年(1557万元)大幅上涨,远超预期。其中,PD-1抑制剂普特利单抗收入1.01亿元,同比增长551.1%,黑马之姿初现。

除此之外,先声药业/思路迪医药/康宁杰瑞PD-L1单抗恩沃利单抗则实现收入6.35亿元,同比增长11.9%。在此之前,2024年1月,思路迪医药与康宁杰瑞同时披露,双方将恩沃利单抗的海外新兴市场权益授予Glenmark,交易总额达7亿美元。目前,恩沃利单抗在中国、美国和日本针对多个肿瘤适应症同步开展临床试验,多个适应症已进入注册III期临床。

不过,在PD-1内卷加剧情况下,并非所有企业都是喜报。2023年6月,嘉和生物发布公告称,旗下PD-1产品杰诺单抗(GB226)用于治疗复发╱难治性外周T细胞淋巴瘤(PTCL)的新药上市申请未获批准,这是首款上市失败的国产PD-1。

嘉和生物表示,这款PD-1早已不是公司的核心产品。从2022年开始,嘉和的核心产品就转变为GB491(CDK4/6)、GB261(CD3/CD20)和GB263T(EGFR/cMET/cMET)三个双多抗产品,这三个核心产品进展非常顺利,此外,合适的PD-1适应症选择(combo)也在考虑之中。但是,截至目前,嘉和生物仍未有其他产品喜讯。长期影响下,嘉和生物自2020年上市以来股价持续下跌,目前跌幅已经超过90%。

无独有偶,2023年6月,握有抗PD-1单抗赛帕利单抗的誉衡药业发布公告,表示拟将持有的参股公司广州誉衡生物科技有限公司42.12%股权以2.4亿元的交易价格出售给青岛普晟普利企业管理中心(有限合伙),本次交易完成后,公司将不再持有誉衡生物股权。

誉衡药业在公告中表示,赛帕利单抗在市场准入、价格竞争及患者群体规模上已不具备优势。此外,誉衡生物PD-1产品宫颈癌适应症及其他产品的研发进展较为缓慢,后续发展需要更多的资金投入。这也意味着,随着此次股权出售,誉衡药业主动剥离了PD-1资产。

优胜劣汰是自然进化法则,也是创新生物医药产业的生存法则。在PD-1热潮中,部分国内创新药企能够抢得市场红利,并以滚雪球般加速攻占全球创新药市场,但亦有企业在拥挤的赛道中逐渐失去立足之地。差异化创新是药企发展壮大的基础,在低垂果实摘净之际,下一轮热潮到来之前,谁能经受得住市场考验,谁又能把握新机遇?

近日,Tang Capital Partners 旗下的Concentra Biosciences提出了生物技术收购要约,提议以每股4.30美元的现金交易收购联拓生物。

金斯瑞生物科技旗下传奇生物自主研发的西达基奥仑赛在国际肿瘤免疫治疗领域取得了又一重要突破。

云舟生物2020年12月斥“1美元巨资”,从实际控制人手中收购的海外营销公司,整个收购过程的合规性充满悬疑。