华人健康加码安徽市场,一举收购103家药店

华人健康3月27日晚间公告,公司全资子公司安徽国胜大药房连锁有限公司(以下简称“安徽国胜”)拟通过支付现金方式购买六安市平安大药房连锁有限公司(以下简称“目标公司”)80%股权。

据评估,目标公司100%股权整体估值为1.32亿元,包括总部、配送中心及下属103家药品零售门店的全部业务和资产。安徽国胜收购的目标公司80%股权作价约为1.06亿元。华人健康称,就该笔收购价款,公司拟使用自有资金、自筹资金支付。

华人健康认为,整合完成后,公司在安徽省内的龙头地位进一步巩固,目标公司采购成本有望降低,利润率预计将有所改善,对公司的未来财务状况和经营成果将产生积极正面的影响。

“六安平安为六安地区排名前三的连锁药房,拥有零售门店100多家,在当地有一定的品牌影响力,而公司在六安的门店已经形成一定的规模。”华人健康表示,本次收购完成后,将加强公司零售药店在六安地区的占有率,进而提高竞争力。

资本助力,华人健康扩张提速

去年3月,华人健康登陆创业板。也是继一心堂、益丰、老百姓大药房、大参林、健之佳、漱玉平民、达嘉维康之后,A股市场的第8家民营上市连锁药房概念股。资本支持方包括阿里健康、华泰大健康基金、苏州赛富、胜凡投资、黄山赛富等。在大笔资金注入后,华人健康开启了“大手笔”的收购。

整个2023年,华人健康马不停蹄地收购黄山新安江大药房81%股权、安徽百佳益民19%股权、寿州华仁大药房70%股权、明光济生堂大药房19%股权、金寨百草堂100%股权以及马鞍山曼迪新大药房51%股权。同时,华人健康完成对舟山里肯60%股权的收购,为其在浙江市场新增大量门店。完成对舟山里肯并购后,华人健康将正式涉足浙江医药零售市场,逐渐完成华东市场的拼图,也距离扎根长三角的目标又进一步。

不仅收购连锁药店,华人健康还向上游药厂出击。7月,华人健康又披露收购方案,拟作价3.47亿元收购江苏神华药业有限公司(下称“江苏神华”)100%股权,其中拟使用IPO超募资金8000万元用于支付收购价款。

随着其门店的扩张,2023年上半年华人健康的营业收入、净利润均大幅提升。根据其发布的半年财报显示,2023年上半年华人健康实现营业总收入17.31亿元,同比增长22.80%;归母净利润5824.26万元,同比增长38.04%;其中零售业务板块实现营业收入12.38亿元,同比增长21.26%;代理业务营业收入3.51亿元,同比增长21.03%;终端集采营业收入1.40亿元,同比增长39.88%。

从以上数据来看,涵盖连锁药房的零售业务是公司收入大头,占比7成以上,是影响公司业务规模的核心板块。截至6月底,公司零售业务板块拥有直营连锁门店1332家。

连锁药房业态相对固定,虽然没有太大的突破空间,但稳定的盈利预期,是近年各大资本竞相追逐的稀缺目标。在大型连锁药房企业争相收购优质药房标的之后,中小连锁药房企业面临的压力愈演愈烈,特别是当一些行业政策落地和随着市场环境的规范,不得不加快扩张速度。

在国内连锁药房行业里,华人健康千余家门店规模,还属于区域性连锁企业,要想进一步做大规模,就要走出安徽,开拓其他业务条线。除了“买买买”以外,华人健康也在筹备“自己开店”。据公布的募投计划,募资金额中的5.56亿元将投向营销网络建设项目,即计划近几年内在皖、苏、豫等地开设648家直营门店。

未来,华人健康通过在周边省份收购优质连锁药店,依托于原有的优质管理团队,协同自身的产品和运营优势,低成本、稳健的扩张新门店,加快门店网络广度和深度的合理布局。以安徽市场为核心,继续夯实优势市场的网络布局及品牌优势,同时向浙江省、江苏省、河南省等经济人口大省进一步延伸。

2024年4月8日,中国生物制药有限公司(以下简称中国生物制药)在港交所发布公告显示,该公司已与勃林格殷格翰达成合作,将勃林格殷格翰的创新抗肿瘤疗法带到中国市场。

我国营养健康市场就像一座空中楼阁,缺乏科学技术、政策法规和营商环境的有力支撑,须各界有识之士潜心研究、聚力解决!

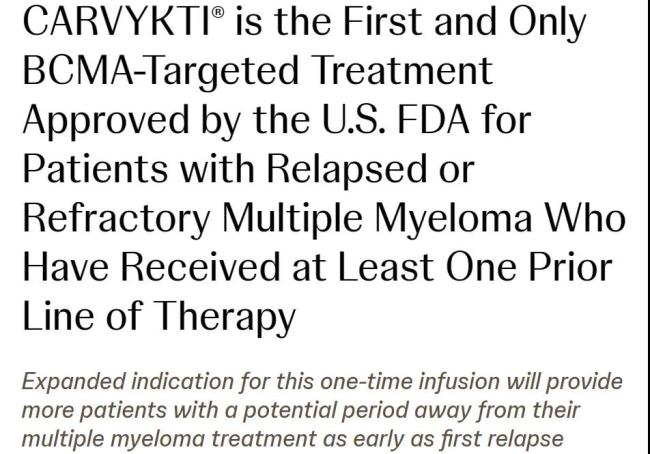

4月5日,传奇生物/强生联合宣布,美国FDA已批准Carvykti(西达基奥仑赛,cilta-cel)用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者。

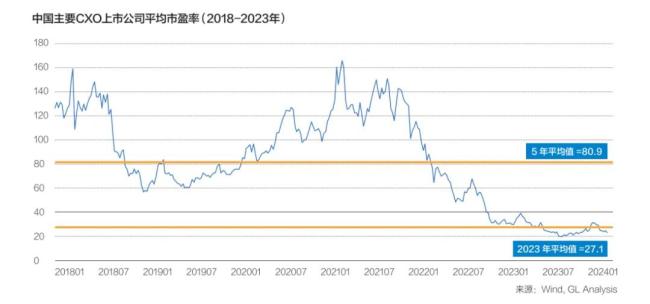

由于国内投融资和订单情况在下滑,CXO整体难以快速恢复景气,但局部细分领域依然蕴含着较多机会。想要顺利穿越寒冬,企业必须在修炼内功的同时,又能跟得上变化。

金斯瑞旗下传奇生物西达基奥仑赛成为首个且唯一获FDA批准用于多发性骨髓瘤二线治疗的BCMA CAR-T产品。

行业媒体BioPharma Dive总结FDA2024年第二季度值得关注的5项审批决定,反映当前的行业最新动向。