伴随港股年报季落下帷幕,18A生物科技公司最新的业绩情况浮出水面。多家创新巨头大幅减亏,部分Biotech首次实现年度盈利,创新药行业发展进入下半程。

截至4月6日,除了因审计问题延迟发布财报的诺辉健康以外,其余63家18A生物科技公司均已发布了2023年财报。当前,已经有50家企业能够产生营收(以披露该数据的企业为计),合计超过500亿元。其中,百济神州、信达生物、复宏汉霖分别以174.23亿元、62.06亿元、53.95亿元拿下营收榜的前三名。

港股18A上市公司业绩情况

值得注意的是,复宏汉霖、康方生物、和铂医药三家创新药企首次实现全年盈利,而创新医疗器械企业先瑞达医疗则是连续两年实现盈亏平衡。此外,另有34家企业在2023年实现亏损收窄,年度减亏共计165.81亿元。其中,乐普生物的净亏损较上年同比大幅收窄96%,基石药业和博安生物两家企业亏损收窄的幅度都在60%左右。

2018年4月,港交所在《主板上市规则》中特别新增了第18A章,允许符合条件的未有收入、未有利润的生物科技公司在港股IPO上市融资。截至目前,这些生物科技企业累计募资金额超过千亿元。在投资者和资本市场支持下,创新药企们得以不断向前推进研发管线,而随着造血能力持续提升和降本增效取得成效,这些企业正在加速迈进盈利时代。

重磅单品稳住基本盘License-out成扭亏关键

业内普遍认为,Biotech与Biopharma最大的区别在于,其是否能够通过自身的盈利来支持创新研发。自18A企业在港股上市以来,何时能够实现盈利一直是萦绕在投资者心头的一个问题,但如今,已有少数Biotech已经走到台前,陆续开始“上岸”。

复宏汉霖毋庸置疑是市场表现较为抢眼的一家Biotech。根据2023年财报,复宏汉霖实现营业收入约53.95亿元,仅次于百济神州和信达生物,排在营收榜第三位,较去年同期增长约67.8%,净利润达5.46亿元。这也是继2023上半年首次实现半年度盈利之后,复宏汉霖首次实现全年盈利。

而复宏汉霖此次盈利主要源于其核心产品陆续实现商业化销售后持续销量扩大,2023年产品销售收入合计约45.54亿元,同比增长70.2%。在生物类似药和创新药双轮驱动战略下,截至目前,复宏汉霖已拥有5款产品在中国上市、两款产品全球上市,19项适应症获批,覆盖超过40个国家和地区。

具体来看,抗肿瘤核心产品汉曲优(曲妥珠单抗)达成全年销售收入27.37亿元,其中国内收入26.44亿元,同比增长56.1%;在中国和印尼获批上市的抗PD-1单抗斯鲁利单抗(H药)市场增速亮眼,贡献收入11.20亿元,同比增长230.2%;此外,汉贝泰(贝伐珠单抗)销售收入约为1.20亿元。

在商务拓展合作(BD)上,复宏汉霖在2023年也取得多项里程碑式进展,分别与Boston Oncology、KGbio、Intas就汉利康(利妥昔单抗)和H药达成中东北非、欧洲和印度等国家的合作,获得授权许可及其他收入约8.41亿元,同比增长56.0%。基于与合作伙伴的约定,汉利康、汉达远(阿达木单抗)也分别获得销售收入约5.41亿元和0.59亿元。随着复宏汉霖继续推动H药在东南亚、欧美市场的上市进程,其海外收入势必将登上新的台阶。

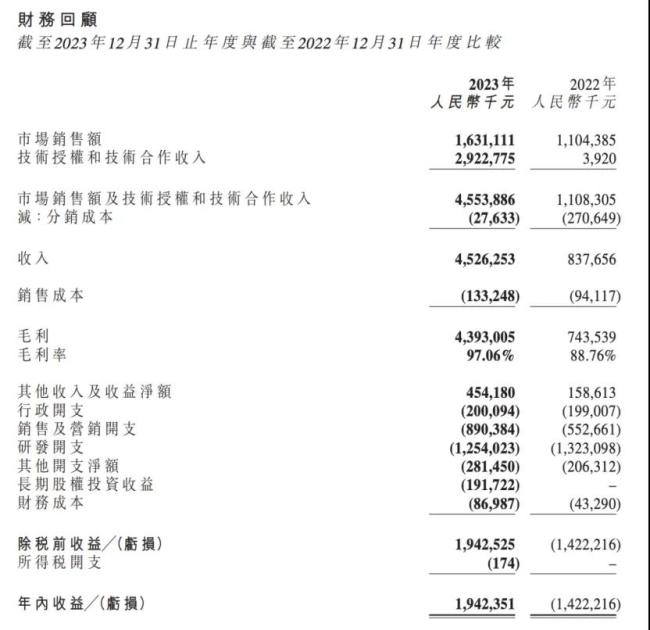

在2023年,康方生物的总收入同样也创下新高,多达45.26亿元,同比增长440%,距离跻身营收榜三强仅有一步之遥。值得注意的是,其中技术授权和技术合作收入约29.23亿元,占营收比例超过六成,主要来自康方生物自主研发的全球首创PD-1/VEGF双抗依沃西(AK112)部分海外市场权益许可给美国Summit Therapeutics公司的合作首付款。

2022年12月,康方生物的AK112以总交易额高达50亿美金(5亿美金首付款),外加销售净额两位数提成的合作方案,授予Summit Therapeutics公司在美国、欧洲、加拿大和日本的开发独家许可权,创下彼时中国单个创新药物对外权益许可最高交易金额纪录。尽管这一总交易金额纪录已被后来者打破,但5亿美元的首付款仍名列前茅。

除对外授权交易收入外,康方生物的创新药市场销售金额同样创下新纪录,达到16.31亿元,同比增长48%。其中,全球首个获批上市的肿瘤免疫双抗药物、PD-1/CTLA-4双抗卡度尼利,为康方生物贡献了13.58亿元的销售额,同比增长了149%。不过,包括抗PD-1单抗派安普利单抗在内的其他产品销售额为2.73亿元,同比下滑了56%。

但两者相加,不妨碍康方生物的净利润来到19.42亿元,实现上市以来的首次年度盈利。当前,单药/联合方案已针对胃癌、肺癌、肝癌、宫颈癌、胰腺癌等16个适应症开展了20余项临床研究的卡度尼利,将继续成为康方生物的业绩基石;而已获NMPA优先审评、全面布局肺癌适应症,甚至将与K药头对头对比的AK112无疑会是康方生物的另一增长极。

通过License-out交易模式实现盈利的还有和铂医药。财报显示,和铂医药在2023年的总收入达8950万美元,同比增长119.9%;全年总盈利2276万美元,这也是其首次实现年度财务盈利。和铂医药表示,其收入构成主要包括产品授权、研究服务和技术授权,这次总收入的增长主要得益于与辉瑞、Cullinan Oncology和科伦博泰的授权合作。

当前,专注于肿瘤与免疫性疾病的和铂医药已经构建了有着十余款候选药物的研发管线。其中,FcRn抑制剂巴托利单抗(HBM9161)是进展最快也是最核心的产品之一。2023年3月,该药治疗全身型重症肌无力III期试验取得积极研究结果,这也是和铂医药成立以来首个完成III期临床试验并准备商业化的产品。此外,抗CTLA-4抗体普鲁苏拜单抗也颇具看点,目前正在进行的神经内分泌瘤和肝细胞癌试验已在疗效和安全性方面读出积极数据。

业内观点认为,面对产业外部环境变化,和铂医药是率先做出变革的创新药企之一。在组建Harbour Therapeutics和诺纳生物两个子品牌后,和铂医药开启了产品管线开发和技术平台赋能双轮驱动的商业模式。从过去三年12项交易处于授权转让方首位、拿下25.74亿美金的结果来看,和铂医药通过BD反哺更多创新药研发的策略无疑是正确的。

净亏损大幅收窄,下一家盈利Biotech会是谁?

除了上述三家已经实现年度盈利的创新药企外,还有一批大幅减亏的18A企业,距离自己的第一个盈利年越来越近,包括百济神州、信达生物、乐普生物、博安生物、基石药业等在内的10家药企的亏损收窄幅度皆超过50%。

与复宏汉霖一样在生物类似药领域发力的博安生物,或将是下一家实现全年盈利的Biotech。报告期内,博安生物实现营业收入6.18亿元,同比增长20%。同时,随着管理效能显著提升,博安生物在销售、研发及管理这三项费用总额同比下降23%。持续自我造血和降本增效之下,博安生物当期亏损1.19亿元,同比大幅收窄64%,已在2023年下半年首次实现扭亏为盈。

随着被纳入国家医保目录以及适应症进一步扩大,博安生物两款已上市产品博优诺(贝伐珠单抗)和博优倍(地舒单抗,骨松领域)在国内市场增速较快。博安生物表示,通过专业的内部营销团队及丰富的战略合作伙伴资源,其销售渠道快速扩张,现已在全国拥有超过200家分销商,覆盖中国大陆全部省市及自治区的2700多家医院及终端机构,较2022年底显著增加。

值得一提的是,博安生物另有6个在研生物类似药项目临近商业化,包括上市申请已获NMPA受理的BA1102(地舒单抗,肿瘤领域),当前处于BLA准备阶段BA5101(度拉糖肽),以及处于Ⅲ期临床阶段的BA9101(阿柏西普)、BA1104(纳武利尤单抗);同时,BA1102和BA6101(地舒单抗,骨松领域)在欧美日同步开展的Ⅲ期临床试验已完成全部受试者入组,将为其未来的营收增长提供强大动能。

而营收已经翻了快四番的乐普生物同样值得期待。根据2023财报,乐普生物全年营收2.25亿元,同比增长1347.2%;净亏损0.30亿元,较上年同比大幅收窄96%。此次突出的业绩表现,归功于乐普生物在业务开发和商业化以及投资方面取得的突破。

2023年2月,乐普生物与康诺亚合作开发的Claudin18.2ADC授权给了阿斯利康,让其录得收入1.24亿元;随着MSI-H/dMMR结直肠癌、黑色素瘤等适应症获得指南推荐,抗PD-1抗体普特利单抗的市场表现也超过业界预期,贡献了1.01亿元的销售额。此外,乐普生物出售皓阳生物15%股权实现投资收益约1.04亿元,以及所持长期股权投资武汉滨会因股权被动稀释录得收益约1.16亿元。

商业化收入及投资回报总额的大幅增加,让乐普生物走出了上扬曲线,而全速推进的ADC管线将会是其未来最大的增量空间。计划在2024年报产的EGFR ADC MRG003或将成为乐普生物新的业绩支柱,其鼻咽癌适应症已经获得美国FDA的孤儿药和快速通道资格以及CDE的突破性疗法认证,有望成为全球首款EGFR ADC;HER2 ADC MRG002已经完成HER2高表达乳腺癌肝转移关键II期临床的入组,同时正在进行HER2阳性乳腺癌的Ⅲ期临床试验。

需要关注的还有已经在港股上市五个年头的基石药业,其2023年总收入为4.638亿元,较去年基本持平。其中,阿伐替尼、RET抑制剂普拉替尼及艾伏尼布等药品的销售额3.37亿元,较上年的3.64亿元下降7.4%;以及授权费收入0.96亿元,抗PD-L1单抗舒格利单抗特许权使用费收入0.31亿元,两项收入总额同比增加8.6%。

在2023年年底,基石药业连续三次对外授权合作,将艾伏尼布片、普拉替尼、抗PD-1单抗Nofazinlimab三者的部分权益分别对外授权或转让给施维雅、艾力斯和三生制药。基石药业表示,授权费收入及特许权使用费收入的增长,在很大程度上抵销了药品销售收入的减少。加上积极瘦身减负、降本增效,基石药业的年内亏损减少至3.67亿元,同比收窄59.3%。

目前,基石药业的核心品种舒格利单抗已在国内拿下五项适应症,且欧洲和英国的上市申请正在审评中,积极打开海外市场。基石药业透露,正与辉瑞展开密切合作,以推进舒格利单抗在中国大陆的商业化。同时,基石药业管线2.0重磅产品ROR1 ADC CS5001 的国际多中心临床试验进展迅速,已成为首个在实体瘤中显示出临床抗肿瘤活性的ROR1 ADC,有望进一步补强其产品线。

有数据显示,2023年发生的国产创新药License-out交易事件将近90起,已披露交易总金额超过350亿美元。可以看到,授权交易仍是现阶段创新药企的主要盈利模式,这也让其业绩成色受到了一定程度上的质疑。

不过,有业内人士指出,中国创新药产业还处在起步阶段,大部分创新药企在早期都是需要通过投资人和资本市场支撑研发创新,如今只是BD取代一二级市场成为创新药发展的主要经济来源。未来,要想实现长期盈利,仍需要创新药企构建全球层面的核心竞争力,通过重磅产品的商业化落地,持续提升自我造血能力,以此形成驱动研发创新的良性循环。

4月5日,传奇生物/强生联合宣布,美国FDA已批准Carvykti(西达基奥仑赛,cilta-cel)用于治疗复发或难治性多发性骨髓瘤(R/R MM)患者。

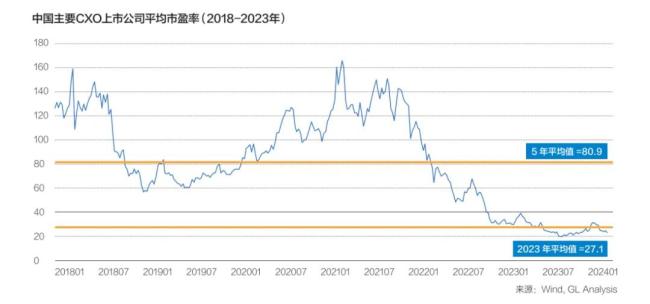

由于国内投融资和订单情况在下滑,CXO整体难以快速恢复景气,但局部细分领域依然蕴含着较多机会。想要顺利穿越寒冬,企业必须在修炼内功的同时,又能跟得上变化。

金斯瑞旗下传奇生物西达基奥仑赛成为首个且唯一获FDA批准用于多发性骨髓瘤二线治疗的BCMA CAR-T产品。

行业媒体BioPharma Dive总结FDA2024年第二季度值得关注的5项审批决定,反映当前的行业最新动向。

美国国会议员声称,中国基因组学巨头华大基因(BGI)在美国设立子公司试图逃避监管和政治审查,并在一封信中敦促将这些子公司列入五角大楼声称的与中国军方合作的公司名单。

又是一年金“三”,有药企在失序中试图通过管理层换血“革新”;有药企则试图通过设立新的组织架构和高管任命,找寻新机会。