3月26日,复星医药发布2023年财报,报告期内,公司实现营业收入约为414亿元,同比下降5.81%;对应的归属净利润约为23.86亿元,同比下降36.04%。

乍一看,这是一份“不如人意”的成绩单。但实际上,复星医药营收和利润双双下滑的很大原因在于新冠相关产品(包括复必泰(mRNA新冠疫苗)、捷倍安(阿兹夫定片)、新冠抗原及核酸检测试剂等)收入同比大幅下降的影响。

年报显示,报告期内,复星医药对存在减值迹象的新冠相关产品和资产进行处置及计提减值准备共计约6.83亿元;此外,复星医药表示,新冠相关业务在报告期内仍有团队和医学、市场等费用发生。

若不含新冠相关产品,报告期内复星医药营业收入则实现同比增长约12.43%。复星医药董事长吴以芳在媒体沟通会上就表示:“总体来说,我们还是主要通过制药的创新产品,更多地推动了公司的增长,所以也弥补了一块新冠相关产品的损失。未来新冠相关产品的影响已在逐步消化。”

超10亿元单品有4款

年报显示,复星医药直接运营的业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。制药业务为核心业务,分为三大类,分别是创新药业务、成熟产品及制造业务以及疫苗业务。

其中,制药业务是复星医药营收的主力军。2023年,该业务实现营收302.22亿元,占比达到了73%。相较于2022年同期,虽然该业务营收同比减少了1.91%。但不含新冠相关产品的话,营业收入则同比增长13.50%。

具体来看,2023年,复星医药共有6个创新药的8项适应症获批上市,汉斯状(斯鲁利单抗注射液)、注射用曲妥珠单抗(中国境内商品名:汉曲优)、苏可欣(马来酸阿伐曲泊帕片)等重点创新产品收入保持快速增长。汉斯状于报告期内实现收入超11亿元,同比增长230.20%;汉曲优收入超27亿元,同比增长58.19%;苏可欣收入超9亿元,同比增长19.67%。

报告期内,复星医药制药业务销售额过亿的制剂或系列已达50个,较2022年净增加3个。其中,汉曲优(注射用曲妥珠单抗)、汉利康(利妥昔单抗注射液)、汉斯状(斯鲁利单抗注射液)、肝素系列制剂销售规模均已超过10亿元。

复星医药在财报中表示,创新产品上市带来的产品结构优化和销售增长是报告期内业绩的主要驱动因素。

超8成研发投入涌进制药业务

也因此,复星医药在创新产品的研发投入上可谓不遗余力。

2023年,复星医药研发投入总计为59.37亿元,同比增加0.88%。制药业务的研发投入则为51.72亿元,占总体研发投入的比例为87.11%。与此同时,该业务的研发投入相较去年增长了1.47%,主要在研创新药、生物类似药项目超过70项(按适应症计算)。

而据吴以芳透露,制药业务中有超85%-90%的资金涌入了创新药业务领域,而这里面又有近50%的资金被投入到抗肿瘤产品的研发中。

事实上,2022年年初,复星医药曾调整制药业务分线,以实现业务聚焦。吴以芳指出:“未来,复星医药的产品管线将会更加体系化,并聚焦在核心领域和大品种,这是我们的开发策略。”

目前基于该策略,复星医药重点布局了小分子、抗体/ADC、RNA和细胞疗法四大核心技术平台,并积极探索肿瘤疫苗、AI药物研发等前沿技术。而围绕上述领域,复星医药则搭建了系列产品管线,作为其后续的增长点。

2023年,复星医药自主研发、合作开发及许可引进的产品管线中,有5个产品共7项适应症已进入上市前审批阶段,有望迅速接棒。

其中,斯鲁利单抗注射液(PD-1抑制剂)于欧盟的上市许可申请(MAA)获受理,该产品第5项适应症一线治疗非鳞状非小细胞肺癌(nsNSCLC)的上市注册申请也已获国家药监局受理。注射用曲妥珠单抗(中国境内商品名:汉曲优)用于治疗乳腺癌的上市许可申请则获得了美国FDA受理,并有望成为首个在中国、欧盟、美国获批的国产生物类似药,进一步覆盖欧美主流生物药市场。

而复星医药拥有自主知识产权的创新型小分子CDK4/6抑制剂FCN-437c的上市注册申请亦于2023年11月获国家药监局受理。

复星医药许可引进并经后续自主研发的创新型定点抗体偶联药物FS-1502(注射用重组HER2人源化单克隆抗体单甲基奥瑞他汀F偶联剂)用于治疗HER2阳性不可手术切除的局部晚期或转移性乳腺癌于中国境内启动III期临床研究。

报告期内,复星医药持续推动管线内疫苗的研发和产业化落地。2023年4月,复星医药自主研发13价肺炎球菌结合疫苗已完成III期临床入组。今年3月份,其自主研发的冻干人用狂犬病疫苗(Vero细胞)已于中国境内获批上市。

全球化和本土化并行

近年来,本土医药企业的研发都在加速向差异化、全球化转型,复星医药亦不例外。

凭借前瞻性的眼光和不断强化全球市场布局,2023年,复星医药已要覆盖美国、欧洲、非洲、印度和东南亚等海外市场,海外商业化团队约1000人。

其中,对于美国市场,吴以芳透露目前是按照自建商业化团队的思路在向前推进。“原先,复星医药在美国市场的销售团队主要以仿制药为主,团队已经比较成熟,可以实现稳健的销售收入。”他说道。

而随着PD-1产品斯鲁利单抗注射液准备登陆美国市场,组建创新药团队便势在必行。吴以芳表示:“眼下,我们已经建立了一个不到10人的美国创新药团队,规模虽不大,但核心职能都已具备。”年报透露,该团队已经在开展斯鲁利单抗注射液的商业化筹备工作以及创新产品许可引进的前期布局。

除此以外,复星医药还在非洲等新兴市场建立了5个区域性分销中心。在欧洲市场,控股子公司Gland Pharma完成对欧洲CDMO公司Cenexi的收购,战略布局欧洲市场CDMO业务,构建欧洲本土化制造能力,进一步拓展客户群体。

积极走出去的同时,近些年,复星医药亦在将国际领先技术和产品引入中国市场,并推动这些创新产品尽快实现本土化。

2023年12月,复星医药控股子公司美中互利与Insightec正式签署合作协议,双方将在中国境内成立合资公司,致力于磁共振引导聚焦超声脑部治疗系统(即“磁波刀”脑部治疗系统)在中国境内及港澳市场的商业化拓展、临床应用及研究。

“达芬奇手术机器人”同样在加速本土化进程。报告期内,“达芬奇手术机器人”在中国境内及中国香港的装机量共计55台。2023年6月国产达芬奇Xi系统(即“胸腹腔内窥镜手术控制系统”)获国家药监局国产医疗器械注册批准,可应用于泌尿外科、普通外科、妇产科、胸外科等腔镜手术,2023年12月首台国产达芬奇手术机器人正式落户中山大学附属肿瘤医院甘肃医院。

围绕手术机器人这一赛道,直观复星的本土化手术机器人生态系统也在2023年迎来新进展,旗下Ion支气管导航操作控制系统(“Ion系统”)获国家药监局批准,Ion系统采用形状感知技术的柔性机器人,可通过支气管对肺外周病灶进行精准诊疗操作。Ion系统在中国的上市,将帮助更多肺癌患者通过更微创的方式获得早期的诊断和治疗。

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,TTP273项目的夭折也引起一些投资者的关心与担忧。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。

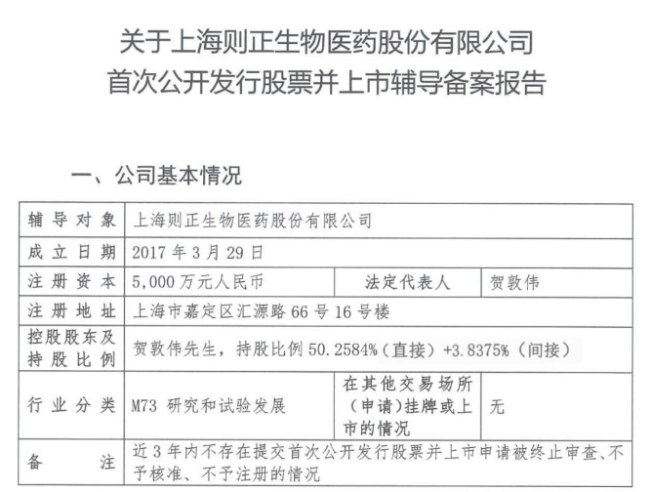

近期,证监会官网披露,则正医药上市辅导备案,辅导机构为民生证券股份有限公司,派出机构为上海证监局。

振东制药2023年前三季度实现总营收27.84亿元,同比下降0.55%;归母净利润为-87.42万元,同比止盈转亏,较上年同期下降103.53%。

基于mRNA技术的新冠疫苗让mRNA技术获得全球关注,该技术也多次被认为有希望让相关研究者获得诺奖,这一期望终于在2023年成真。

荃信生物估计称,截至2025年12月31日止三个年度各年,中美华东集团根据CDMO服务框架协议向赛孚士支付的服务费最高金额将分别不超过人民币1100万元、1000万元和1200万元。