8月27日,博安生物发布2023年中期业绩。报告期内,公司实现营收2.61亿元人民币,同比增长18.4%;营收大增叠加公司三费费用率均同比下降(销售、研发及管理三项费用率合计下降36%),公司亏损已大幅收窄至1.2亿元人民币,盈利能力持续提升。

自2018年港交所主板推出18A条款以来,未有收入或利润的生物科技公司就用实际行动向资本市场展现了生物医药行业高风险、高投入的特性。五年间,18A板块经历了从创新药泡沫到新股破发潮,再进入当前的均值回归阶段。与市场关注点相对应的是,这次2023年中期财报季,各家18A公司也从此前的描绘管线蓝图变得更务实,纷纷强调起了自身的盈利能力——尽管真正靠着产品销售跨过盈亏平衡点的公司依旧寥寥。

反观没赶上在泡沫时期到二级市场“说故事”的博安生物,倒是在行业遇冷期,全凭自己的产品销售向着盈利之门更进一步。

手握两款生物类似药,自我造血渐入佳境

据披露,博安生物拥有2款商业化产品,分别为博优诺(贝伐珠单抗注射液)和博优倍(地舒单抗注射液),二者的成功商业化,是公司上半年2.61亿营收的贡献主力。

两款产品作为生物类似药都具备先发优势:博优诺是国内第三款获批上市的贝伐珠单抗生物类似药,目前覆盖终端机构数量达到1600家左右;博优倍则是全球首个获批上市的地舒单抗生物类似药,公司将该产品在中国大陆的商业化权利授予中国生物制药子公司正大青岛。

与此同时,两款产品均在谋求出海:博优诺在巴西处于上市审评阶段,博优倍和BA1102(安加维生物类似药)在欧洲、美国、日本同步开展III期临床试验。这也体现了博安的国际化布局,随着未来落子海外,公司会打开更多增量空间,国内生物类似药集采的相关隐忧或将不攻自破。

所谓“当家才知盐米贵”,融资口收窄后,生物类似药带来稳定经营性现金流的实在好处愈发得到彰显。得益于稳定的营收能力,今年4月,港交所批准博安生物从股票代码中移除“B”标记,其也成了为数不多的“摘B”18A公司。

此外,博安生物也披露了其产能信息:公司现有8,000升商业化产能和1,700升中试产能,今年将建成3*2,000升商业化生产线和4*500升的中试生产线,并计划于2024年持续扩建3*2,000升商业化生产线和2,700升的中试生产线。充分的产能准备帮助公司更好地应对后续的集采风险及出海的更大产能需求,公司正在为更快速度、更大范围的商业化进行全面准备中。

半年多项研发进展,研发开支用出“性价比”

除了已上市的两款生物类似药,博安生物还有多款生物类似药临近商业化阶段。其新闻稿显示,公司预计未来3年有5款新产品获批上市,商业化后备力量进一步夯实。

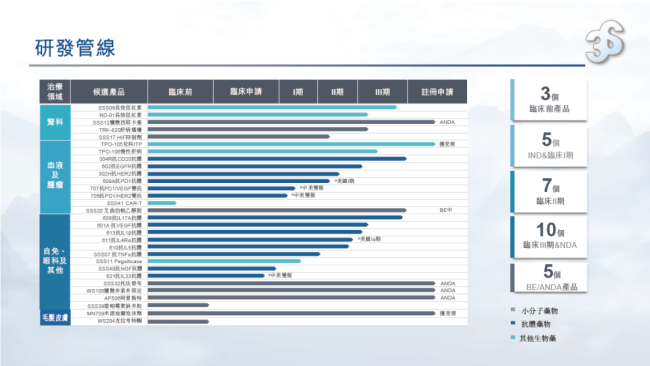

经梳理,博安生物已提交两项生物制品许可申请(BLA)——博优诺及BA1102(安加维生物类似药)分别在巴西和中国处于上市审评阶段,另有5款产品处于III期临床试验,其中不乏度拉糖肽、纳武利尤单抗、地舒单抗等大品种。

加速推动生物类似药落地的同时,公司在创新抗体开发方面也获得颇多进展。基于三大抗体研发技术平台——全人抗体转基因小鼠及噬菌体展示技术平台、双特异T-cell Engager技术平台、抗体药物偶联技术平台,公司已成功开发了7款创新抗体候选药物。

仅在报告期内,博安生物新增2个产品的临床批件,推动4款创新抗体进入临床试验。值得一提的是,其管线中不少创新抗体开发进度领先,带有“首个”光环,例如:国内首个进入临床阶段靶向CEA和CD3的创新双抗BA1202、国内首个进入临床阶段且用于治疗实体瘤的抗CD25创新抗体BA1106等。

在创新抗体开发方面,公司遵循“平衡商业化能见度及创新”的打法:一是“差异化”,针对热门靶点,开发“特色抗体”,在高潜力市场中占据差异化优势,例如公司开发的长效IL-4R单抗BA2101等;二是“快速抢占”,做到同类最快,诸如上述提及的BA1202和BA1106。

同时,博安生物也在细胞治疗领域进行积极布局。据公司新闻稿,公司聚焦新一代增强型及可调控的基因工程T细胞,利用非病毒基因递送系统技术开发新型实体瘤细胞治疗产品。其自主搭建的细胞药物制备平台“STEALTH CAR-TTM”和“ReceptorTACTM”差异化创新细胞技术平台,均基于非病毒基因递送系统、可调控增强型结构和非基因编辑蛋白降解等技术开发,有望通过一系列技术布局实现实体瘤细胞疗法的新突破。

至此,已能窥见博安生物的产品策略:已实现商业化和临近商业化的生物类似药保障公司短期内的商业回报及现金流;同时加速推进创新抗体及创新疗法的开发,为长期的可持续发展打下基础。

业绩公告显示,报告期内博安生物研发开支为1.26亿元,从其近半年的研发进度来看,这笔支出可谓是用出了高性价比。

Biotech竞争下半场,综合能力测试中

从本次各家18A公司中期财报的发布中不难看出,大部分进入商业化阶段的18A Biotech,都在强调自身的商业化成绩及缩减开支、降本增效的成果。而以生物类似药起家的博安生物,在商业化及成本控制方面,走得比大多Biotech公司更早,无论是产品管线的布局,还是公司的管治风格,都带有稳扎稳打、逐步兑现的特点。

作为少数具备“研产销”一体化的本土生物制药公司,博安生物的全产业链优势帮助其降低成本、提升效率与协同,同时也建立起长期护城河——自身能力越综合的公司,越能更快地适应多变的市场环境。正如博安生物董事会主席兼首席执行官姜华所言,得益于高度整合与协同的内部运营体系,博安生物当前已实现“商业化动能强劲-研发高效加速-管理效率提升”多维度均衡发展。

当18A Biotech的竞争进入下半场,市场对高风险创新的容忍度正在下降,取而代之的是对研发能力、营收能力、成本控制能力、商业化能力等维度的综合衡量。潮起潮落,方显英雄本色,18A公司的“赛点”已至,而这将是一场关乎综合能力的比拼。

(原标题:博安生物2023H1业绩公布:营收双位数增长至2.61亿,商业化大步迈开)

虽然目前不少法律和政策中对人脸识别技术的应用都有原则性规定,但出台专门的人脸识别技术应用安全管理规定,为其划定更准确的航道依然必要。

在“二元协同重塑产业—开启个人健康主体责任新时代”的背景下,中康团队作出了最新的九大产业趋势研判。