2023年8月24日,生物制药公司三生制药公布了2023中期业绩。2023上半年,三生制药共实现营业收入人民币约37.84亿元,比去年同期增长22.3%;毛利约人民币32.02亿元,比去年同期增长24.8%;正常化EBITDA人民币约15.18亿元,同比增长17.7%;正常化归母净利润人民币约11.91亿元,同比增长20.1%。未来,三生制药将最大化发挥研发、生产、销售和对外合作的一体化综合平台优势,持续创造新的业绩增长点。

核心生物药生命力强劲,板块收入再创新高

2023上半年,三生制药生物药板块营收稳步提高,继续保持市场领先地位。全球唯一商业化的重组人血小板生成素(rhTPO)产品特比澳销售收入20.19亿元,同比增长28.2%。该产品已于年初顺利续约医保,并被《中国临床肿瘤学会(CSCO)肿瘤治疗所致血小板减少症诊疗(CTIT)指南(2022版)》列为最高级别推荐。

促红素双品牌益比奥和赛博尔保持市场龙头地位,2023上半年销售收入4.63亿元,市场份额42.9%稳居第一。

用于治疗类风湿性关节炎、强直性脊柱炎及银屑病的益赛普2023上半年销售收入3亿元,同比增长25.0%。益赛普预充针剂型已于今年3月获批上市。

用于治疗HER2阳性转移性乳腺癌的赛普汀2023上半年销售收入1.09亿元,同比增加60.5%。在《CSCO版乳腺癌诊疗指南(2022年版)》中,赛普汀被推荐为晚期患者一线用药,显著提升赛普汀在临床覆盖的患者数量。

拓展数字化营销,毛发健康产品快速增长

治疗雄激素性脱发和斑秃的OTC产品蔓迪继续保持快速增长趋势。2023蔓迪上半年销售收入4.96亿元,同比增加35.3%。米诺地尔作为科学、有效、安全、便捷的生发手段,受认可程度不断提升,市场规模逐年扩大。

作为米诺地尔龙头品牌,蔓迪在医疗机构市占率70%,稳居米诺地尔市场第一。2023年上半年,蔓迪持续推进患者教育,拓展数字化营销,与头部平台深度合作的同时切入新媒体运营平台,扩展电商营销渠道,上半年电商领域销售增速达到64%,充分发挥OTC产品的市场潜力。

CDMO加快成长步伐

2023年上半年,三生制药CDMO业务进一步增长,板块收入约9500万元,同比增长71.6%,海外基地收入同比增长29%,国内基地收入同比增长246%。目前集团CDMO业务合计已签订的在手订单金额约1.6亿元,聚焦商业化品种的CDMO差异化定位体现出良好效果。

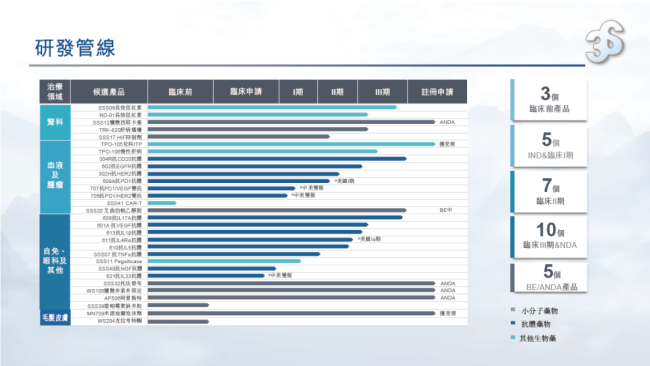

临床加速推进,管线价值持续提升

2023上半年,集团拥有30项在研产品,包含血液/肿瘤科10项,自身免疫及眼科13项,肾科5项,皮肤毛发领域2项。截至目前,已有10款新药推进至临床III期或NDA申报阶段,5款仿制药品种处于BE及ANDA申报的阶段。

2023上半年,三生制药两款重要产品获批上市:益赛普预充针剂型为患者提供了更加便利的治疗选择,显著提高使用环节的便利性;盐酸纳呋拉啡口腔崩解片丽美治®是国内第一款上市的针对血液透析患者瘙痒的药物,同时该产品用于改善慢性肝病患者瘙痒症(仅限现有治疗疗效不理想的情况)的III期临床试验申请已获批准,有望覆盖更大规模的患者人群;

SSS06是公司自主研发的长效重组人促红细胞生成素,II期临床显示在延长给药间隔至2周的同时保证了良好的安全性,目前III期临床已完成最后的患者出组,预计即将于下半年获得研究报告,进行上市申报准备。

以子公司三生国健为平台的多款自免产品研发提示,上半年达成多项里程碑事件。目前,用于治疗斑块状银屑病的抗IL-17A抗体(608)治疗斑块状银屑病的三期临床入组已完成;用于治疗急性痛风性关节炎的抗IL-1β抗体(613)和治疗特应性皮炎、慢性鼻窦炎伴鼻息肉和中重度慢性阻塞性肺气肿的IL-4Rα抗体(611)II期临床成功达到主要终点;用于治疗哮喘的抗IL-5抗体(610)已完成重度嗜酸性粒细胞哮喘的II期临床的患者入组。公司创新产品的商业化大潮已至,预计未来每年都将有重磅管线产品推进至商业化阶段。

此外,公司与Cosmo合作的克拉考特酮乳膏Winlevi®用于痤疮适应症的桥接临床申报工作正在积极推进中,作为FDA40年来批准的首个新机制痤疮用药,Winlevi®在美国获得皮肤科医生的广泛认可,自2021年12月上市以来有1.5万名医生开具超过67万张处方,已成为美国处方量最大的痤疮治疗用药,有望在三生制药的推动下,成为中国大陆首款上市的针对寻常痤疮治疗的AR拮抗剂,为国内数以亿计的痤疮患者带来新的治疗选择。

展望三生制药未来的研发方向,公司一方面将继续聚焦肾科、自身免疫、血液、肿瘤及毛发皮肤等优势领域;另一方面将着眼全球,推进优质产品的合作开发。公司将坚持自主研发和对外合作双轨并行,全力推进具有临床真需求,真价值的药品尽早上市。

(原标题:三生制药2023H1业绩公布:营收增长超20%,管线价值持续提升)

在“二元协同重塑产业—开启个人健康主体责任新时代”的背景下,中康团队作出了最新的九大产业趋势研判。

珍酒李渡(06979.HK)打破了白酒上市的僵局,成为“港股白酒第一股”,同时也越过郎酒、国台等酱酒企业,成为“酱酒第二股”。可是,多种名头加身却没有稳住股价,即便上半年净利润大幅增长,也未能将其拉升。

老四大名酒中,如今只有陕西西凤酒股份有限公司还没有进入二级市场。随着白酒在A股上市难度升高,外界对西凤酒的下一步计划颇感兴趣。