海康威视在今年上半年交出的“成绩单”,没有达到市场预期。

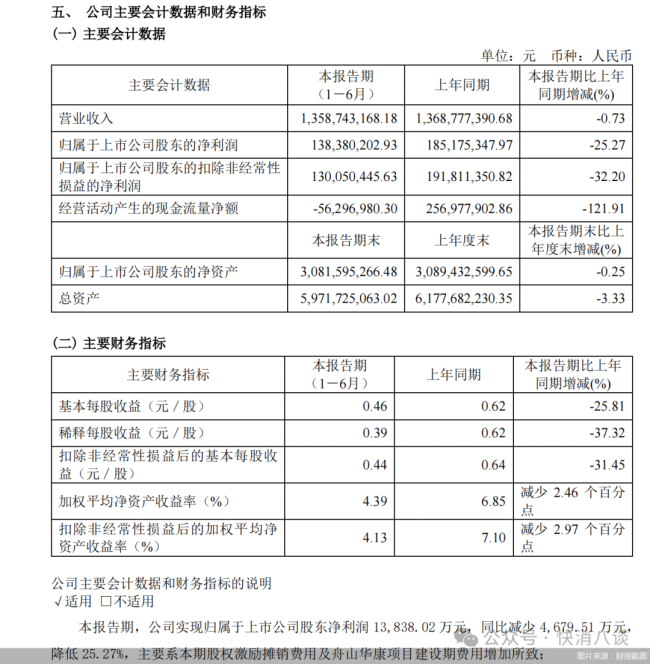

近期,海康威视发布2024年半年度报告,主要财务指标中,除营业收入同比增长9.68%、扣非净利润同比增长4.11%外,其他几乎都是负增长。其中,归母净利润同比下滑5.13%,经营活动产生的现金流净额同比下滑118.49%。

从主营业务来看,境内安防业务增长已出现天花板效应,业绩增量主要依靠境外安防业务和创新业务的增长。

在随后的业绩说明会上,海康威视下调了2024年的业绩目标,结合目前外部大环境的考虑,2024年全年归母净利润的预期暂定以140亿元为底线。

安防业务遭遇天花板

海康威视以做安防起家,是众人口中“那个卖摄像头的公司”,也曾因强劲的业绩表现,在A股市场被冠以“安防茅”的称号。

鉴于安防主业的“特殊使命”,海康威视主要聚焦ToG、ToB模式,服务对象包括政府、中小企业、企事业单位等群体。

2024年上半年,三个BG营收总和189.71亿元,比上年同期下降0.26%,主要受资金方面的影响较为明显。

其中,公共服务事业群PBG实现营收56.93亿元,同比下降9.25%,是三大事业群中唯一呈现下滑的业务。

海康威视表示,PBG各细分行业支出跟地方财政资金状况的关系比较紧密,上半年依赖地方财政资金投入的行业普遍比较困难,公安、交警等行业的业务增长压力比较大,但得到特别国债或专项债资金支持的如应急管理、水利水务等行业的业务是增长的。

此外,企事业事业群EBG实现营收74.89亿元,同比增长7.05%;中小企业事业群SMBG实现营收57.89亿元,同比增长0.64%。两大事业群业务营收增速都不算突出。

也有观点认为,国内安防市场或已触及天花板,海外市场未来或有较大发展空间。

境外主业方面,海康威视上半年实现营收114.41亿元,同比增长15.46%,海外主业收入占公司业务比重约28%剔除美国市场的影响,美洲、泛欧、泛亚太、中东非四个大区均实现增长。目前,海外发展中国家与发达国家的营收贡献比例约为7:3,广大发展中国家已成为拉动海外业务增长的主力。

值得关注的是,海康威视的商业模式有一个明显的缺陷,就是应收账款较多,部分收入长期被客户占用。导致公司经营现金流方面,上半年通常表现差强人意,只有靠下半年陆续回款才能有所好转。

在一位资深股民看来,“经济低迷期,上游客户的资金现状不好预估,不知道应收账款,会不会有恶化的问题,这是重点关注项,也是我无法重仓的原因。”

随着业绩的变化,海康威视的股东户数出现锐减,并且从易方达等明星基金产品的十大重仓股中消声灭迹。

截至今年上半年,共309家基金持有海康威视,持仓量总计3.59亿股,占流通A股3.94%。与一季度末相比,增仓68家,增持924.14万股;减仓115家,减持2435.34万股。

创新业务驱动未来

虽然海康威视仍是公认的全球安防龙头,但公司现有业务早已远远超出了“安防”的范畴。2021年,海康威视正式将公司业务领域定位为“智能物联AIoT”,致力于将物联感知、人工智能、大数据技术服务于千行百业。

时至今日,海康威视已孵化出萤石网络、海康机器人、海康微影等8大创新业务,覆盖智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗等多个领域。

2024年上半年,海康威视创新业务整体收入103.28亿元,同比增长26.13%,占公司营收比重达到25.06%,已成为公司业绩核心增长引擎。

其中,机器人业务同比增长20.45%;智能家居同比增长12.17%;热成像同比增长24.05%;汽车电子业务同比增长60.35%;存储业务同比增长65.51%。各项业务普遍增长比较快,而且毛利率还提升了2个百分点。

2024年上半年,海康威视研发投入56.98亿元,同比增长7.81%,甚至超过了上半年利润,这也是创新业务收入可以持续增长的关键原因。

在分析人士看来,“创新业务目前在投入期,整体毛利比安防业务要低,这也是为什么收入增长,毛利率却降低的原因,对于新业务,往往成本是更高的,所以保持观察。理论上,等市场打开以后,毛利率会有所提高。”

值得关注的是,目前海康威视正在稳步推进机器人业务分拆上市事宜。据悉,海康机器人成立于2016年,主要业务为移动机器人及机器视觉两大板块。截至2024年4月,海康机器人已累计服务17000+家客户,200+个细分行业。

对于分拆上市,有观点认为,分拆出来的子公司规模小,业务单一,“母公司依赖症”难以消退,关联交易公允性受质疑,且市场和环境的变动都极易影响企业的业绩、股价。

也有观点认为,只要不存在利益输送关系,如果子公司单独发展强大,其实对母公司也是很好的补充。

最近,海康威视刚刚平稳完成了董事会换届和管理层调整,陈宗年卸任法定代表人、董事长,由原总经理胡扬忠接任,新增徐鹏为总经理,同时多位主要人员也发生变更。

海康威视表示,公司这次管理层的调整,主要是考虑年轻化的方向。经过这次调整,海康管理团队中60后的高管全部退出。

关于董事长和总经理之间的分工,短期来看,会有一个过渡和陪伴的过程;长期来看,总经理更偏向于公司的日常运营,董事长未来会在公司中长期战略规划、远景问题的考虑上投入更多精力。

作为A股“安防茅”,海康威视市值一度超过6000亿元,然而在2021年7月,股价达到67.94元/股高峰后,公司股价开始持续下跌趋势。

市值作为衡量上市公司规模和市场影响力的重要指标,一直被投资者、公司管理层以及市场监管部门等各方密切关注。

简爱酸奶“0%蔗糖杯装135g存在口感尖酸、嗓子不适”,已安排进行产品回收,并移送至第三方权威检测机构进行全项检测。

受疫情等黑天鹅因素影响,2020年起,大豆等原材料价格飞涨,而食用油提价受阻,有“油茅”之称的金龙鱼业绩和股价承压。

8月22日收盘,功能性糖醇生产企业华康股份的股价报12.14元/股,下跌5.16%。消息面上,前一日晚间,华康股份交出一份营收净利双降的半年度成绩单

监管部门通过多种措施持续加大力度对违法违规收集个人信息企业的处理和通报,有利于促进个人信息保护的同时,也进一步督促企业合法合规利用个人信息,让消费者不再担忧出现类似喝了一杯咖啡却泄露了个人信息的情况。