受疫情等黑天鹅因素影响,2020年起,大豆等原材料价格飞涨,而食用油提价受阻,有“油茅”之称的金龙鱼业绩和股价承压。

不过,豆价近期已经连续跌至2020年9月的区间,金龙鱼凭借深厚的品牌积累,开拓米面粮油等厨房食品业务,协同发展饲料原料及油脂科技,再加上一体化循环经济模式,重新迎来触底反弹的拐点。

与此同时,公司坚定布局央厨万亿蓝海赛道,随着投产项目逐步发力,金龙鱼正完成一场华丽的“鲸变”。

复苏来临

经历了三年利润下滑后,金龙鱼在2024年触底反弹。

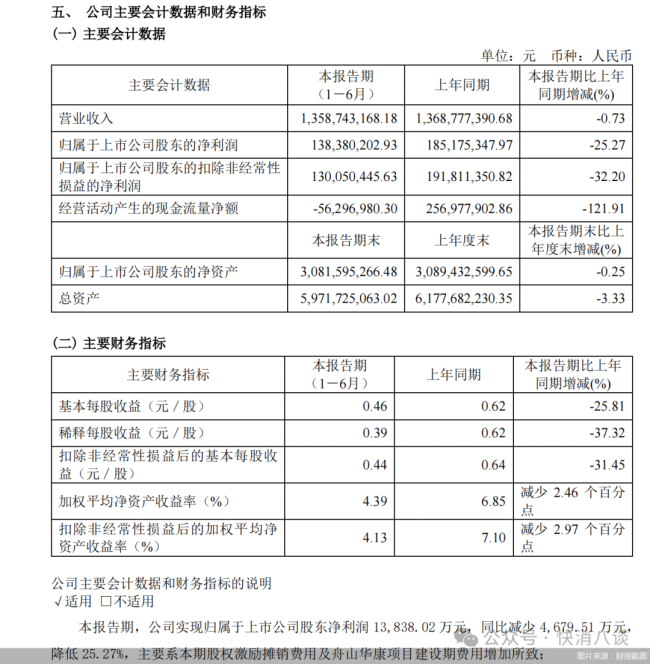

根据8月13日晚发布的半年度业绩报告,金龙鱼在今年上半年实现营业收入1094.8亿元,同比下降7.78%;但归母净利润收获10.97亿元,同比增长13.57%,扣非净利润1.61亿元,同比大增1013.79%。

取得这样的成绩并不容易,米面粮油均为居民生活必需品,提价受到的政策阻力较大,而过往三年原材料大幅上涨加上竞争加剧,金龙鱼的日子并不好过。

但进入2024年,公司业绩呈现U型反转的迹象,一季度净利润已经出现3.3%的向上增长,扭转了利润下滑的趋势。上半年继续向好,利润呈现出两位数的增长。

而且,盈利能力出现好转,以食用油为根基的厨房食品板块毛利率提升0.26个百分点,饲料原料及油脂科技业务上升1.33个百分点,带动整体毛利率达到4.9%。

可以看出,金龙鱼在多种不利环境中,表现出较强韧性,公司业绩复苏的拐点越来越清晰。

这背后,一方面是原材料价格回归理性,公司原材料主要为大豆、棕榈油/油籽原材料,其中大豆为主要原料,而芝加哥大豆期价近期则是连续刷新2020年9月以来新低。

食用油等企业原材料占比巨大,业绩受上游价格影响较大。随着主要原材料价格回落,公司业绩也会迎来复苏。

另一方面,金龙鱼以食用油为基座,开拓米、面、调味品、央厨食品、饲料原料及油脂科技业务,业务结构丰富,能够有效平抑单一业务风险。同时,通过一体化及循环经济,拉伸产业链,加上规模化优势,提升经营效率。

截至上半年,饲料原料及油脂科技收入占比达到近36%,在厨房食品业务遭遇挑战的背景下,该板块受益于下游生猪养殖行业利润逐渐改善,在二季度实现盈利,带动公司盈利水平进一步抬升。

但萦绕在金龙鱼头顶的阴霾并未完全散去,行业压力犹存,在中期报告中,公司坦言,虽然原材料价格下降使得毛利率及利润正向增长,但在消费降级的背景下,产品价格下行挤压了部分业务的利润空间,面粉业务由于市场需求不振、竞争激烈导致亏损,厨房食品的整体利润同比略降。

整体来看,金龙鱼这份中报展现出了公司独特业务模式的韧性,以及作为粮油航母的强大竞争力,在上游原料价格回归理性后,“油茅”有望再次起航。

一鱼多吃

海天酱油、农夫山泉、贵州茅台以及金龙鱼,被A股投资者称作“中国四大神水”。

四家企业都堪称“完美消费品”,拥有完美的投资逻辑——超刚需属性、几乎无穷的生命周期、使用场景无限复用,这也是许多投资者十分青睐金龙鱼的底层逻辑。

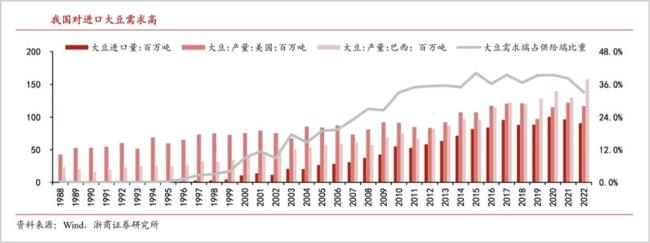

但粮油企业又有一大“硬伤”,即上游原材料受国际形势、天气环境等因素影响巨大,尤其是豆油产品的原料大豆主要依靠进口,而企业又没有定价权,因此与茅台、农夫山泉相比,食用油企业盈利能力普遍孱弱。

我国是全球第一大的大豆进口国,供给国主要为美国和巴西。中国作为需求方,往往缺少议价权,因此,食用油企业的利润情况和大豆价格呈现反向波动。

硬币的另一面,“民以食为天”,产业贴近民生,粮油食品类似盐和糖,提价受阻,无法跟随原材料同步涨价。加之人口基数并无较大增加,新生人口甚至呈现下滑趋势,需求总量不容乐观,而这时,行业竞争日益激烈。

因此,粮油企业其实“挣的是辛苦钱”,亦有投资者将其称作周期股,而非消费股。对比来看,茅台毛利率高达惊人的92%,农夫山泉接近60%,海天味业也有37%,而金龙鱼不到5%(2023年),净利率仅有个位数。

压力倒逼变革,金龙鱼秉持“一鱼多吃”的理念,把农产品产业链“吃干榨净”,提升附加值。

比如,把大豆、玉米、小麦、水稻等农产品经过初加工,产出豆粕、麦麸、米糠等饲料原料;把毛油、糙米、净麦等农副产品进一步精深加工产出食用油、大米、面粉,同时精炼豆油产生的废白土、皂角、脂肪酸等副产品,又被用来生产日化用品、营养品等。

公司的“水稻循环”模式堪称典范,水稻加工成大米时,将副产品稻壳用来发电,并从稻壳灰中提取白炭黑、活性炭等高附加值产品;同时,米糠被用来榨取高营养价值的米糠油和米糠粕。

而在传统粗放产业模式中,对其加工通常只获取大米,稻壳、米糠等副产品却没有做到“物尽其用”。试验数据显示,以一作区水稻产量约4700万吨估算,仅在收割这一环节就能减少约235万吨损失,对保障国家粮食安全有重大意义。

这样的模式同样应用在大豆和玉米的加工中,可以有效延伸产业链,提升附加值。而且这个业务模式需要建立在足够的规模之上,才能发挥出巨大优势。益海嘉里作为我国第一大食用油企业,市占率接近40%,规模效应十分明显。

对比来看,公司的一体化策略和产业链布局的深度远超绝大部分食品公司。

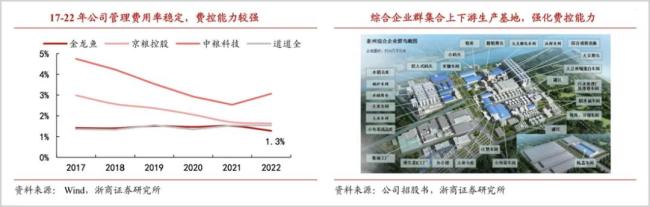

而且,公司还构建了“企业群”生意模式,即在一个选址中布局多个工厂,一个工厂的产成品是另一个工厂的原材料。通过共享设备和资源,降低物流成本,提升成本管控能力,实现效率最大化,这让其具备了更强的抗周期性和韧性。

横向对比金龙鱼、中粮科技、道道全和京粮控股,金龙鱼常年管理费用率不到2%,今年上半年为1.7%,控费能力堪称同行最优。

加上强大的品牌积累,领先的供应链管理,以及规模效应,金龙鱼具备了穿越周期的底气。

万亿蓝海

凭借在食品领域36年的深耕,金龙鱼正积极打造多元增长引擎。

中央厨房项目是公司近年来重点发展的业务板块之一。作为传统粮油企业,金龙鱼在面临挑战和压力时,积极尝试,开辟新的增长点。

4年前,金龙鱼启动“丰厨”中央厨房项目,正式发力预制菜,依托现有生产基地,建立综合性食品生产园区。

公司自建中央厨房基地,门槛高,其他企业难以复制。同时,吸引其他中央厨房加工企业及产业链上下游企业入驻,在园区实现原料采购、实验研发、产品仓储、物流运输、销售渠道等多种资源共享,打造中央厨房园区生态体系,助力食品产业实现“厨房革命”。

有数据显示,2023年我国预制菜市场规模已达5165亿元,同比增长23.1%,2026年将扩充到万亿级别。

万亿蓝海吸引了千味央厨、海底捞蜀海、锅圈、千喜鹤等企业“抢食”,但与业内生产预制菜产品的模式不同,金龙鱼更像是一个资源整合者和卖水人。

依托全品类粮油产品及全球供应链优势,丰厨打造的是以粮食类主食为核心的中餐工业化生态链平台。

从采购到加工再到物流运输,从研发到销售体系的构建,金龙鱼都可以赋能合作伙伴。

譬如,要生产一个猪肉馅包子,需要面粉、油、调味料、猪肉、蔬菜等原材料,这些材料全部可在园区找到。食品在生产过程中,既能保证品质,也可以有效降低运输、存储、包装成本;包子生产出来后,在园区内就可以实现集中配送,降低物流成本。产品相关需求也会反馈给园区客户,形成闭环,进一步增加入驻企业的商机。

金龙鱼总经理穆彦魁曾公开表示:“丰厨项目是一个大规模的投资集群,单个园区投入达到数亿元乃至数十亿元左右。这是一种新的投资模式,是益海嘉里金龙鱼加入预制菜赛道的决心。”

目前,金龙鱼已经有6个园区投产,覆盖了杭州、兴平、周口、廊坊、重庆等地。一手,组建高水平研发团队,完成“从0到1”的科技创新;另一手则关注产业进程,实现“从1到100”的产业化落地。

未来,随着预制菜政策落地,这些园区项目进入实质性运营,商业模式跑通,有望成为公司新的业绩增长点。

与此同时,公司多元布局多点开花,推出丸庄高端黑豆酱油,阳江调味品基地已顺利投产,调味品赛道正演绎消费升级的商业逻辑,粮食属性表现为消费者的价格偏好,调味品为品质和品牌偏好。相比粮油等,调味品提价逻辑较为顺畅,有望成为公司高价值业务线条;

同时,金龙鱼还切入羽蛋鸡养殖领域,进一步延伸产业链条。通过多产线综合经营,平抑食用油单一产线的经营波动,同时孵化新的高增长和高互补性业务,如中央厨房、酱油、醋、酵母、植物肉等。

顺应产业发展和市场需求,金龙鱼不断增厚业务含金量,打造更具蓝海属性的业务线条,同时控股股东两次自愿延长股份锁定期到2025年10月16日,充分显示了对公司未来发展的信心。

多项利好叠加,金龙鱼正稳步迈向更加广阔的发展道路。

汇福粮油集团工作人员回复称,卖出的散油都是客户自提的油,可以以任何形式流向市场,不清楚客户渠道流向是餐饮为主还是零售为主。

8月22日收盘,功能性糖醇生产企业华康股份的股价报12.14元/股,下跌5.16%。消息面上,前一日晚间,华康股份交出一份营收净利双降的半年度成绩单