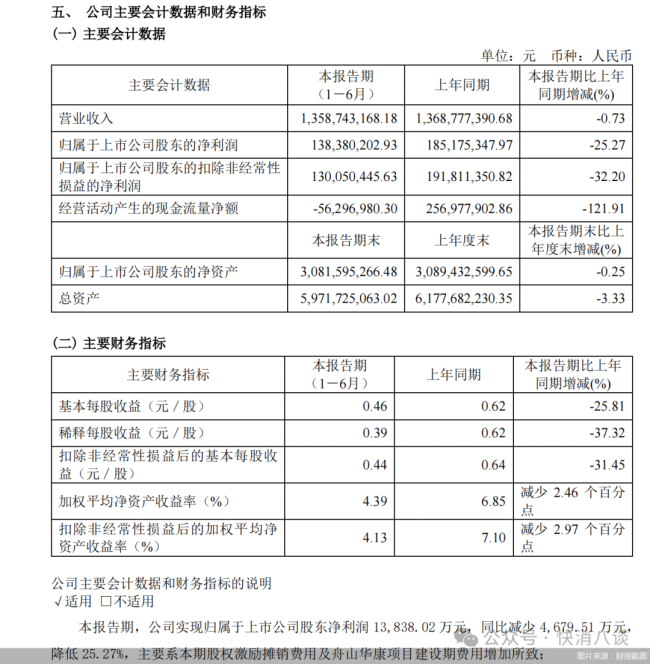

8月22日收盘,功能性糖醇生产企业华康股份的股价报12.14元/股,下跌5.16%。消息面上,前一日晚间,华康股份交出一份营收净利双降的半年度成绩单。半年报显示,2024年上半年华康股份实现营业收入13.59亿元,较去年同比下降0.73%;归属于上市公司股东的净利润1.38亿元,较去年同比下降25.27%;归属于上市公司股东的扣除非经常性损益的净利润1.3亿元,同比下降32.2%。

资料显示,华康股份主营业务为“木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品的研发、生产、销售”,主要产品为木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品。2024年一季度,华康股份营收6.4亿元,同比下滑2.39%;归母净利润0.8亿元,同比下滑11.15%。

对于业绩下滑的原因,华康股份在财报中解释称,营业收入变动主要系本期原材料价格回落导致产品单价有所调整所致;利润变动主要系本期股权激励摊销费用及舟山华康项目建设期费用增加所致。

这里提到的舟山华康项目指的是华康股份新投入建设的产能。财报显示,公司在浙江省舟山市建设“年200万吨玉米精深加工健康食品配料项目”,将进一步巩固和提高公司综合竞争力,更好地服务和配套下游客户,提升市场占有率,助力公司营业收入和盈利水平的提升,巩固公司在行业内的竞争优势。

为了该项目建设,华康股份投入了不少精力,这也是财报中所说“舟山华康项目建设费用增加影响利润”的原因。财报数据显示,上半年公司管理费用增加66.82%,主要是本期发生股份支付费用及舟山华康项目建设期间发生费用;货币资金减少65.27%,主要系舟山华康项目建设持续投入所致。

根据华康股份公告,“200万吨玉米精深加工健康食品配料项目”分两期建设,其中一期项目“100万吨玉米精深加工健康食品配料项目”于2022年8月启动,建设期为5年,分两个阶段,第一阶段建设期2年,主要以液体糖浆类及部分晶体糖醇产品为主;第二阶段建设期3年,膳食纤维、变性淀粉等新的产品线会陆续投入建设。

华康股份称,为消化舟山华康100万吨玉米精深加工健康食品配料项目即将新增的产能,公司着手准备销售前期工作,组建销售团队,做好细分市场调查,关键客户需求挖掘等,依托舟山华康的地理优势扩大销售半径,围绕现有客户渠道开发潜在目标市场,并根据不同客户与市场制定有针对性的销售方案,为下半年项目落地做好充足的准备。

在业内看来,业绩承压下,华康股份正寄望于新产能快速消化,释放增长。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,从产业角度看,功能性糖醇市场仍有增长潜力。在目前营收净利短期承压的情况下,华康股份扩建产能可能是为了提升公司的生产能力和规模效应,有助于降低单位成本,提高市场竞争力。另外,提前布局扩建产能可以满足未来市场的需要,避免在市场需求爆发时出现供应不足的情况,扩建产能也有助于公司丰富产品线。

不过,尽管华康股份对于产能释放抱有期待,也面临新增产能的市场消化风险。华康股份在财报中坦言,舟山项目全部建成后,公司将形成功能性糖醇、淀粉糖及其他健康食品配料生产能力105.38万吨,新增产能规模较大。尽管舟山项目的可行性分析是在对当前市场环境、行业政策、行业发展趋势、与主要客户及主要供应商的合作关系等因素进行谨慎分析的基础之上做出的,但在该项目实施过程中,如果上述因素发生不利变化,则可能带来新增产能不能及时消化的风险。

对于上述问题,北京商报记者向华康股份证券部官方邮箱发送了采访邮件,但截至发稿未收到回复。

华康医疗在3月19日晚间公告中确认,公司拟确定中标“人民医院镜湖总院建设项目净化系统”项目,中标价1.22亿元。

温氏股份2023年营业总收入899.21亿元,同比增长7.4%。归母净利润同比下降220.81%为亏损63.9亿元。

在风起云涌的资本市场中,股权质押作为一种灵活而高效的融资手段,正逐渐成为众多企业解决资金流动性问题、推动业务扩张以及优化财务结构的重要工具。

刚平静一年的嘉应制药迎来了新的变动,一名自然人斥资2.35亿元拿下其超过5%的股权。