文|李振兴

8月15日,辣条第一股卫龙发布的半年业绩显示,2024年上半年收入约29.39亿元(人民币,下同),较上年同期增长26.3%;净利润增长38.9%至6.21亿元。

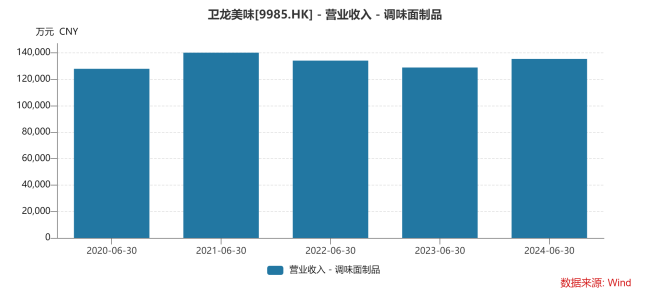

值得注意的是,调味面食品恢复增长,但蔬菜制品收入增长更快,已经超过调味面制品(辣条),收入比例近一半,成为卫龙收入主要来源。

在业内人士看来,品类不增长甚至衰退,和领导品牌不作为有很大关系。卫龙要思考辣条进化和分化方向在哪里,推动品类持续增长。卫龙发力蔬菜制品是一个明智的选择,符合零食在美味基础上的健康化趋势,未来或大有可为。

辣条业绩恢复增长

业绩显示,2024上半年,卫龙总收入为29.39亿元,同比增加26.3%。

卫龙方面称,主要由于有效实施各项业务发展策略,特别是积极推进全渠道建设和品牌建设,线上线下收入均稳步提升。

经过多年来深耕渠道建设,卫龙建设了全国性经销网络,与1822家线下经销商合作,服务全国重点的购物商场、商超及连锁便利店及其他终端门店。另外,O2O、零食量贩、仓储会员店等新兴渠道保持快速发展的趋势。同时卫龙布局各大电商平台,积极拓展线上业务,与线下渠道形成有力互补。

数据显示,上半年,卫龙线下渠道收入由20.65亿元,增加25.4%至25.9亿元,反映了卫龙线下全渠道建设和品牌建设的推进带来的成效。线下渠道收入占比由上年度同期的88.7%小幅减少至88.1%。

在线渠道收入增加33.2%至3.49亿元,其中来自线上经销的收入增长41.3%至本1.37亿元,线上直销的收入增加28.4%至2.12亿元,反映了卫龙积极推进线上全渠道建设,特别是积极拥抱各新兴线上渠道所带来的增长机遇。

另外,卫龙上半年的毛利增长32.2%至14.62.亿元,毛利率提升了2.3个百分点至49.8%,主要是由于报告期内产能利用率的提升及部分原材料价格的下降。

数据显示,卫龙上半年的产能利用率为66.5%,较2023年同期增长16.4个百分点。

业绩显示,卫龙调味面制品的设计产能较上年度同期基本持平,主要是由于部分产线调整,蔬菜制品的设计产能较上年度同期上升,主要是因为增加了魔芋产品的新产线,豆制品及其它产品的设计产能较上年度同期有所上升,主要是新增了礼包产品。整体产能利用率较上年度同期有所上升,主要是由于本集团在报告期内销量的增长。

不过,卫龙方面并未按常规披露调味面制品销量变化的情况。2023年全年卫龙发布的数据显示,调味面制品的销量下滑了17.4%。2023年上半年,卫龙的调味面制品销量同比减少24%。这就难以判断2024年上半年卫龙业绩增长主要来自销量驱动还是价格驱动。

可以确认的是卫龙更挣钱了。上半年卫龙净利润增长38.9%至6.21亿元,净利润率由19.2%提升1.9个百分点至21.1%,主要是由于卫龙收入的增加及毛利率的提升。

Wind显示,方正证券食品饮料分析师王泽华认为,受益规模效应及原材料价格下降,卫龙毛利率水平提升。收入提升带来的规模效应摊薄了固定成本,有助于降低生产成本。2024年上半年,卫龙部分原材料价格下降,毛利率有所提升。根据Wind,24Q1、Q2面粉出厂均价分别为3299元/吨和3055元/吨,同比下降5.5%和3.73%。

蔬菜收入首超辣条

值得注意的是,调味面制品上半年收入13.54亿元,占比为46.1%,同比较少9.3个百分点。这反映了卫龙的品类发展更加均衡。

蔬菜制品收入达14.61亿元,占比达49.7%,同比增加9.6个百分点。主要由于卫龙积极挖掘消费者对此类产品的需求,不断迭代此类产品,并持续扩大此类产品的产能,及持续加强全渠道建设以及品牌建设。

这是卫龙蔬菜制品收入首次超过调味面。

卫龙在官网称:“卫龙将小产品做成大文章,从一根辣条开始,逐步成长为集研发、生产、加工和销售为一体的现代化辣味休闲食品企业。”

随着辣条收入不再是卫龙收入的主要来源,卫龙也不再和辣条划等号了。

在财报中,卫龙也把眼光放到了整个休闲食品领域。中商产业研究院发布的报告显示,2024年中国休闲食品行业市场规模将达到10093亿元。卫龙方面称,公司坚持“多品类大单品”的产品策略,涵盖了调味面制品、蔬菜制品、豆制品及其他产品品类。调味面制品(俗称辣条)主要包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧、麻辣麻辣及脆火火。蔬菜制品主要包括魔芋爽、风吃海带及小魔女。豆制品及其他产品主要包括软香辣豆皮、溏心蛋等。

在战斗蚂蚁新物种战略咨询联合创始人陈颖颖看来,卫龙去辣条标签没有必要,毕竟辣条市场不会完全消失,没必要把打下的江山拱手让人。很多时候辣条品类不增长甚至衰退,和领导者不作为有很大关系。目前辣条的增长,靠的是做出创新的麻辣王子这些后进品牌。这点非常值得卫龙反思。未来,辣条的进化和分化方向在哪里、如何推动品类保持生命力甚至持续增长、是卫龙应该思考的。

值得注意的是,卫龙还在蔬菜制品领域,特别是魔芋领域不断加码。业绩报告显示,6月25日,卫龙旗下公司于以2800万元的价格收购了一家印度尼西亚公司100%的股权。

卫龙方面称,该公司主要从事魔芋原材料的加工业务。该收购有利于卫龙布局主要原材料,符合长期战略规划的需要。

陈颖颖表示,卫龙发力蔬菜制品(更聚焦来说是魔芋制品)是一个明智的选择,这是一个长期来讲有价值的品类,符合零食在美味基础上的健康化趋势,产品形态上可玩性也很多,未来还大有可为。同时魔芋也是一个增长极快的品类,符合当前经济环境下的重口降压需求,并且卫龙占据了绝对领先优势。

不过,卫龙将置身于休闲食品领域的更高烈度的竞争中。

在辣条市场,卫龙是绝对的龙头品牌,只有麻辣王子可以和卫龙有些竞争。在休闲食品领域,三只松鼠,良品铺子,盐津铺子,劲仔食品,绝味食品,甘源食品,周黑鸭,紫燕食品等巨头都是数十亿近百亿元的规模,并在坚果、卤食、肉脯、蔬菜等领域占据绝对领导地位,且在传统电商、线下各个终端、直播平台等渠道拥有统治级的优势。

更值得注意的,卫龙专注的魔芋市场天花板有多高,可想象的预期空间有多大值得注意。

近日,知名零食品牌卫龙旗下产品魔芋爽被曝克重不足,标重净含量为15克,实际称重却只有8.9克,且8.9克实际称重包含了包装袋的重量。

5月6日,四川政府采购网发布了一则关于医药的《行政处罚决定书》,披露了中江县第二人民医院涉嫌的“恶意串通”、采购文件未按确定事项签订等违法行为。