上午咖啡下午茶。

随着门店数量迈入20000家,瑞幸开始顺手做起了茶饮。

8月11日,瑞幸官宣刘亦菲为瑞幸咖啡全球品牌代言人及茶饮首席推荐官;而早在一周前,瑞幸推出了“轻轻茉莉·轻乳茶”新品。至今,这款轻乳茶产品首周销量已经突破1100万杯。

从创立到10000家门店,瑞幸花了五年半。而再多10000家门店,瑞幸仅用了13个月。瑞幸的增长似乎还看不到尽头。

随着门店的迅速扩张,瑞幸月均交易用户数和业绩纷纷创下了新高。

在刚刚过去的第二季度,瑞幸的月均交易用户数达到了6969万,营收则创下了84亿元。其中,瑞幸产品总售卖数突破7.5亿件,本季度新品销量占到了国内总杯量的24%,也就是每卖出4杯瑞幸,就有1杯是本季新品。

靠着更快的上新速度、更丰富多元的风味咖啡和更广泛年轻的用户群体,一个更轻快、也更全能的瑞幸,在过去几年里以意想不到的速度攻城略地。

这一次,瑞幸把目光放在了茶饮上,试图覆盖更广泛的消费场景。“瑞幸经验”,或许将再一次被验证。

并不意外的跨界

“上午咖啡下午茶”,作为国内咖啡的头部品牌,瑞幸牢牢占据着上午咖啡的消费场景,通过高频打低频的营销手段,进而延伸至下午的茶饮产品,其实是一种顺势而为。

随着咖啡口味本土化探索成为主流,与茶饮产品边界逐渐模糊。以瑞幸为例,其做爆款的思路正是“咖啡饮品化”,通过各种风味和咖啡的组合叠加打出王牌。

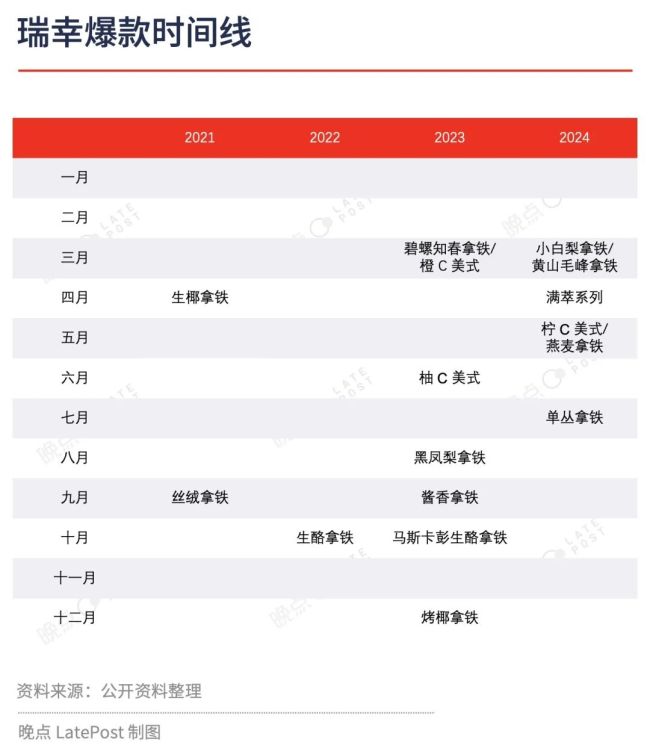

大爆款“生椰拿铁”的推出就让很多原本不喝咖啡的人也能接受咖啡饮料。上市三年以来,生椰拿铁热度依旧,已经累计售卖超过7亿杯,销售额突破百亿。这款百亿级大单品不仅改写了瑞幸咖啡历史进程,也成为了中国咖啡行业的口味风向标。

继生椰拿铁之后,瑞幸又陆续推出了一系列接受门槛更低、口味更普适的爆款产品,如丝绒拿铁、生酪拿铁等。可复制的爆品方法论,成了瑞幸攻城略地的重要武器。

与此同时,咖啡和茶饮互相跨界也已是大势所趋——例如从2019年开始,茶饮品牌开始纷纷上线咖啡产品,如喜茶的咖啡波波冰、奈雪的大咖柠檬等;蜜雪冰城更是早在2017年就开始孵化幸运咖。

到了今年,甚至星巴克在美国推出夏季菜单都在主推色彩斑斓、不含咖啡的覆盆子珍珠奶茶饮品。

对于瑞幸来说,咖啡+茶饮,可以形成主线+副线,“上午咖啡下午茶”,拓宽消费场景,盘活咖啡非高峰消费时间段,从而抬高门店的营收天花板。

首先,相较于咖啡,茶饮能够打通多个消费时段。从消费时间上看,咖啡消费主要集中在早、午餐时间,而茶饮则主要集中在午后。对于瑞幸来说,轻轻茉莉·轻乳茶就是明确地做用户场景的延伸,与咖啡的早午高峰时段不同,前者更明确是“下午茶”定位。

此外,茶饮的需求端成熟,接受度更高,门店单量不存在显著的爬坡期。尤其是在下沉市场,茶饮的接受程度比咖啡更高,渗透率也更高。GeoQ Data 品牌数据显示,连锁茶饮产业的县域门店占全国总数高达 33%,而县域市场咖啡门店数量占比仅在 17% 左右。

同时,“咖啡+”的产品策略是更稳定的组合方式。一个业内数据显示,约95%的中国人都喝不来完全不加糖和奶的“黑咖啡”;尽管咖啡市场在互联网上的讨论热度空前,但若从更大的视野来看,近年中国饮品行业品类声量排名中,咖啡位居第五,尚不及果汁、奶茶、牛奶、酸奶。

加之,咖啡和奶茶的受众本身就有极大程度地重合。据雪湖资本的调查,瑞幸咖啡的用户群体非常年轻,小于18岁的占6%,19~24岁的占30%,25~30岁的占26%,而这些用户同时也是奶茶的爱好者,18~24岁这个年龄段的用户在茶饮市场占比就高达60%。如今,正式推出奶茶产品,对于瑞幸也是水到渠成。

8月12日瑞幸一线门店与新品。

瑞幸做茶,水到渠成?

咖啡和茶饮相互渗透,但却难以彼此取代,因为两者所代表的是完全不同的消费动机和经营业态。

在中国,人们喝咖啡更多是为了提神醒脑、充电“续命”;消费奶茶则更多为了休闲,享受这一杯“生活之苦”的甜味剂。

据平安证券的研究,咖啡用户在首次购买一年后,购买频率会增加;而奶茶却正好相反——随着年龄增加,消费者购买奶茶的频率会逐渐降低;饿了么《2023中国现制茶饮、咖啡行业白皮书》则显示,咖啡的主力消费者年龄在25~35岁,奶茶的主力消费者更年轻化,年龄在18~24岁之间。

如果简单用一句话来概括咖啡和茶饮的消费者画像,前者会是消费力更强、消费习惯更稳固的城市上班族。后者则为更年轻、消费喜好更迭迅速的学生群体。几千个门店的生意可以只选其中一个群体,20000间以上的连锁规模已经可以覆盖所有群体,也需要覆盖更多群体以持续增长。

对于瑞幸来说,率先占住咖啡赛道的先机,如今,又将茶饮添进了菜单。

两者经营业态长期也有差异。由于咖啡烘焙、保存、制作都是高度标准化甚至可以全自动化,可以稳定提供优质可复制的饮用体验。在行业内,现制咖啡被认为更接近零售生意。

而另一边,茶饮行业因水果茶而风起,也被困于水果茶之中。从供应链管理的角度看,现制水果茶天然不是一门好生意。因为水果作为一种生鲜产品,供应链参与主体多、格局分散、管理困难,缺乏标准化的产品及服务体系,且不利于品质把控。

这更接近于一种餐饮生意:当水果的品种、质量、尺寸等可能因地区、季节以及种植技术的不同而带来较大差异,水果茶的现场制备需要更长时间,严重限制了一家店的销售额。随着门店越开越多,覆盖范围越来越广,管理难度呈指数级上升。

也正因此,近两年产品形态更简单、标准化程度更高的轻乳茶,逐步取代水果茶成为茶饮行业的“头牌”,供应链难题也迎刃而解。

据《21世纪经济报道》获得的业内数据,在剔除掉了水果的部分后,茶饮和咖啡供应链共用部分可达到90%以上。具体来说,一杯奶茶只涉及茶叶、奶和包材三种原料供应链,而瑞幸都有对应的供应商储备——在牛奶、奶制品、包材等原材料端,瑞幸均与国内头部供应商达成稳定合作。在咖啡行业,相似的事情其实曾经发生过,2012年星巴克收购茶瓦纳以后,也成功进入了茶饮领域,其布局全球的供应链为茶饮品的推广提供着持续支持。

在门店运营侧,由于自动化程度高,瑞幸门店只需要2名店员+1位兼职就可以实现单日出杯500以上。这些咖啡师转成奶茶师只需要一个后台配料表:采用定制化设备,员工只需要根据后台订单,在屏幕上点击对应产品,按照标准程序规定添加其他配料即可。

当茶饮生意开始向零售靠拢,瑞幸过往的爆品经验,也能几乎无差别复用于茶饮产品之中。

过去五年里,瑞幸能快速超越星巴克中国,在中国咖啡市场称王,凭借的是这样一套逻辑:RTD (即饮咖啡,Ready To Drink Coffee)的价格 + 现磨咖啡的功能性 + 好口感。

其中,自生椰拿铁开启的瑞幸爆品方法论,可视为瑞幸成功的“密钥”。从2020年至今,瑞幸每年上新的数量从77款,扩充至102款,几乎每三天就要上新一次。如今,瑞幸有8个sku销量破亿,如果以销售额来算,那就是拥有至少8个“10亿级大单品”。

爆品频出的瑞幸,离不开其成熟的研发+营销机制。在瑞幸内部,有一支横跨咖啡、茶饮、快餐领域的经验丰富的团队,他们负责将各种原料和口味数字化,量化追踪饮品的流行趋势。

例如,他们不用“香”、“甜”这样的字眼来描述风味,而是全部改成更具体的数字。今年4月瑞幸推出的“椰皇拿铁”,就是在生椰拿铁的基础上做了升级,椰子风味提升了约14.9%。

通过这套成熟的研发机制,瑞幸让产品研发不再是玄学,而是变成了一套可复用、可追踪的具体方法。因而,瑞幸能得出无数种产品组合,由内部的随机选品委员会成员评级,甚至在部分城市试点,评级高或者试点表现亮眼的产品会被匹配更多的宣传和推广资源,例如特殊的杯身设计、IP联名甚至代言人。

在咖啡茶饮赛道,门店即最好的招牌。前端手握两万家门店,瑞幸在消费市场的存在感毋庸置疑。而这些来自一线的订单,又支撑了营销部门则借助高效的数字化系统做市场分析,提出需求并反哺研发。

得益于上述公式,瑞幸得以进入“品牌盈利-规模效应降价-现金流正循环”的成长阶段——持续上新的产品不断唤起用户的新鲜感,足够规模的前端门店所积累的大量反馈又成为产品研发下一轮迭代升级的支撑,“瑞幸飞轮”已初具雏形。

终局还很遥远

在咖啡和茶饮的界限越来越模糊的今天,一个咖啡/茶叶品牌的天花板还能有多高?

在整体消费疲软的大环境下,咖啡茶饮仍然在增长,距离天花板还很遥远。饮品较餐食具有更高消费频次、更高复购率以及更强的客户黏性。根据艾瑞咨询的调查数据,95后及95前消费者去茶饮店的频率平均为3.3天一次,去餐馆的频率仅为7天一次和6.4天一次。

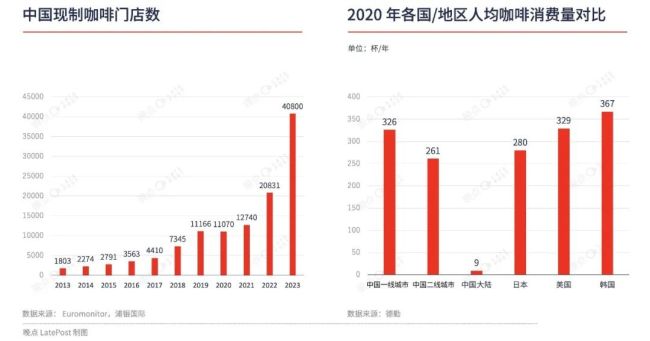

从市场格局来看,目前咖啡在下沉市场尚未充分渗透,叠加成瘾性需求尚未完全释放,依然还有极大的增长潜力。

具体来说,这种市场的红利至少体现在两个方面:

首先是用户渗透率的提升。疫情前,中国现制咖啡的增长主要由高线城市的渗透率增加所驱动。而在今天,低线城市有望复制这一发展轨迹,成为中国整体现制咖啡市场规模的重要推动力。

有数据显示,中国75%的咖啡店都在一线城市,25%在下沉市场;德勤调研数据显示,国内一、二线城市已养成咖啡饮用习惯的消费者消费杯数分别为326杯/年和261杯/年,但全国的平均数字只有9杯/年,对于未被渗透的县城来说,这个数值更低。

其次,是低频用户变成高频用户,进一步提升咖啡消费量。雪湖的研究认为,咖啡成瘾性分为四个阶段,随着时间的推移,70%咖啡消费者的成瘾性会提高一个等级,并且每次升级都会导致购买频率增加10%~20%。

咖啡因有成瘾性,养成的消费习惯基本不会受到经济周期循环的影响,即消费能力降低也不会消灭消费需求。

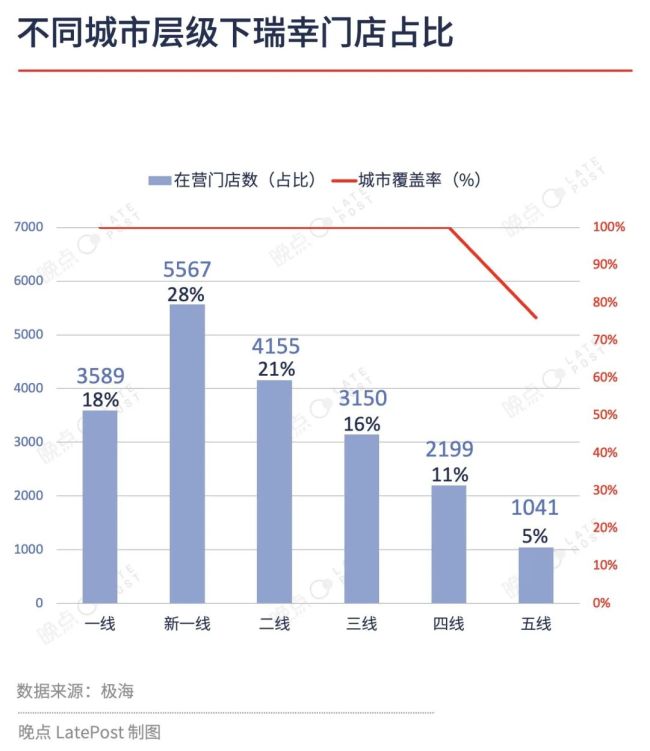

现阶段,咖啡和茶饮消费的主要增长驱动力来自下沉市场和年轻用户。据极海品牌监测的数据,过去一年里,瑞幸已基本完成了对全国地级市的全覆盖,实现了四线以上地级市的100%覆盖,以及五线城市(含省直辖县)78%的覆盖率,整体城市覆盖率达90%。

据窄门餐眼最新数据,瑞幸的校园店比例高达6.42%。也就是说,瑞幸每开出15家门店,就有1家面向学生群体,这是中国最年轻、也最具增长潜力的饮品消费者。

与此同时,行业竞争加剧,加速出清,消费者会越来越向头部集中。

数据显示,自2023年以来,有近4万家咖啡门店在竞争中关闭、退场;在优胜劣汰的过程中,瑞幸的市场份额已经逐年上升至2023年的40%,头部地位稳定。就在刚刚过去的第二季度,瑞幸仍然逆势实现了84亿元的收入,创下了单季营收新高。

身处无尽的内卷之中,中国消费者的“饮品菜单”远未固化,全时段、全场景饮品消费的想象空间很大。随着年轻消费者消费品位和理念的迭代,饮品的边界仍然还有很大的拓宽空间——而这,正是瑞幸的机会所在。

全国政协十四届二次会议开幕,全国政协委员、上海来伊份股份有限公司总裁郁瑞芬建议,引导开店科学布局,鼓励“企业家精神”,并规范特许加盟市场。