金价涨得这么狠,金店应该都赚翻了吧?谢瑞麟告诉你,并不是。

6月24日,谢瑞麟(00417.HK)披露详细盈利预警,因业务亏损、零售店铺相关资产及其他资产减值、存货拨备等原因,公司截至3月31日最新财年,亏损3.7-3.8亿港元。

这一创纪录的亏损,只是谢瑞麟近年业绩下滑趋势的延续。截至2023年3月31日财年,公司营业收入略降,由盈转亏、净利润-7143.5万港元;2023年4月1日-2023年9月30日,公司营业收入微增,同样由盈转亏,净利润-5818.9万港元。

实际上,最近几年,谢瑞麟的业绩表现一直萎靡不振,收入连下台阶,净利润大亏小赚。截至2023年3月31日财年的5个会计年度,公司收入分别为40.65亿港元、29.14亿港元、26.49亿港元、27.68亿港元、25.91亿港元,归母净利润分别为5416.1万港元、-8967.0万港元、-4398.0万港元、-1554.6万港元、-7143.5万港元。

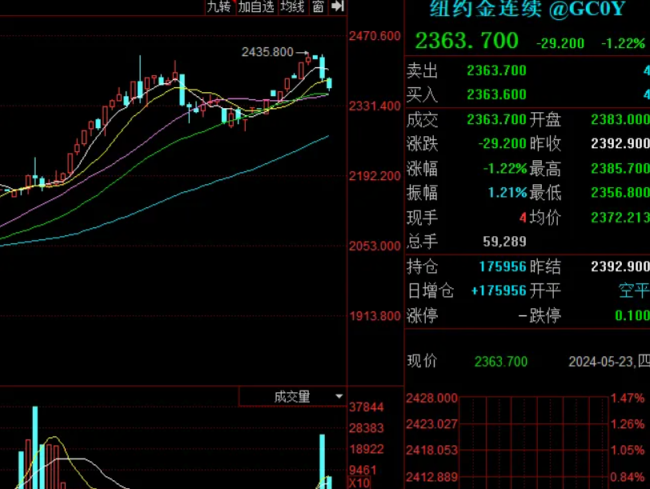

近年金价飙升,据谢瑞麟官网,截至6月24日,中国大陆足金饰品单价为715元/克,足金金条单价为705元/克。

黄金产业链上下游公司,整体业绩回暖;其中的扛把子之一,同样起源于香港、业务结构类似的周大福(01929.HK),截至3月31日最新财年,收入、净利润分别同比增长14.8%和20.7%。

为什么谢瑞麟越亏越多,几乎创下上市三十几年来的亏损纪录?

上世纪50年代,小学都没读完的谢瑞麟,在香港油麻地的一间金铺当学徒,几年后设立工厂,1971年正式创立谢瑞麟公司。

上世纪80年代,作为“香港版”水贝的创始人,谢瑞麟拥有当时全香港乃至整个东南亚最大的黄金珠宝首饰厂房,为最大的珠宝出口商。1987年,公司登陆港交所。90年代,成为首家进入中国内地市场的香港珠宝商。

早期,公司主营镶嵌类产品,主打高端市场,拥有相当数量的直营店。在其核心市场中国大陆,几乎只在一二线城市布局,极少进入低线市场。

这些,在黄金珠宝行业的上升期,全是优点——尽管,在珠宝行情甚好的那些年,谢瑞麟也没有挣到多少钱。

但是,当行业进入下行周期,这些,全部转换成了劣势。

人造钻石对钻石价值体系的终结,以及近年金价上涨,保值心理催生的黄金消费浪潮,对镶嵌类市场的影响,可谓是屋漏偏逢连夜雨。

在此背景下,谢瑞麟为了拉动销量,大规模促销。在其官网热销商品列表中,部分爆款甚至低于五折。

如此一来,谢瑞麟的高端定位何在?最终,便形成了一条价格体系崩溃影响销量的恶性循环链。

谢瑞麟直营渠道较重,截至2023年3月31日,内地471家门店中有172家为直营店,高于其他同行业公司。门店租金和员工薪酬对业绩的侵蚀,也远甚于其他竞争对手。

500家左右的门店,产品倒是卖了不少,但业绩却每况愈下,直到最新这一年,创下亏损纪录。

面对内忧外患,谢瑞麟并未坐以待毙,而是推出了多项业务优化策略。整体上,从镶嵌类转向金饰类;业态上,拥抱情侣、婚恋场景,推出定制服务,通过国潮、时尚等系列产品,拥抱年轻消费者。

连主打“一生只送一人”的DR迪阿股份都遭遇业务压力,谢瑞麟在这些场景上,哪里还有什么优势?

这些业务转型让公司付出了巨大的代价,黄金业务导致毛利率下降,关闭部分门店产生减值损失等等,成为最新财年亏损加剧的主要原因。然而,转型的效果,暂时并不明显。

这一年多,算是谢瑞麟创立几十年来,最艰难的时刻。业务持续承压,业绩下降、亏损破纪录,财务压力增长,人事持续动荡。5月底,在公司任职多年的两大执行董事之一,副董事长、首席策略兼财务官伍绮琴离任。

经营颓势直接传导至资本市场,谢瑞麟股价再度跌至仙股。

最近1年多时间,公司股价下跌超过4成。6月24日收于0.79港元/股,市值仅剩1.97亿港元。当日,只成交了1.2万股,它基本已被主流市场抛弃。同为港资黄金珠宝巨头的周大福,市值861.94亿港元,相当于435个谢瑞麟。

谢瑞麟老爷子及其谢氏家族,已不在公司任职;他们看到此种场景,不知该作何感想。

劝不了、扯不住,连续预警也不管用,亏损上市公司莱绅通灵的股价,就是一个劲往上窜,已连续拉出8个涨停板,10个交易日股价翻倍。

2024年暑运国内经济舱平均票价为1010元(不含税),同比2023年微降3%;国际机票(经济舱)均价3158元,同比去年下降29.94%。

去年以来,各家咖啡巨头的价格战无疑引发了市场的热议,就在最近知名咖啡巨头Manner的几次员工与顾客冲突事件无疑引发了市场的热议。

两个月前,华彬快消品集团就在内部宣布全面关停2B、2C及区域社区电商平台,包括淘菜菜、多多买菜、美团优选、兴盛优选等。