近期,多地宣布水、电、气涨价,引发资本市场热炒相关概念股。其实,公用事业部门的定价机制改革早已悄然启动,尤其是天然气行业。这些变革背后可能隐藏着激动人心的投资机会。

那么,究竟谁会是这一波涨价潮下的大赢家呢?

提价影响几何?

2024年以来,深圳、成都、莆田、镇江等多个城市相继上调燃气费价格。其中,深圳第一、二、三档价格分别上调至3.41元、3.91元、5.16元,涨幅分别为10%、9%、6%。

在此之前,全国多地早已开启燃气费顺价调整,只不过当时市场关注度并不高。比如,2022年有45个城市调整,2023年大幅上升至83个城市。

除了燃气,城市自来水价格亦大幅上涨。备受市场热议的广州调整水费,一共推出了两套方案,涨价幅度均超30%。其实,2022年全国共有19个城市提价,2023年有16个城市,今年一季度有5个城市。电价方面,调整同样涉及企业和居民端,主要体现在优化峰谷分时电价。

包括水电气在内的公共事业价格调整,背后或有深层次的考量。首先,在当前宏观背景下,温和通胀更有利于经济复苏,虽然涨价对CPI拉动并不明显。

从2016年以来,水电燃气CPI一直在-1.3%至4.5%区间内波动,且占居民消费支出比重5%左右。低波动、低占比,使得过去水电气价格对CPI拉动不超过0.3%。据天风证券测算,假设全国水电气平均价格涨幅在4%-8%,考虑到权重仅5%左右,仅能拉动CPI同比增速上涨0.2%-0.4%左右。

其次,与全球其他国家相比,中国的水电气成本偏低,很大程度上源于政府持续补贴。比如,中国居民用电每度平均5毛多,美国每度平均9毛多,经合组织国家每度平均则超过1.35元。最近几年,因疫情大幅支出、土地出让金收入下滑、有序化债等因素,一些地方财政有吃紧迹象。此举或可缓解这种压力,实现可持续发展。

行业迎量价拐点

在A股市场,燃气板块一共有30余家上市公司,但没有一家长期大牛股。在港股上市的国央企燃气巨头,表现相对更好,但仍然呈现较为明显的周期属性。

燃气行业资本表现萎靡,与过去的生意模式密切相关。

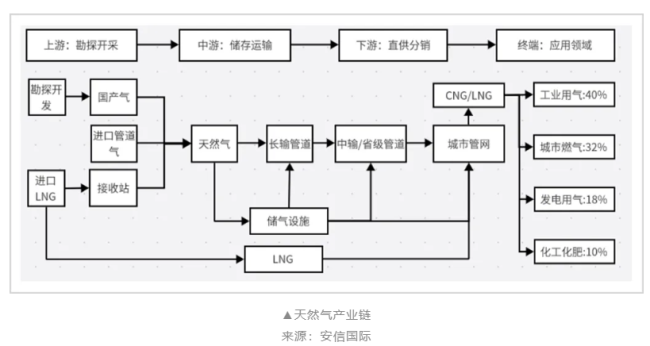

天然气上游主要为勘探开采,被“三桶油”牢牢把控。其中,中石油天然气产量占比58%,中石化16%,中海油12%。大多数燃气公司上游气源均来自于“三桶油”,占比超过90%,以致于前者产业链话语权较弱,大多没有什么采购成本优势。

中下游包括存储运输以及直供分销,主要玩家包括燃气公司。终端即消费用户,其中工业用气占比40%,城市燃气占比32%。燃气公司下游定价,不是自己能够决定的,往往是当地政府来决定。在顺价政策之前,燃气价格常年不涨。

上游没有话语权,下游没有议价权,燃气公司本质又是赚差价的“中间商”,盈利能力较弱,且有明显周期性,亦是估值常年萎靡的核心逻辑。

政策改革推进涨价后,行业增长逻辑发生深刻变化。2023年,国家发改委出台《关于建立健全天然气上下游价格联动机制的指导意见》。这是一种市场化定价机制,可根据气源成本变化来调整终端售价,打破了原有周期性波动,使燃气公司的经营水平能够长期保持在健康资产回报率状况之上。

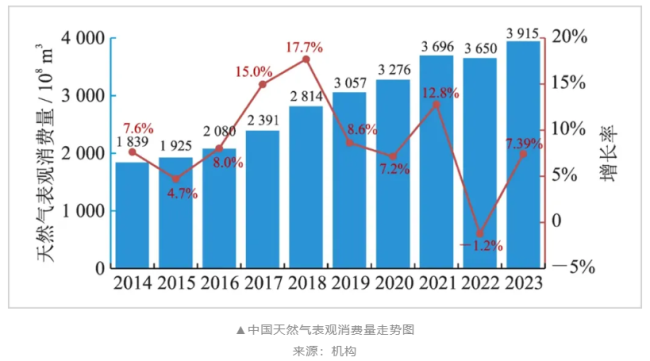

此外,燃气需求量上,中长期仍然还有一定的增长潜力。2023年全国天然气消费量达到3915亿立方米,同比增长7.6%,扭转了2022年首次下滑颓势。按照0.5元/立方米来粗略计算,中国燃气市场消费规模高达2000亿元左右。

从结构上看,最近5年工业燃料消费复合增长率为15%,占比32%提升至42%,取代城市燃气成为天然气第一大消费领域。工业燃料消费又与宏观经济密切相关,只要经济保持增长,前者就会保持一定增长。

总之,顺价改革制度持续推进,叠加天然气消费量稳步回升,燃气行业基本面迎来向上拐点,相关优秀公司将迎来有利投资窗口。

谁最受益

燃气行业大玩家主要包括全国化布局的燃气巨头以及地方性的燃气公司。过去,燃气巨头主要增长点源于工商业用户数量的持续提升,且毛销差更大,相较于居民端用户盈利能力更强一些。而地方性燃气公司,业务主要是居民端燃气销售,基本无量的增长,成长性要弱得多。

中国燃气巨头主要有五家,包括昆仑能源、新奥能源、中国燃气、华润燃气、港华智慧能源。按照天然气销售量来看,2023年市场份额分别为12.5%、8.5%、10%、9.8%、4.17%,合计占全国市场的45%。

从业务规模上看,昆仑能源最大,最新营收已经突破1700亿元。作为一家央企,背靠大股东中石油,不断获得其扶持,实现了天然气批零一体化。这在国内燃气企业中是少有的,资源与采购成本优势,是其核心竞争力之一。因此,昆仑能源燃气销售量逐年攀升,从行业排名第三陆续超越新奥能源和华润燃气,2022年便成为行业第一。未来天然气销量还有较大增长潜力。

新奥能源排名第二,2023年营收超1100亿元,是一家由王玉锁私人控制的大型燃气巨头。它不仅在天然气分销市场占据重要地位,同时在综合能源销售服务和增值业务方面有较高份额。该公司通过舟山码头资源灵活调配气源,与海外签订长期合同,有效控制采购成本,是其竞争优势之一。

华润燃气排名第三,2023年营收为923亿元。其核心优势在于拥有较多大型城市燃气项目,且多数项目分布于京津冀、长三角、成渝双城以及粤港澳大湾区等核心区域,旗下包括成都燃气、重庆燃气、昆山燃气等。此外,综合服务和综合能源业务快速发展,尤其是面向庞大的居民用户基础,增值业务潜力较大。

另外,中国燃气、港华智慧能源位列第四、第五,2023年营收分别为805亿元、181亿元。

2018-2023年,5家营收年复合增速为11%、13.4%、11.7%、14.6%、10.98%,均保持了不错增长,主要得益于燃气用户数量的持续增长,尤其是工商业领域的表现亮眼。

同期,归母净利润年复合增速分别为4.2%、19.3%、-6.8%、3.3%、5.2%。新奥能源增速最高,源于2019年一次重大资产重组,归母净利润翻了1倍。刨除该异常值后,最近4年复合增速为4.7%。中国燃气是唯一一家负增长的巨无霸,跟净利率大幅下滑密切相关。

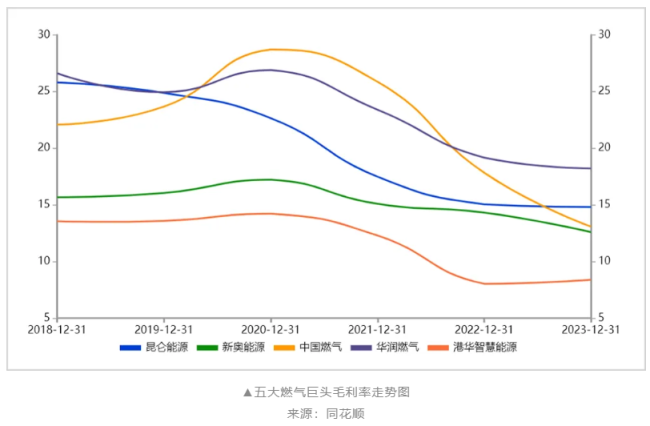

盈利能力方面,2023年五大燃气巨头的毛利率分别为14.8%、12.6%、13%、18.2%、8.4%,均保持持续下滑态势,与销气毛差密切相关。自从2019年开始,国际天然气价格中枢整体大幅上升,导致采购成本水涨船高,但下游顺价不通畅,导致毛差逐渐收窄。

比如,昆仑能源2019年毛差为0.53元/方,到2021年已经大幅下滑至0.482元/方。后来,伴随着顺价政策改革,毛差才有所企稳,2023年来到0.5元/方。

再看净利率水平,2023年五大巨头净利率差别不算大,基本都维持在5%-7%之间。其中,中国燃气较2020年峰值大幅下滑11.7%,盈利能力大幅恶化。昆仑能源波动较大,2021年一度去到18.6%,2022-2023年又大幅回落至5%左右。

净资产收益率方面,新奥能源2023年为16.7%,常年保持在五大巨头第一或第二的水平上。其次是华润燃气,为13%。而之前ROE领先的中国燃气,现已经排名垫底。

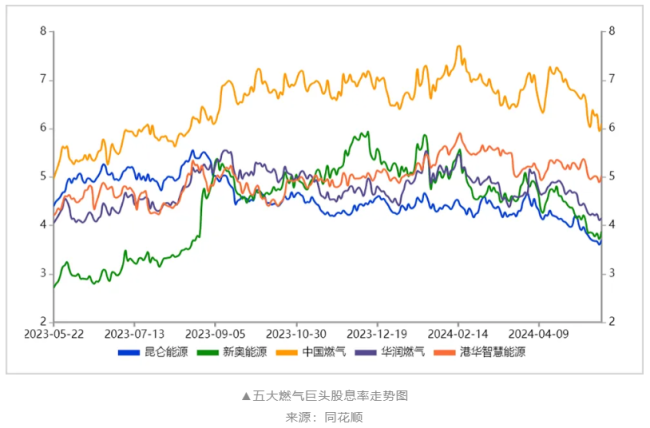

股息率方面,中国燃气最高,为6.1%。其次是港华智慧能源,为5%,其余三家相差不大,均在4%左右。

从以上核心财务数据对比看,中国燃气基本面最为羸弱,盈利能力恶化,以致于股价较2021年高峰回撤超七成。港华智慧能源业务体量相对偏小,市值仅百亿港元出头,与其余四家差距较大,且股价历年表现萎靡。

其余三家燃气巨头业绩保持了稳健增长,盈利能力虽然伴随着行业整体亦有所下滑,但韧性相对较好。

另外,从资本市场角度来看,央国企燃气巨头或更容易受到市场青睐,因为监管政策方面有意引导资金对低估的央国企进行配置。

从中国特色估值体系提出以来,估值偏低的国企、央企获得市场加持,估值也有一定程度的回归。再者,2024年年初,国资委要求把市值管理纳入央企负责人考核,其掌舵人有足够动力采取回购、加大分红等方式去维稳市场。此外,监管出台指导意见强化上市公司加大分红比例,高股息策略持续被市场追捧。

五家燃气巨头均会受益于燃气行业基本面向上拐点的大逻辑。其中,昆仑能源、华润燃气作为央国企,成长性又相对更佳,会是这一波燃气提价的大赢家。当前,两大巨头估值均在12倍左右,未来或有进一步的修复空间。当然,顺价政策早已启动,资本市场也有较为充分的定价,未来回报率预期不宜过高,同时谨防市场风格发生变化带来的回撤风险。

近日,欧盟委员会表示,因非法阻碍其产品在欧盟成员国之间销售,亿滋国际被欧盟委员会罚款3.375亿欧元(约合人民币26.5亿元)。

ch5月23日,“罗森退市”冲上热搜。据悉,日本罗森宣布,预计在7月召开临时股东大会后,公司将于7月24日退市。