头顶“中国酱油第一股”光环的加加食品集团股份有限公司(简称“加加食品”)近日再一次被“ST”,并先后收到湖南证监局的关注函和深交所下发的问询函,直指公司2023年年度报告存在内控及关联交易等重大缺陷。

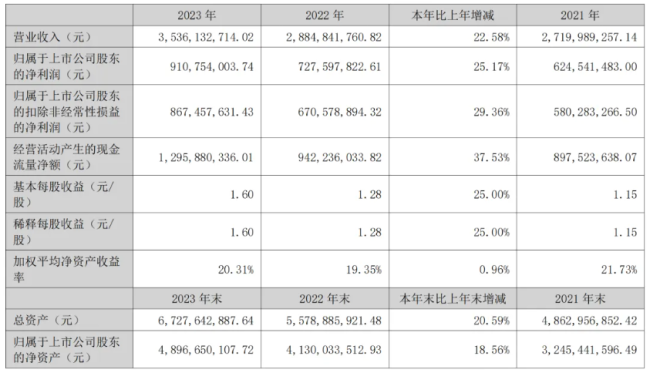

作为老牌调味品企业,加加食品经历短暂的风光后,近年来陷入营收下滑、亏损不断的泥潭中。根据公司财报数据,2021年-2023年,加加食品净利润分别为-8016万元、-7963万元、-1.91亿元,3年累计净亏损超3.5亿元。

2012年-2022年是国内酱油市场发展的黄金时期,海天味业(603288.SH)、千禾味业(603027.SH)等同类企业营收快速增长,且相继完成上市。反观最先上市的加加食品却错失了行业发展的红利,面临易主风险。

内控存重大缺陷,接连遭问询

加加食品发布2023年业绩报告后,因关联方交易内控及存货管理方面存在重大缺陷,5月7日,一天内先后收到湖南证监局的监管关注函和深交所下发关于其2023年年报的问询函。

深交所在问询函中对加加食品发出一连串问题,包括公司被年审会计师中审华会计师事务所(特殊普通合伙)出具了保留意见的审计报告,涉及事项主要为委托关联方宁夏可可美生物工程有限公司(简称“宁夏可可美”)和宁夏玉蜜淀粉有限公司(简称“宁夏玉蜜”)代加工味精。该项业务采用来料加工模式,实际吨耗超过标准吨耗的部分应该由代加工单位承担,但在代加工生产中,实际吨耗超过协议约定的标准吨耗。经核算,2023年度超标准耗用原料、辅料等计5118.04万元,加加食品将该笔损失确认为应收宁夏可可美及宁夏玉蜜欠款,计入其他应收款。

深交所要求加加食品说明宁夏可可美、宁夏玉蜜的股权结构及股东情况,与其合作历史以及对既往业务合作的内部控制情况等。

此外,深交所还要求加加食品补充说明公司投资湖南朴和长青私募股权基金合伙企业(有限合伙)(简称“朴和基金”)的基本情况,包括投资时间、履行的审议程序及信息披露义务,朴和基金普通合伙人情况,以及在经销商代理模式、毛利率下滑和计提资产减值等方面情况。

湖南证监局在下发的监管公告函中直接称,加加食品在关联交易内控及存货管理方面存在重大缺陷,要求后者在5个工作日内书面回复与委托关联方宁夏可可美、宁夏玉蜜合作的时间、金额、履行计划等情况。

5月13日,加加食品发布延期回复公告称,对于湖南证监局的关注函需要时间进一步完善回复内容,将在5月20日前完成回复。

对于接连收到问询函、关注函,以及公司业绩下滑等事宜,鳌头财经以市场投资人身份联系加加食品,截至发稿未收到回复。

两次被“ST”,均与实控人有关

加加食品在披露2023年年度报告同一日,还发布了公司股票被实行风险警示的公告,股票简称由“加加食品”变更为“ST 加加”,原因是内部控制审计机构中审华会计师事务所(特殊普通合伙)对公司 2023 年度内部控制出具了否定意见的审计报告。这是加加食品4年内被第二次实行风险警示。

2020年6月,加加食品在自查中发现存在为控股股东湖南卓越投资有限公司(以下简称“卓越投资”)及其关联方违规担保的情形,公司被“戴帽”。直到一年以后,违规担保事项解决,才得以“摘帽”。

这次被“戴帽”也与加加食品控股股东有关。天眼查APP显示,上述提到的宁夏可可美是卓越投资控股公司,持股比例100%,实际控制人与加加食品的实际控制人都是杨振;宁夏玉蜜则是卓越投资间接参股公司。当前,宁夏可可美和宁夏玉蜜分别被列为失信执行人、限制高消费被执行人。

加加食品的实际控制人杨振也是公司的创始人,在其带领下,加加食品从湖南走向全国,成为国内消费者熟知的酱油品牌,并成功登陆A股,比被市场称为“酱茅”的海天味业还早两年上市,营收也一度超20亿元。

上市3年之后,在杨振的主导下,加加食品便开启“买买买”的模式,试图打破单一品类,实现多元化经营发展。从最终结果来看,加加食品多元化发展战略因种种原因并未成功,杨振及实际控制的卓越投资也陷入多起纠纷之中,名下股份已遭冻结。

根据加加食品披露的相关公告,卓越投资持有公司股份2.16亿股,全部为非限售流通股,占公司总股份的比例为18.79%,其中持有的股票中99.81%已经被质押。不仅如此,卓越投资持有的加加食品股票被全部冻结或轮候冻结。

另据天眼查APP统计的信息,杨振先后被吴忠市中级人民法院、长沙市雨花区人民法院、重庆市第五中级人民法院等各地法院列为被执行人,被执行总金额高达46.38亿元,且多次被列入限制消费人员名单。

目前,卓越投资已经被相关公司向法院申请破产审查,法院是否受理该申请尚不确定。而一旦被法院受理,不仅加加食品面临着易主的可能,杨振也可能失去这家企业。

主业不振,错失黄金发展期

纵观加加食品的发展历程,其上市之后10年间正是国内调味品市场快速发展的黄金时期。根据艾瑞咨询发布的数据,2014年,中国调味品市场规模为2595亿元,到了2023年,市场规模攀升至5923亿元,10年增长超过一倍。

加加食品主业酱油产品所在的市场也随之快速发展。据MIC联合李锦记、联蔚数据同发布的《2023酱油行业趋势洞察白皮书》显示,国内酱油市场整体零售额仍处于增长阶段,2022年已经达969亿元,未来市场零售额规模有突破千亿元的势头。

但相较于行业的快速发展,加加食品则慢了许多。数据显示,2014年加加食品实现营收16.85亿元,至2023年的10年间几乎徘徊在20亿元以下,仅2019年、2020年营收突破了20亿元,此后又迅速下滑,2023年14.54亿元的营收不仅低于2014年,也低于2012年上市时的16.57亿元。

净利润方面,加加食品在2020年实现归母净利润1.63亿元,是上市以来最高,但此后便陷入持续性亏损,2021年-2023年累计亏损超3.5亿元,且呈现不断扩大的态势。

与之形成鲜明对比的是后上市的海天味业、千禾味业等同类型企业,伴随着调味品市场快速发展营收迅速扩大。数据显示,2014年至2023年,海天味业总营收从98.17亿元增长至245.6亿元,归母净利润则20.90亿元增长至56.27亿元;同期千禾味业总营收从6.51亿元增长至32.07亿元,归母净利润从2.12亿元增长至5.3亿元。

加加食品接连被问询后,股价持续大跌,截至5月17日,公司股价已经跌至2.10元/股,市值仅24.19亿元,约为千禾味业的七分之一,海天味业的十分之一。

造成这种情况的一个重要原因在于加加食品未持续聚焦主业。鳌头财经注意到,2015年以后,加加食品先后收购阆中王中王食品、增资云厨电商,收购辣椒酱品牌“辣妹子”,这些收购并未成为新的增长点,有的以失败告终。

当加加食品回过头调整策略,重新聚焦调味品主业时,市场已经发生了巨大变化,酱油零添加、蚝油等调味品各个细分领域已经涌现出了众多头部产品,加加食品此时再想分杯羹,其要投入的营销、资金等资源显然要比之前更多。

以线上渠道为例,2022年-2023年,加加食品加强线上渠道建设的同时,也加大了在新媒体广告方面的投放,但线上销售收入增速从147.75%降至39.25,同期广告费增速却从45.87%迅速提升至152.17%。

加加食品在2023年年报中称,2024年,公司将坚持聚焦主业,加快市场转型,稳定存量市场,打开增量空间,将从产品、渠道、管理等多方面变革,提高市场占有率及综合盈利能力。在内控存重大缺陷、实际控制人成失信被执行人、外部市场竞争加剧背景下,加加食品能否重振旗鼓,摆脱内忧外患的局面有待持续观察。

11月17日,加加食品发布公告称,加加食品控股股东卓越投资及实际控制人杨振家族所持加加食品股份累计被冻结达42.29%。

飞鹤与北大医学-中国飞鹤营养与生命健康发展研究中心、哈佛BCH、人民网、新华网等机构以及多位权威专家,联合发起“1000天大脑发育科普行动”。

在第56届欧洲儿科肠胃病学、肝病学和营养学会年会(ESPGHAN)上,纽迪希亚带来了9:1配比益生元(低聚半乳糖与多聚果糖)。

上海家化又换帅了,干了四年的潘秋生突然提前结束了任期。从谢文坚、张东方到潘秋生,中国平安入主后的历任掌舵者,用将近10年时间彼此纠偏。但上海家化之外,美妆日化江湖早已换了人间。