2023年,“酱茅”海天味业在承压和挑战中挣扎。

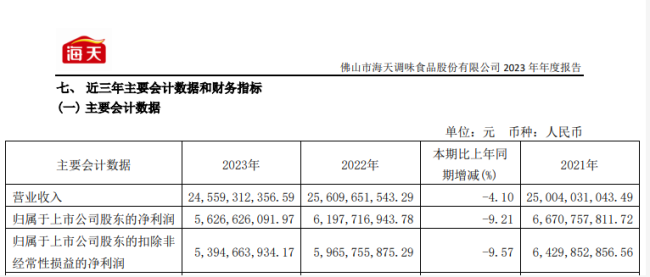

在其4月26日晚间发布的财报显示,企业2023年实现营业收入约245.59亿元,同比下滑4.1%;归属于上市公司股东的净利润约56.27亿元,同比下滑9.21%。这是海天味业自2014年上市以来首次遭遇营收下滑,净利润连续第2年下滑,可谓交出了史上最差的成绩单。

对于这份业绩,海天味业在财报中坦言,“公司业绩虽未达预期,但在投资者、用户以及各方伙伴的信任和鼓励下,经历了一年的变革,取得了不少成效。”

发展失速,竞争优势减弱

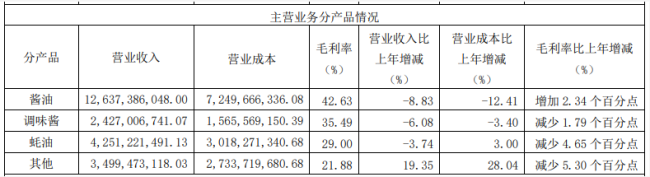

海天味业的主营业务集中在调味品领域,其中包括酱油、调味酱和蚝油等产品。年报显示,拉动企业的“三驾马车”酱油、调味酱和蚝油再次失速——分别实现营收126.37亿元、24.27亿元、42.51亿元,分别同比下滑8.83%、6.08%和3.74%。相对应的,三者的销量分别为229.82万吨、28.35万吨和86.1万吨,分别同比下降8.17%、0.41%和1.92%。以占据海天味业总营收接近51.5%的酱油业务为例,在2023年的销量就比2022年少卖超20万吨。

有业内人士认为,主营业务下降一方面是因为海天味业长期高度依赖单一酱油品类,且市场面临充分竞争之下,增长临近天花板。另一方面是因为海天在市场上的份额被挤占,竞争对手包括千禾、李锦记、美味鲜、厨邦、加加等品牌。而这些也都暴露出海天味业竞争优势正在减弱的事实。

毛利率方面,只有酱油的毛利率同比增长2.34个百分点,相比之下,调味酱和蚝油品类更加“没眼看”,毛利率已经连续5年下滑。其中,调味酱的毛利率从2018年的47.75%下降至了2023年的35.49%,蚝油毛利率从2018年的40.92%下降至了2023年的29%,跌幅均已超过10个百分点。

针对“三驾马车”的业绩下滑,海天味业表示:“酱油、蚝油、发酵酱等基础调味品在报告期内依旧稳固于行业前列。我们坚定技术创新,不断攻关技改,稳定产品风味、提升产品品质,实现存量产品稳定发展的同时,提速提质发展新产品,有机、低盐、个性功能等系列产品不断丰富,有效满足了消费者的多元体验。我们通过在发酵领域的系统性研究,完成了高性能菌种选育技术及产业升级关键技术的科研成果,推进解决了风味和品质定向调控、多重快检技术等发酵领域的行业共性技术问题,引领传统调味品产业的竞争力提升。”

调味品作为关系国计民生的行业,对基层市场的依赖性较大。资料显示,作为调味品龙头的海天味业超过92%的销售收入来源于经销商。但是,公司近两年的经销商数量却在持续下滑。

2021年末,企业经销商数量达到历史新高,有7430家,在2022年“添加剂风波”后,海天味业经销商数量就开始持续下滑,2022年末仅有7172家,2023年末净减少581家,下降至6591家。此外,今年一季度末,经销商数量再次减少至6506家。

公司董事长庞康解释称,“经销商数量与营收之间不是呈正向比例关系,经销商数量的减少一方面是公司对网络的主动优化,不简单追求经销商数量的增加,更注重经销商的发展质量,扶持核心经销商上规模发展一直是我们所坚持的;另一方面在存量经济下,竞争也更加激烈,一部分效率低下缺乏竞争力的小规模经销商被市场所淘汰。”

也有媒体报道称,优化或许是一方面,但利润空间下降也让经销商同时在“放弃”海天。

一季度开门红,但未来依然不容乐观

客观来说,海天味业在调味品行业依旧保持龙头地位,产销量均超过400万吨。

并且海天味业也在努力寻找新增长点。近年来,企业推出火锅底料、食用油甚至果蔬汁、酱油冰淇淋等产品。这样的新业务一方面是在试水市场以及提高海天味业的品牌声量外,另一方面则正在逐步形成企业新的业绩增长点。2023年财报显示,企业包含醋、料酒、调味汁、鸡精鸡粉、番茄酱、发酵饮料、油、米等多个品类的产品达到营收34.99亿元,同比增加19.35%。

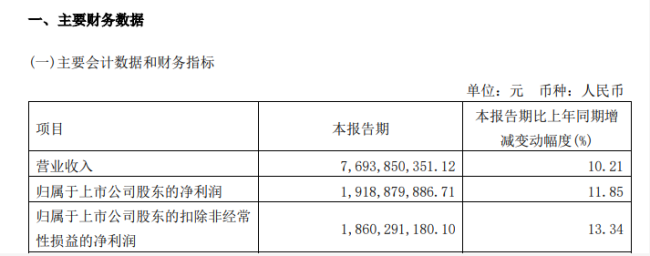

此前,海天味业还发布了2024年第一季度报。报告显示,企业2024年第一季度营收约76.94亿元,同比增加10.21%;归属于上市公司股东的净利润约19.19亿元,同比增加11.85%。企业终于实现了增长,算是一个开门红,还有不少人都期盼着海天味业重回增长轨道。

但是从长远目光来看,海天味业的未来依然不容乐观。

中国食品产业分析师朱丹蓬表示,“海天味业其实在低端市场还是有一定优势的,但是它在C端市场的口碑连年下降,所以它的整体业绩下滑并非一朝一夕造成的,而是一个累计过程。随着整个国内餐饮市场的火爆,各个企业对于B端市场的争夺也越来越激烈,海天味业的整体优势其实已经不复存在。”

公司还透露,2024年计划营业收入目标为275.1亿元,归母净利润目标为62.3亿元。此目标要明显低于2023年制定的“营收281.7亿元,归母净利68.2亿元”的目标,这也从侧面证实了海天味业对今年增长的信心不如往年。

对于海天味业的未来发展,海天味业高管在说明会上表示,“公司三大品类有一定稳健发展的基础,伴随着当下消费需求的多样性、餐饮行业的复苏态势初显、预制菜等关联产业的生态形成等因素,可能会为其未来发展创造一定空间。”但是,这些在当前都只是一个规划,还需要时间来探索,充满了不确定性。

2024年是海天味业“四五计划”的开局之年。对此,海天味业在财报中表示,公司将继续坚持调味品主业发展不动摇,继续坚守以用户为中心的经营理念,以科技创新为驱动,以人才机制为牵引,重构市场链和供应链两条核心主链的新能力,坚定地走可持续、高质量发展之路。

那么海天味业还能重回巅峰吗?或有待进一步观察。

传统零食巨头反击量贩零食之战愈演愈烈。良品铺子已经起诉赵一鸣公司,业界纷议,或许可以解释良品铺子降价如此决绝的原因。

12月3日,永达&郎酒战略合作庆祝晚宴暨第五代青花郎品鉴会在西双版纳举行,行业大咖云集于此,共赏傣族风情、品第五代青花郎“洞藏陈香”之味。

嘉吉中国区总裁管慧丽向中华网财经表示,去年嘉吉涉及粮油、宠物食品、风味糖浆的多个业务落地,是进博会带来的溢出效应,展出的商品陆续成为消费者家常食用的商品。