凭借着高性价比的核心竞争力,恒立液压国内市场份额无人能敌,国际市占率也年年稳步递增。创始人汪立平更在过去一年,夺回了常州首富的宝座。然而,尚年轻的恒立液压,要想追上百年老店,还需要一段时间。

曾经,被液压部件卡住了脖子后,我国重型机械主要依赖进口。

后来,越来越多的中国“钢铁巨人”,出现在公众视线里。中国三一重工集团的62米泵车,在2011年日本福岛核电站爆炸事故中,起到了举足轻重的救援作用。江苏盐城2017年的罕见极端天气,对城市造成了巨大的破坏,各种国产重型机械,也在第一时间参与救援。

这些钢铁巨人背后,都站着一个液压“龙头”。那就是江苏常州的恒立液压。这家成立于2005年的公司,是集高压油缸、液压泵阀以及液压马达等产品研发制造于一体的大型跨国企业。挖掘机主机厂商们,是恒立液压的主要客户。

2016年以来,恒立液压的K线走势更是“靓丽”,并不逊于另一只大牛股贵州茅台。

也正因为给投资者带来持续丰厚的回报,恒立液压在市场上素有“机茅”之称。不过,在工程机械行业触顶后,恒立液压迎来了踌躇期:业绩增长放缓、盈利下降。创始人汪立平的财富值在2022年这一年,还被天合光能创始人高纪凡赶超,失去了蝉联三年的常州首富宝座。

但令人惊奇的是,汪立平只用了短短一年的时间,就夺回了曾经的荣耀。《2023胡润百富榜》显示,汪立平家族以610亿元的财富,重新坐上常州首富的宝座。汪立平迅速扭转局势背后,归功于恒立液压好于同行的业绩水平。

2024年4月22日晚间,恒立液压发布的2023年年报显示,公司营收为89.85亿元,归母净利润24.99亿元,两项数据都接近2021年的历史高点。

最近几年,工程机械行业的日子并不好过。

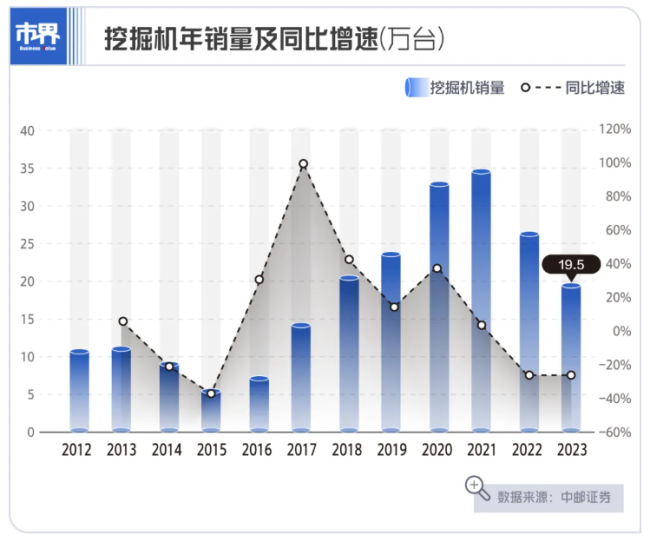

受到国内外多重因素影响,我国工程机械行业销量2023年仍旧低迷,挖掘机出口销量保持两年高速增长后转为负增长,国内销量连续第三年下行。据中国工程机械工业协会数据统计,2023年全国共销售挖掘机195018台,同比下降25.4%;其中国内89980台,同比下降40.8%;出口105038台,同比下降4.04%。

恒立液压逆势增长的原因在于“挖到了新矿”:成功的产品多元化和国际化战略。

“想赚钱来恒立,三年买车,五年买房”

机械行业里的人,都知道一个公认的事实:恒立液压出了名的工资高。

恒立液压的薪资水平,排在常州的第一梯队。以常州7000-9000元每月的平均工资来看,恒立液压的员工,通常能拿到一万元以上,有的甚至能拿到1.5万元以上。

以至于坊间流传着一句话,“想赚钱来恒立,三年买车,五年买房。”恒立液压员工待遇颇为优渥背后,是以高强度的工作为代价的。高工资中的一部分,正是来源于加班费。

有员工称,恒立液压的人事,通常会在面试阶段告知前来的面试者,能接受单休以及加班的人,方能通过面试成为正式员工。

刚进这家公司没多久的王清也不例外。

2024年4月17日,王清告诉「市界」,以前从来没想过找单休的工作,但考虑拿到加班费后的薪酬不错,最终还是选择入职恒立液压。从目前来看,王清负责工作的加班强度,在她的预期范围之内。

“研发、技术、采购之类的岗位,基本都是单休。”在王清看来,公司这么做是无奈之举。“大家都太忙了,公司体量大,效益好,业务量当然也就多了。”此时此刻,正值草长莺飞的4月。按照惯例,一般每年三四月份,都是恒立液压订单的高峰期。

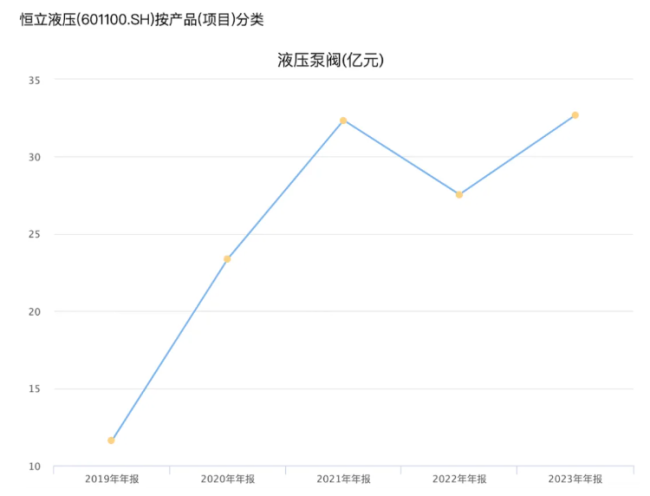

液压油缸被视为挖掘机的“心脏”,液压泵阀是挖掘机液压系统的一部分,和液压油缸有着同样的重要性。

“为了满足下游需求,对产能进行了扩张,都是加班加点。”在2021年3月的一次机构调研会议中,恒立液压负责人曾提到。今年的春天也不例外。“忙碌”也是2023年恒立液压员工的工作常态。

员工加班加点背后,是恒立液压源源不断的订单量。2023年,恒立液压归母净利润24.99亿元,资产负债率还不到25%。

恒立液压之所以逆势稳步前行,一方面是其仍牢牢握着一些大客户,国内有三一重工、徐工集团等工程机械巨头,国外有美国卡特、日本神钢等全球知名主机客户。早在2021年,恒立液压前五大客户的销售额,就占年度销售总额的一半以上。

给汪立平财富值添砖加瓦的动作还有,截至2023年,“恒立液压几乎从川崎重工手里,夺走了国产中小挖掘机液压泵阀90%的市值份额。”接近恒立液压的资深工程机械人士宋枫告诉「市界」。川崎是日本的一家重工业公司,它曾与日本KYB、德国博世力士乐等日德企业,垄断了中国液压系统市场。

▲(资料来源/恒立液压2023年年报)

2021年开始,受全球供应链紧张、资源价格上涨等因素的影响,美国卡特等国外公司纷纷开始调高产品价格,这让它们在中国地区失去价格上的竞争力,从而丢盔弃甲,市场份额一降再降。

以川琦为例。“川琦的液压泵阀本比恒立贵,这次涨价之后,川琦的液压泵阀价格更贵了。市场大环境深度调整中,很多中小挖机疯狂减配,放弃了川琦,选择恒立液压。”宋枫告诉「市界」。

毕竟,机械行业周期下行中,大家都需要降本增效。而恒立液压的液压系统,在国内国际竞品当中,性价比可谓是一骑绝尘。并且,2018年开始的国产化替代的发展逻辑,已经在恒立液压擅长的油缸赛道实现。这也是2023年恒立液压,业绩逆势增长的另一重要原因。

得益于此,汪立平家族的身价,也有了进一步的跃升。《2023胡润百富榜》显示,汪立平家族610亿元的身价,相较于去年的财富增加了110亿元,汪立重新坐上常州首富的宝座。

2019年到2021年,汪立平连续三年登顶常州首富。2022年,受上游原材料上涨,以及工程机械周期性等因素的影响,恒立液压的毛利率承压、挖掘机油缸销量下滑。这一年,天合光能的创始人高纪凡,取代汪立平成为常州首富。

时至今日,荣耀归来的汪立平,不知是否记得,他的前半生曾多次上演,这种有惊无险的戏码?有人是记得那些惊心动魄的往事,比如担任十多年液压工程师的冯欢。

这些年,冯欢跟恒立液压打过不少交道,也买过这家公司的股票。因此,他比普通人更清楚恒立液压的每一次危机。

有惊无险,挺过多次难关

冯欢还记得,汪立平首次遭遇周期性风险,是在2004年。当时,为了防止经济过热,国家对产业结构进行调整,工程机械市场迅速萎缩,国内挖掘机销量顺势下滑。恒立液压也因此受到巨大冲击,经营业务大幅下降。

这种冲击延续到2008年。直到2009年,重点建设铁路、公路、机场等国家战略,激活了挖掘机行业,恒立液压才时来运转。两年后,挖掘机市场迎来高峰,汪立平将恒立液压上市。

2012年开始,是汪立平的又一次低谷期。经历四万亿的基建刺激后,恒立液压的净利润四连降,2015年、2016年连续两年扣非归母净利润为负值。一直到2017年开始,挖掘机行业再次迎来持续高景气,恒立液压的经营,也表现为持续高增长。

这种繁荣景气,一直持续到2021年。这一年,恒立液压归母净利润为26.94亿元,较2017年的3.82亿元增长6.05倍。令人疑惑不解的是:恒立液压在其发展过程中遇到过不少坎,为何每一次,都能够安稳度过?

每一次行业低谷期中,多数国内和国外液压厂商,选择以收缩产能、减少研发投入的方式,来缩减成本,“汪立平却带领恒立液压,逆势布局、加大研发,大幅缩小与竞品之间的技术与产能差距,并借此打入多家重要客户的供应体系。”冯欢向「市界」解释道。

以2012年-2016年的那次危机为例,尽管恒立液压面临的形势堪忧,但其在2012年仍再次投入年产12万只的挖掘机油缸项目;2015年,恒立液压又收购了柏林哈威InLine柱塞泵工厂.......实际上,汪立平在逆势扩产之余,还加大了研发投入。

那些年,恒立液压常年保持4%以上的研发投入。这一系列动作,为恒立液压在行业回暖后,业绩实现快速增长,奠定了重要基础。不过,大海航行,还得靠舵手。有惊无险挺过多次难关的恒立液压,靠的正是汪立平这位旗手。北山常成基金投研院执行院长王兆江告诉「市界」,汪立平低调、务实、专注,热爱学习和研究,且有着超常的行业前瞻力,深刻明白掌握核心技术竞争力的重要性。

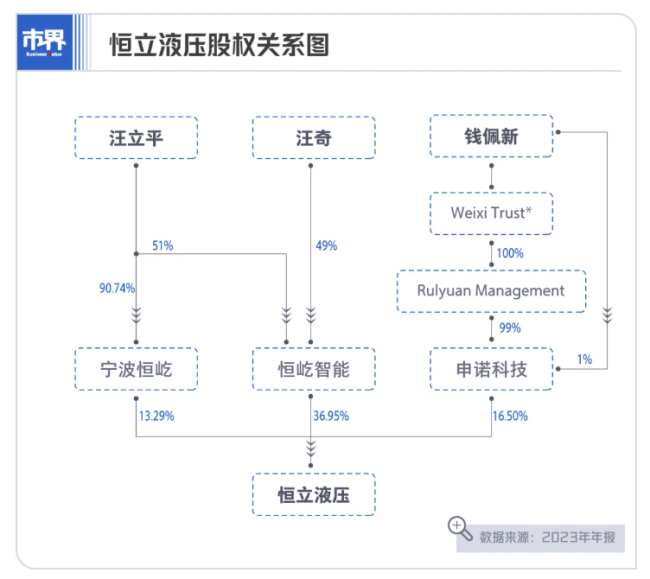

这对立足制造行业来说非常重要。这也是恒立液压在国内行业,一直占据领先地位的主要原因之一。实际上,恒立液压是一个地地道道的家族企业。汪立平以及家族一致行动人(妻子钱佩新及儿子汪奇),通过恒屹智能、申诺科技及恒屹投资公司,合计持有公司67.29%股份,成为公司的实际控制人,拥有绝对的控制权。

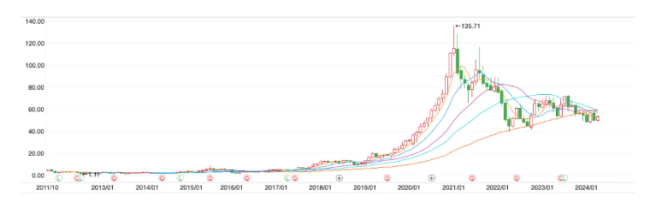

自2016年以来,机械工程行业持续高景气周期中,恒立液压的K线走势,完全可以跟贵州茅台媲美。这种令股民振奋的行情,一直延续到2021年1月29日。这一天,恒立液压的股价,来到了135.71元每股的历史高位。

成为大白马股的恒立液压,是机构集中抱团的优良品种。据《阿尔法工场》报道,截至2021年三季度,共计58家基金、2家QFII、1家信托等66家机构,持股恒立液压11.44亿股,占流通盘比例高达87.65%。一路上扬的股价,也吸引不少散户入场。这其中就有冯欢。

冯欢从2019年开始观望恒立液压,但直到2020年9月,大概六七十元每股时,才买入20万元股票。在股价上涨至110元左右时,冯欢赶在2021年春节之前,抛掉了手上持有的恒立液压股票。一来一去,短短四个月时间,冯欢就赚了十多万元。回忆起这段炒股经历,冯欢向「市界」连声感叹道,“幸亏那时候抛了”。

▲(恒立液压股价走势图。来源/同花顺)

因为,从2021年1月29日,恒立液压的股价来到历史高位后,便一路震荡至100元以下。进入2022年,在股价持续下跌中,恒立液压的市值,一年没了900亿元。进入2023年乃至2024年,恒立液压的股价并没有明显起色。截至4月22日,恒立液压53.93元每股的股价,较之于高峰时期缩水了60%。

针对公司股价持续下跌、市值大幅缩水背后的原因,恒立液压证券事务部相关人士回应「市界」道,受整体大盘的影响;之前蓝筹股的行情,导致估值过高。那么,针对股价和市值问题,恒立液压有何解决办法?“在考虑,会第一时间进行公开披露。”上述相关人士说。

中国液压老大,难敌国际百年老店?

尽管目前恒立液压的股价,随着大盘的走势仍然一路向下,但在资本市场看来,恒立液压还有很大的想象空间,汪立平还有故事可以讲。

在国内,挖掘机油缸基本实现国产化之下,恒立液压已经拔剑四顾无对手了。毕竟,早在2021年,恒立液压就拿下55%的市场份额,将其他竞争对手远远甩在身后。按照恒立液压去年归母净利润24.99亿元的实力,这个成绩恐怕短期内无人超越。

繁荣背后,也有隐忧。工程机械行业震荡,企业竞争愈发激烈,市场早已今非昔比,以挖掘机主机厂家为例。“产品售价越来越低了。十年前一台62米泵车卖600多万元,现在有企业180多万元就能买到,差距太大了。”一名接近三一重工的人士向「市界」感叹道,主机厂家利润少,就会压缩成本,让供应商降价,或者更换供应商,或者自己研发生产。

2023年年报显示,恒立液压毛利率为41.58%,尽管跟2022年40.55%相比仅仅微增,但这个数据已经跑赢了很多企业。行业内一些主机厂家的毛利率不到20%。也正因为此,为了降低成本,三一重工、徐工集团等工程机械企业,开始自主研发油缸、泵阀等挖掘机配件。对恒立液压来说,这是一个危险的信号。毕竟,三一重工们是恒立液压的重要大客户。

尽管恒立液压称坚持高端定位的高压油缸产品,但在王清看来,无论是油缸还是泵阀液压系统,无论是在国内还是国外,恒立液压实质上走的中低端路线,主打一个性价比之王。这个是它的优势,也是它的机会。

“留给恒立液压向上突破的时间,大概还有两年。”宋枫认为。也因此,恒立液压的想象空间,更多在国际化市场。从长期来看,中国工程机械品牌仍有较大上涨空间,工程机械出海的长期逻辑依然存在。

方正证券给出的数据显示,2020年中国工程机械品牌在北美、日本、西欧、印度等地的市占率分别为10.9%、19.8%、24.4%、27.2%,低于中资品牌在海外31.2%的平均市占率水平,这些地区仍有很大开发潜力。而在以俄罗斯、中东非洲、南美为代表的其他地区,我国工程机械产品总体市占率已经达到66.1%,虽然这些地区市占率已经达到较高水平,但受益于制造业及城镇化进程等多因素带动,其市场规模增长潜力值得期待。

恒立液压也看好国际市场,它曾给自己定下一个目标:海外市场销售,要占到总营收的一半。

“基本上跟着国内的主机厂家出海,能拿到一大部分市场。而国外的一些中低端品牌,在恒立液压的低价战略下,市场份额也会被挤压。”王清给出了这条建议。

其实,无论是技术研发、产能建设,还是销售与服务,恒立液压都早早开始布局了。比如收购德国柏林InLine液压、日本服部精工等企业。并且,为了搞研发,“老汪(汪立平)很舍得花钱。他从博士力乐等公司,挖来了不少技术人员。”多名接近恒立液压的人士告诉「市界」。

汪立平曾定下了一个目标:海外市场销售要占到公司总营收的一半。只可惜,透过刚刚出炉的2023年年报可以看到,恒立液压的海外销售额为19.27亿元,尽管与上年相比增长了9.95%,但该数据仅占公司总营收的21.5%。这离国外销售占营收一半的目标,尚有一段长长的距离。“恒立液压2023年在国际上的市占率大约为7%。”宋枫告诉「市界」。

这跟博世力士乐超过20%的国际市占率相比相差有点大。博世力士乐是全球液压行业第一大龙头企业。从回复投资者的话来看,恒立液压一直将博世力士乐,以及川琦重工等国际巨头,当作头号竞争对手。

从目前来看,并不做挖掘机油缸业务的川琦,在这块业务上无法与恒立液压相提并论。国内中小挖掘机泵阀的绝大部分市场份额,也被恒立液压夺走了。

不过,在液压泵阀亟待国产化的大背景下,“大型挖掘机所需要的泵阀,还是首选川琦、博世力士乐等海外企业。”与恒立液压打过交道的王清告诉「市界」,恒立液压的泵阀,试配在超过30吨的大型挖掘机上,稳定性相对川琦们不太够。相较于液压油缸,液压泵阀的精密度和生产难度更高。

这也是恒立液压工程师们一直苦苦钻研的问题。“恒立液压的产品技术,要想追赶上国际巨头,尚需一段时间。”王兆江亦认为。除此之外,恒立液压还面临着电挖时代行业变革的挑战。

不过,相较于博世力士乐这样的百年老店,恒立液压刚行走至19岁的盛年。未来,一切皆有可能。

沃尔玛华东百货有限公司因生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂,被上海市浦东新区市场监督管理局罚款6.5万元、没收违法所得52元。

近年来,“植发”突然火了,随处可见的广告,内容都非常“吸睛”。但其背后,却是消费者维权难的问题,植发效果似乎成为完全凭运气的事情。而多起因植发失败产生的纠纷案件,最终以消费者鉴定难或举证难被判败诉。

4月23日晚间,民生健康(301507.SZ)发布2023年年度报告,报告期内,公司实现营业总收入5.82亿元,同比增长6.33%。