就茶饮市场来说,东南亚是十几年前的中国,但十几年后的东南亚能否成为现在的中国还很难说。

图片来源:Pixabay

随着新茶饮战火日益升级,曾经大红大紫的台式奶茶在2023年屡屡传出坏消息。

先是一点点被传出倒闭,尽管官方很快发布声明否认,但其经营不佳的事实被放到了台前;紧接着,初代茶饮品牌快乐柠檬也被曝出一年闭店超6成的负面消息。

但着急用“败退”形容或许为时尚早,卷生卷死的中国市场之外,这批从台湾起家的茶饮品牌正加速拓宽全球化版图。

2023年6月,一点点在美国洛杉矶开店,以2.99美元的价格成为美国奶茶界的“卷王”;11月,快乐柠檬母公司雅茗天地发布公告称,集团的精力将会主要集中在美国和其他的海外市场;12月,贡茶宣布将在四个中美洲国家开设门店。

往前追溯,快乐柠檬2010年便进入菲律宾,开启全球化征程;Coco都可则在2011年远征北美,目前海外门店量已超过300家;2012年出海的贡茶,全球门店量更是超出2000家。

此外还有日出茶太、一芳、歇脚亭等在内地市场鲜少见到的台湾本土品牌,在一点点们深耕大陆业务时,它们已布局海外市场多年。

2018年蜜雪冰城、喜茶、奈雪、甜啦啦、霸王茶姬等本土的茶饮新势力纷纷开启出海模式,以东南亚为核心,逐步辐射澳洲、欧洲以及美洲等地区,成为海外茶饮市场的新势力。

《2023新茶饮研究报告》显示,经历3年的蛰伏,2023年新茶饮市场规模有望达到1498亿元,增速高达44.3%,但2024和2025年,增速或将下降至19.7%和12.4%,增量转存量趋势明显。

广阔的全球市场成为下一个蓝海,“整体来看,海外新茶饮市场远远不到’卷’的程度,行业空间还有待开拓。”甜啦啦副总经理许周对观潮新消费(ID:Tidesight)表示。

老玩家坐镇,新势力扬帆,在竞合关系中,新旧茶饮势力正联手远征全球。

奶茶引路人,被卷出内地

曾经贵为奶茶引路人的台式奶茶正被卷下牌桌。

2023年,已经沉寂许久的一点点接连喜提热搜,“一点点慢慢退出奶茶界”“为什么人们不爱喝一点点了”“一点点要倒闭了”等言论逼得官方亲自下场辟谣。

官方的义正辞严并没能挽救一点点肉眼可见的颓势,据窄门餐眼数据,2020年-2022年,一点点新开门店分别为764、497、287家;2023年截止到10月,一点点新开门店数仅为55家。

在喜茶、奈雪联手掀起新茶饮风潮之前,凭借免费加小料、隐藏菜单、自选温度及甜度等操作的台式奶茶代表一点点曾是奶茶界的尖子生,也是许多90后消费者心里的白月光。

但如今,一点点似乎成了老化的代表,其招牌奶茶四季奶青、波霸奶茶、红茶玛奇朵等产品仍是十年前的大单品,比起恨不得月月上新的新茶饮,一点点的步伐日渐迟缓。

一点点的衰退并非个例,在同期出道的台式奶茶中,贡茶、快乐柠檬也日渐凋敝。

2023年10月,快乐柠檬母公司雅茗天地宣布,已出售子公司上海仙踪林餐饮管理有限公司70%的股权,而快乐柠檬更是由仙踪林100%控股。

在雅茗天地发布公告前,快乐柠檬被曝出一年关店超6成的消息,此外,据台湾证券交易所数据,快乐柠檬母公司雅茗天地2022年营收8.01亿新台币(约合1.81亿人民币),同比下降45%;亏损2.8亿新台币(约合6400万人民币),亏损同比扩大194%。

相比于他们,贡茶的衰落更加悄无声息。它曾凭借招牌产品“熊猫奶盖茶”坐拥上千家门店,但窄门餐眼最新数据显示,贡茶国内的门店量只剩下231家。

台式茶饮衰退的原因有很多,但归根结底,一方面是品牌的老化,另一方面是新茶饮市场已经高度内卷,马太效应加剧。蜜雪、古茗、茶百道等头部品牌的加速扩张挤压了台式奶茶的生存空间。

雅茗天地在财报中直言不讳:近年来大陆餐饮市场过度竞争内卷,加上疫情爆发后,消费市场大受冲击,导致营运成本大增,严重侵蚀获利表现。

图片来源:雅茗天地2022年财报

尽管如此,这批奶茶界的OG却并未彻底放弃自己的老本行,在中国市场之外,他们正加速海外市场的扩张。

在出售内地业务的同时,雅茗天地宣布未来集团的精力将会主要集中在美国和其他的海外市场。

事实上,在大陆风头正盛的同时,快乐柠檬也悄悄布局了海外业务,2010年,快乐柠檬进军菲律宾,开启出海第一步,在随后十几年,将版图扩张至东南亚、美洲、澳洲、欧洲乃至中东。

雅茗天地2022年财报提到,快乐柠檬在美国门店已超过100家,预计2024年拓店200家以上目标可以达成,“公司将集中布局美国市场,并同步开拓海外新市场。”

贡茶也早早开启了出海业务,2012年贡茶登陆韩国,并于2020年在伦敦开设了全球总部。

据FoodTalks消息,2023年贡茶新签署了一份总特许经营协议,计划未来10年内,在中美洲四个国家开设50家分店。

另据“worldcoffeeportal”网站报道,贡茶计划到2025年在美国开设500家门店,并预计在未来12个月内在欧洲进一步扩张。

对于台式奶茶而言,内地市场是理想标的却不是唯一选项,除了上述品牌之外,日出茶太、一芳、歇脚亭等在内地不知名的台式奶茶也早早地布局海外。在内地新茶饮出海前,他们率先远征全球,完成了对老外的味蕾启蒙。

台式奶茶:奶茶远征的先行军

“奶茶打响名气的方式有两种,一种靠营销,一种靠店多,日出茶太就是后一种。”

当被问及在国外见过哪些奶茶品牌时,留学过加拿大的菁菁脱口而出日出茶太,“日出茶太是我在国外见到最多的奶茶店。”

日出茶太的发家历程基本等同于它的全球化进程。

2005年,台湾人王耀辉赴国外考察时发现,他所处的咖啡行业在国外已经十分成熟,反倒是奶茶赛道鲜有品牌出现。

作为现代奶茶的故乡,台湾有成熟的奶茶发展经验,于是王耀辉决定将奶茶推向全球,并于当年成立“茶太屋”,后将其更名为“日出茶太Chatime”,意为:

“全球太阳升起的地方,都能喝到Chatime的饮料”。

2006年,日出茶太仅成立一年后,王耀辉便开启了全球化的第一步,在美国南加州开出了第一家分店,之后历经十几年的曲折发展,日出茶太陆续扩张至世界各地。

日出茶太母公司六角国际2022年财报显示,日出茶太门店覆盖全球六大洲近60个国家与地区,2022年六角国际外销占比达到61.4%,其中海外市场的主力业务正是最早出海的日出茶太。

日出茶太的全球化进程亦是台湾奶茶出海的缩影。

1987年,台湾“春水堂”率先将一种名为“粉圆”(木薯粉制成)的地方小吃丢进奶茶里,老板借“大珠小珠落玉盘”为“粉圆”取名“珍珠”,珍珠奶茶由此诞生,另一个版本则是由台南翰林茶馆的老板涂宗和率先发明了珍珠奶茶,但大体经过也与之类似。

珍珠奶茶诞生后的两三年里,波霸奶茶、白珍珠奶茶相继出现,奶茶热的兴起倒逼了工业技术的引进,自动封口机的问世让奶茶外带开始流行。

技术的变革与旺盛的消费催熟了奶茶行业,90年代后,85度C、50岚、Coco都可、一芳、清心福全、Cama等品牌迅速崛起,在本就不大的台湾市场展开激烈交锋。

日出茶太财报中提到,即便是2022年,台湾饮料店营业额也仅有1100亿新台币,折合成人民币约为253亿元,“台湾市场仍维持极度竞争状态且整体规模已接近饱和状态。”

图片来源:日出茶太2022年财报

因此,拓展域外市场是台湾奶茶品牌扩张的必经之路,除了进军内地,另一条路径便是出海。

2010年后,快乐柠檬、Coco都可、贡茶等台湾奶茶品牌相继出海,或是从毗邻的东南亚发迹,或是从消费更高的美国起家,总之兜兜转转多年,他们最终在世界各地殊途同归,成为第一批将奶茶带向全球的OG。

但正如老咖啡在中国市场发展了20多年都不温不火,直到瑞幸把咖啡做成了带咖啡味的饮料才让咖啡成为大众化的饮品,奶茶出海也面临着能否征服老外味蕾的问题。

好在国外有足够多的华人群体。《世界侨情报告(2020)》指出,全球共有超1亿的海外华人,分布在200多个国家和地区。

华裔历史学家韩清安在《横滨中华街》里曾提到,世界各地的中国城兴起时都离不开「三把刀」:厨师的菜刀,裁缝的剪刀和理发师的剃刀,相近的口味特征和对故土的怀念,让华人成为奶茶远征海外最初的消费者。

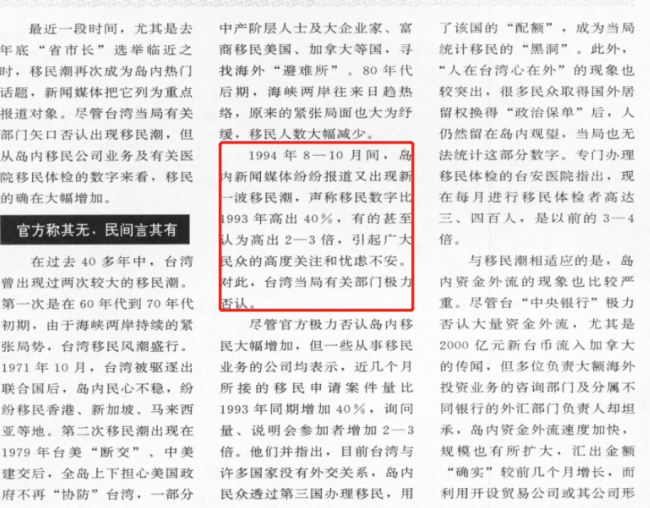

事实上,出海最早的奶茶正是华人自己开的独立奶茶店,据当时报道,90年代台湾曾兴起一波移民潮,奶茶跟着台湾同胞跨洋越海,以档口店、夫妻店的形式在异国他乡扎根求生。

图片来源:《台声》杂志1995年《台湾新一波移民潮透视》一文

比如欧洲奶茶鼻祖BoBoQ便是台湾商人赖明锦因思念故土的珍珠奶茶而创立。2012年BoBoQ成为全欧洲第一珍珠奶茶品牌时,日出茶太才刚刚入驻伦敦,快乐柠檬2年后才姗姗来迟。

直到今天,华人华侨以及留学生群体依然是奶茶在海外市场的主流消费者,即便是在全欧洲最爱奶茶的英国,连锁品牌们也更习惯贴着华人开店。

比如快乐柠檬在伦敦和伯明翰的首店均是开在中国城内,日出茶太在英国的门店分布也聚焦在华人较多的伦敦、伯明翰、曼彻斯特、利物浦等地区。

图片来源:日出茶太官网

在澳洲市场,日出茶太也明确指出华人的价值所在,2022年财报提到,“澳洲市场受惠于总体经济及移民人口呈现每年成长趋势,遂带动生活水平提升及生活习惯多元化。”

中东市场亦是如此,歇脚亭Sharetea2012年进入迪拜时,其总代理就是前阿联酋航空空姐焦燕,其初衷正是因为自己爱喝,日出茶太在迪拜的代理商Jateen Jaduram也是感受到华人群体数量的上升,才争取了代理权。

整体来看,台湾奶茶是1.0时代奶茶出海的主力军,本土市场的有限性让出海成为不得不走的一步棋,而广阔的华人世界则为他们的远征提供了追随的方向。

但时至今日,这批出海多年的奶茶品牌也没能让奶茶成为世界化的饮品,根植华人,困于华人是始终难解的困境,即便是已经覆盖六大洲的日出茶太,财报中依然坦承地表示:

外销市场的半壁江山仍在亚洲。

新茶饮出海:狭路再相逢

2018年是茶饮出海新的分水岭。

在此之前,海外市场仍被台湾的珍珠奶茶占据,仅有少部分内地品牌在海外有所布局。

但随着内地市场竞争的加剧,一条街道涌现七八家奶茶品牌的现象频频出现,于是寻找下一个蓝海成为内地新茶饮打破内卷的新思路。

和上一代台式奶茶一样,内地新茶饮出海的重心也放在了东南亚。这里毗邻中国,能降低国内供应链的运输成本,全年高温的气候也更适合奶茶生存,此外,东南亚也是全球华人分布密度最高的地区,更容易打开市场。

东南亚外卖平台GrabFood数据显示,自2018年起,整个东南亚珍珠奶茶的订单量一直在快速增长。其中,印尼2018年的订单量增长甚至达到了8500%。

2018年后,蜜雪冰城、喜茶、奈雪的茶以及霸王茶姬先后出海东南亚,喜茶和奈雪将首站放在新加坡,霸王茶姬选择了马来西亚,蜜雪冰城则是越南,这些国家的消费力也各自契合了品牌自身的价格定位。

经过3年疫情的停摆,2023年,内地新茶饮开始加速出海进程,除了东南亚以及毗邻的日韩,对欧美澳的远征也提上了日程。

8月起,喜茶相继进入英国、澳大利亚、加拿大、美国等国家,在伦敦、纽约等标志性的城市开出首店;

10月1日,甜啦啦雅加达六家门店齐开,并宣称到年末要在印尼开60多家门店;已经递表的茶百道也开启了出海征程,并将首家门店落户在韩国。

目前来看,以东南亚为首的海外新茶饮市场主要分布三类玩家,一类是传统的台湾奶茶,以Coco、日出茶太等为代表;一类是2018年后登陆的新茶饮势力;还有一类则是本地的奶茶品牌,比如Tealive。

甜啦啦副总经理许周提到,从国内新茶饮同业的海外竞争情况来看,不同的品牌定位意味着不同的竞争方向,彼此并不冲突。

“而从中国新茶饮品牌与当地本土茶饮品牌的竞争来看,目前我们观察到当地的茶饮品牌还没有发展成熟,规模有限、产业根基不深,对中国茶饮品牌的威胁甚微。”

反过来也是一样,茶饮新势力的进入并未挤压台式奶茶和本地奶茶的生存空间。事实上,出海的新茶饮在海外普遍是高一档次的存在,即便是蜜雪冰城在海外也比本地奶茶更贵。

茶饮从业者郭超提到,不同的东南亚国家竞争强度也有不同,“像新加坡、马来西亚经济更发达,竞争比较激烈,但越南经济水平较低,消费者收入不高,占主导地位的仍是10元以下的本地奶茶。”

以Tealive为例,其创始人吕伟立曾是日出茶太的代理商,后来与日出茶太分道扬镳创立了Tealive,如今已经成为马来西亚最大的奶茶品牌,而Tealive面向的正是中低端收入人群。

许周也提到,就国内市场来说,中国消费者在健康化的驱使下对糖分的接受度逐步降低,大家更偏爱半糖和无糖产品,而海外很多消费者仍然青睐传统的高甜饮品。

“东南亚整体还处于珍珠奶茶的时代,没有迭代过来,对健康茶饮的意识也没有被唤醒。”郭超表示。

换句话说,在国内因消费升级传导出的茶饮升级在东南亚市场尚未发生,占据高端地位的茶饮新势力在东南亚市场仍旧只是新进者而非颠覆者。

就茶饮市场来说,东南亚是十几年前的中国,但十几年后的东南亚能否成为现在的中国还很难说。

“全球经济的发展趋势并不明朗,至少十年内东南亚的奶茶竞争格局应该还是并行的趋势,大家在各自的价格带里存活。”

反观欧美市场,消费者的消费力更高,但热衷高糖,加上Coco、日出茶太等台式奶茶布局多年,当地人对传统的珍珠奶茶认知度更高。

与此同时,无论是文化差异还是法律风险都在无形中抬高内地新茶饮进军欧美的成本,“新茶饮在欧美市场目前仍是一片空白。”郭超表示。

结语

从2018年至今,茶饮新势力的出海进程已迈过5年,除了蜜雪冰城号称在海外开了4000多家门店之外,多数品牌的海外门店量还保持在个位数或双位数。

“但其实已经很快了。”郭超表示,“只是我们习惯了国内的拓店速度,会觉得出海的节奏太慢。”

郭超提到,东南亚整体的工作效率并不高,“海外的招聘周期普遍在3-4个月,但在国内十天半个月就得入职了。”

除了效率,东南亚的供应链也没有国内成熟,不少原材料还需要从国内运输,“即便是杯子,国外的工厂可能都达不到生产标准,或者良品率非常低,导致成本更高,不如从国内直接运。”

回到新老竞争的问题上,尽管在全球市场,台式奶茶尚未领略在内地遭受的高度内卷,但随着新势力的出海,他们也不敢怠慢,或是扬言将海外市场作为重心,或是直接加速开店。

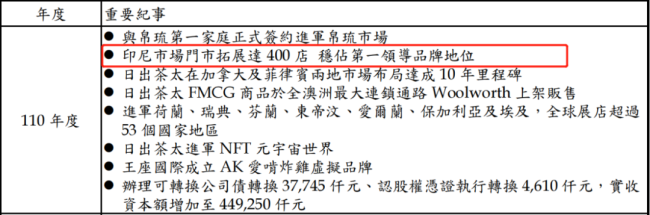

在2022年财报中,日出茶太提到自己在2021年凭借400家门店的体量稳居印尼第一领导品牌,但如今蜜雪冰城已在印尼布局超2000家门店。

图片来源:日出茶太2022年财报

但比起茶饮新势力引发的竞争,更值得关注的仍是市场空间。

霸王茶姬联合创始人尚向民曾提到,“对于大多数出海的茶饮品牌来说,九成以上的消费者都是华人。”

“你可以一口气铺十家店,但铺完后能不能活下来是个问题。”郭超表示,“我们在国外调研时发现,50家店以上的连锁品牌就算很稀有的了。”

在征服老外味蕾的问题上,新老茶饮面临同样的困境,这或许需要几代人的耕耘,又或许只需等待时间的馈赠。

在这个问题上,咖啡入华的故事或许提供了最有价值的参考。

《中国营养健康食品行业蓝皮书》显示,截止2022年,中国营养健康食品行业规模已经达到5,885亿元人民币,预计2027年将超过8000亿元人民币。

对于2024年的食品赛道,“故事性”、“概念性”的项目只会越来越少,健康是现在也是未来。此外,除了备受青睐的供应链企业,科技、信息平台也在2023年成为了香饽饽。

民以食为天,春节饮食更需注意。2月2日,市场监管总局发布的关于春节期间食品安全专项抽检情况通告显示,随机抽取的1500批次中,检出14批次样品不合格。

2月1日,安踏体育(02020.HK)旗下品牌Amer Sports成功登陆纽交所,发行价为13美元,当日收盘,每股报13.4美元,总市值64.92亿美元。

上海市市场监督管理局发布商品包装物减量(过度包装)监督抽查结果显示,标称商标为三全、思念、连咖啡的产品存在包装空隙率不合格的情况。

美国当地时间1月30日,美国联合包裹运送服务公司宣布将裁员1.2万人,同时恢复每周五天在办公室工作的政策。

随着新能源车渗透率提升,各车企高度重视充电设施的建设。近日奔驰与宝马成立的合资公司获国内批准成立,该公司将加速布局中国充电网络。