2024年1月2日,两家现制饮品连锁企业——蜜雪冰城、古茗的上市申请同时出现在港交所官网。

现制饮品指的是现场制作、可立即饮用的饮品。从数据上看,2022年中国人均年消费现制饮品约18杯,欧美国家人均达2、3百杯。

值得注意的是,欧美国家人均几百杯现制饮品几乎全是咖啡。奶茶、果饮能否像咖啡一样成为嗜好品,还是未知数。

于是,中国现制饮品“开拓者”分兵两路:一路主攻咖啡,如瑞幸(PINK:LKNCY);另一路主攻茶饮、果饮,如蜜雪冰城、古茗、奈雪的茶(HK:2150)。

预计2024年,四家企业将在资本市场聚首。

奈雪的茶输掉增速

据财报显示,截至2023年9月30日,奈雪的茶共经营1360间直营门店(加盟店仅有4间)。

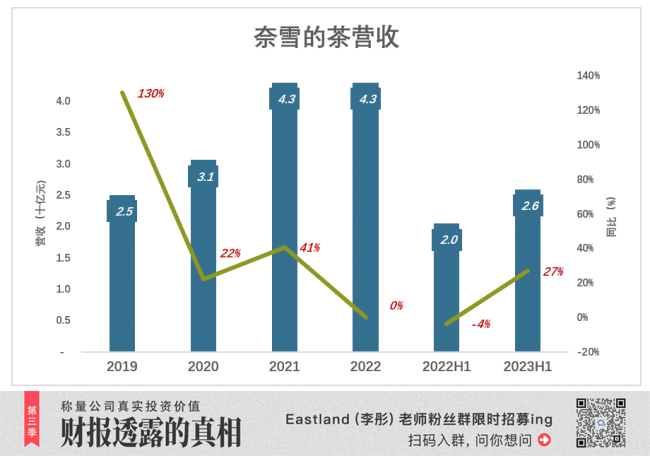

2019年,奈雪的茶营收突破25亿,同比增长130%;

2020年、2021年,营收增速分别为22%、41%;2022年营收增速为零。

2023年H1,营收25.9亿,同比增长27%。

相比之下,蜜雪冰城、古茗采取加盟模式,截至2023年9月30日,中国门店数分别为3.2万间、9000间。

从星巴克到端幸,从蜜雪冰城到奈雪的茶,各品牌旗下门店在面积、选址、运营方面差异很大,横向对比开店数没意义。但纵向对比门店数量,还是足以显示品牌扩张力度。

同为加盟模式,密雪冰城门店增速比古茗更快,营收规模一路领先:

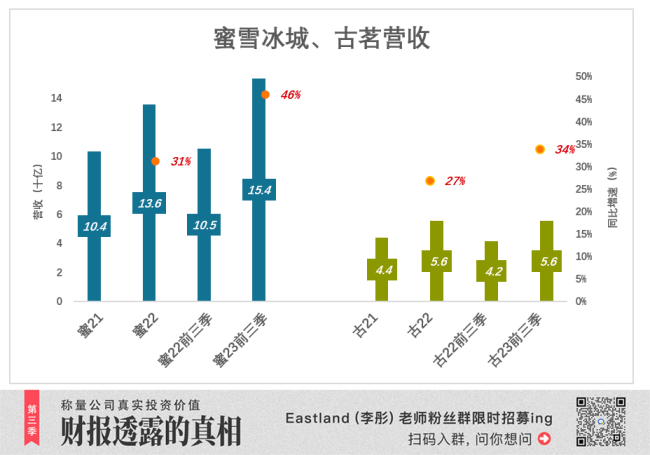

2022年,蜜雪冰城营收136亿,同比增长31%;

2023年前三季,蜜雪冰城营收154亿,同比增长46%;

2022年,古茗营收55.6亿,同比增长27%;

2023年前三季,古茗营收55.7亿,同比增长34%。

从数据可以看出,蜜雪冰城基数更大、增幅更高,领先优势逐步扩大。而论门店数量扩张速度,加盟模式有天然优势,奈雪的茶只能甘拜下风。

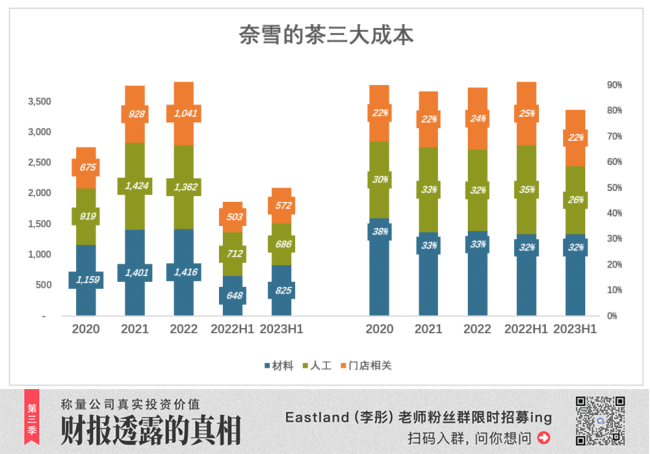

奈雪的茶三大主要成本

按照占营收的比例来看,奈雪的茶三大主要成本为材料成本、员工成本和门店成本。

材料成本

约占营收的三分之一,近年有小幅下降趋势:

2020年材料成本11.6亿,占营收的38%;

2021年材料成本14亿,占营收的33%;

2023年前三季,材料成本8.3亿,占营收的32%。

人工成本

占营收的比例与材料成本不相上下:

2020年人力成本9.2亿,占营收的30%,比材料成本占比低8个百分点;

2021年人力成本14.2亿,占营收的33%;

2023年前三季,人力成本6.9亿,占营收的26%,比材料成本占比低6个百分点;

门店成本

包括租金、设备折旧、使用权资产摊销、水电等:

2020年门店成本6.8亿,占营收的22%;

2022年门店成本突破10亿,占营收的24%;

2023年前三季,门店成本5.7亿,占营收的22%;

尽管努力压缩,但奈雪的茶与门店相关的成本仍然占营收的20%以上。与采取加盟模式的蜜雪、古茗相比,有巨大的成本劣势。

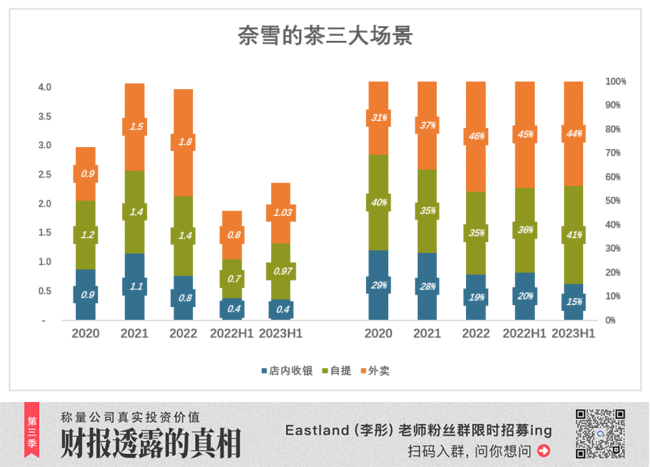

消费场景剧变,削弱门店价值

奈雪的茶将用户消费场景分为三种:一是门店点单——现场下单并支付;二是自提订单——使用微信/支付宝小程序或奈雪APP(包括现场使用);外卖订单——需要配送服务的订单。

2018年,店内收银占比高达93%,外卖占比7%,自提为零;

2019年,店内收银占比降至69%,外卖占比提高到17%,自提14%;

2020年,店内收银占比断崖式降至30%以下,自提占比40%,外卖占比超过30%。

到2023年H1,店内收银行占比进一步跌到15%,外卖占比达44%,自提占比41%。

与门店相关的成本及人力成本合计接近营收的50%。例如2023年H1,门店、人力成本合计12.6亿,占营收的48.5%。

如今外卖、自提成为主流,前者由第三方提供配送服务,后者对门店的依赖、人力成本也大幅降低。2023年H1与门店相当的12.6亿支出,而“店内收银”模式营收才3.5亿。

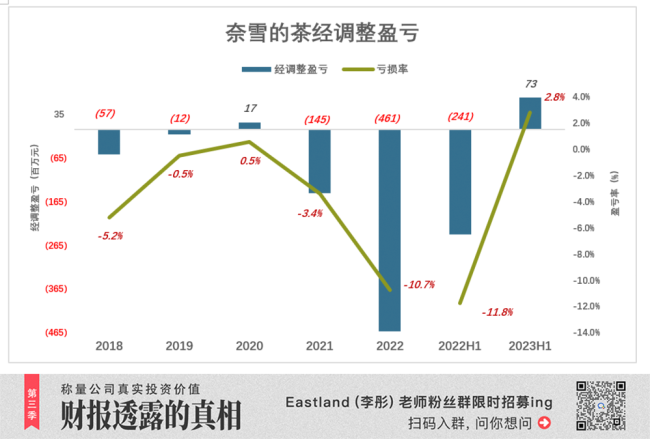

在“友商”上市前扭亏

剔除对净利润影响较大的几项公允值变动,奈雪的茶在年报中披露了“经调整净亏损/利润”(non-IFRS)。

2020年,经调整净利润为1664万元;

2021年,净亏损1.45亿,亏损率3.4%;

2022年,净亏损4.61亿,亏损率10.7%;

2023年H1,三大成本合计占营收的比例从90%降至80%,其中材料成本率未变、人工成本率降低7个百分点、门店成本率降低3个百分点。剔除852万公允值损失,税后净利润约7300万(2022年H1,经调整亏损约2.4亿)。预计2023年将实现全年扭盈利。

2023年H1奈雪的茶扭亏为盈,关键是三大成本合计占营收的比例从90%降至80%。

此外,预计蜜雪冰城、古茗将在2024年招股。这意味着对中国现制饮品市场感兴趣的投资人而言,可选择的标的增至四家。奈雪的茶通过降本增效(主要通过压缩人力成本)扭亏为盈,正当其时。

蜜雪冰城、古茗“成色”对比

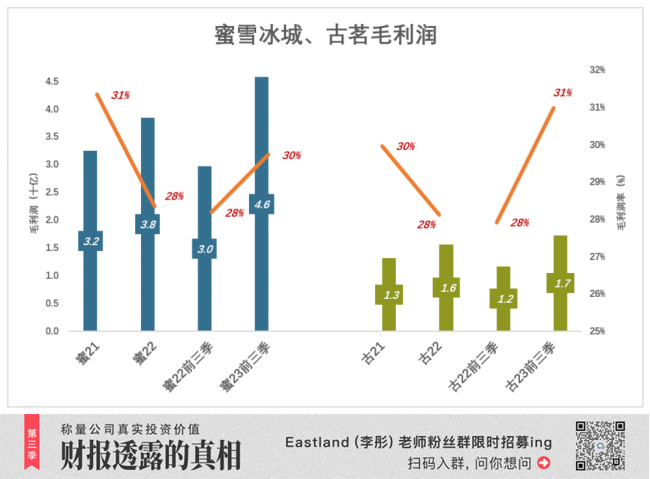

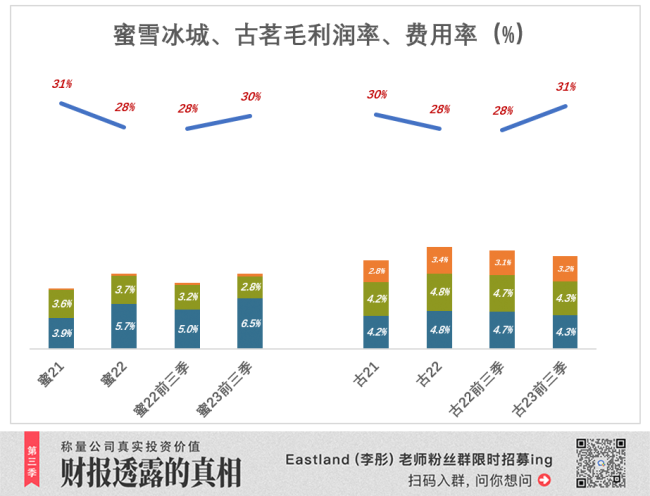

1)毛利润

蜜雪冰城、古茗毛利润率都在30%左右。

2021年,蜜雪冰城毛利润32亿,毛利润率31%;2022年毛利益38亿,毛利润率28%;2022年前三季,毛利润46亿,同比增长54%,毛利润率30%。

2021年,古茗毛利润13亿,毛利润率30%;2022年毛利益16亿,毛利润率28%;2022年前三季,毛利润17亿,同比增长48.5%,毛利润率31%。

数据对比可知,由于规模优势,蜜雪冰城盈利能力更胜一筹。

2)费用率

蓝色折线代表毛利润率、彩色堆叠柱代表费用率,只有蓝色淹没彩色,才能录得利润。

下图中,密雪冰城、古茗的“蓝色”均远远高于“彩色”:

蜜雪冰城

2021年毛利润率31.3%,市场费用率3.9%、行政费用率3.6%、研发费用率仅0.16%,总费用率7.7%;

2022年毛利润率回落至28.3%,市场、行政费用率分别增至5.7%、3.7%,总费用率提高到9.6%;

2023年前三季,毛利润率29.7%,总费用率9.6%.。

古茗

2021年毛利润率30%,市场费用率4.2%、行政费用率2.8%、研发费用率1.5%,总费用率8.6%;

2022年毛利润率28.1%,市场、行政费用率分别增至4.8%、3.4%,研发费用率2.1%,总费用率突破至10.3%;

2023年前三季,毛利润率31%,总费用率9.9%。

2023年H1奈雪的茶扭亏为盈,关键是三大成本合计占营收的比例从90%降至80%。

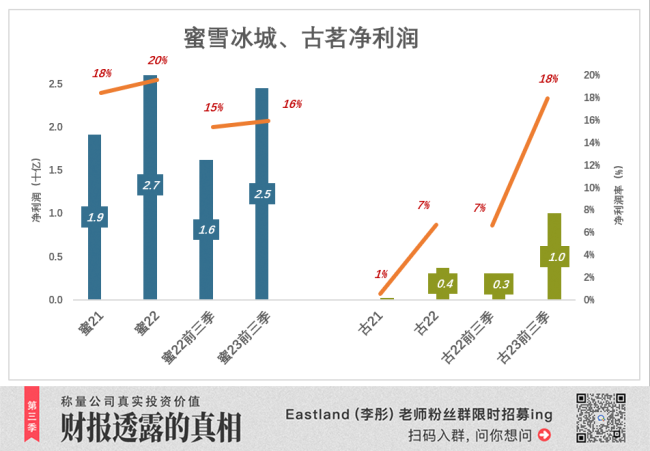

3)净利润

蜜雪冰城净利润稳中有升:2021年净利润19亿,利润率18%;2022年净利润27亿同比增长39%,利润率提高到20%;2023年前三季净利润25亿,同比增长51%,但利润率回落至16%。

古茗规模化盈利从2023年才真正开始——前三季净利润10亿,利润率18%。能否持续、上市后会不会“变脸”有待观察。

总结而言,从门店数量、营收规模、盈利能力来看,蜜雪冰城是更好的投资标的。

“加盟/自营”混合模式

熟悉咖啡行业的人想必知道,星巴克在中国没有加盟店,全部自营,但这不是其一贯作风。

截至2023年10月1日(财年结束日),星巴克在全球拥有3.8万间门店,其中加盟店占比为48%。过往四个财年,这个比例基本没有变化。

截至2023财年末,北美1.78万间门店,自营、加盟店的比例为6:4;在北美以外的2.02万间门店中,加盟店占比达56%。

北美(美国、加拿大)是星巴克发迹的“大本营”,天时、地利、人和俱佳。可见,“六四开”是令星巴克“安心”的自营店、加盟店比例。因为,加盟业务毛利润率是为自营业务的5倍!(注:自营业务毛利润率约15%、加盟业务毛利润率约为75%)

星巴克进入新市场的过程可以归纳为“三步走”——

第一步,以加盟店试水;

第二步,如果对目标市场有信心则改为以自营为主,甚至全部自营;

第三步,择机向自营、加盟“六四开”的理想状态过度,此时的加盟店与试水时的“初级加盟店”相比有很大提升。

星巴克1999年进入中国,2017年自营、加盟门店数分别为1540间、1396间。2018年,星巴克将在中国的所有门店改为自营,标志着在中国已经走到第二步。星巴克日本也处于这个阶段。

2017年10月,瑞幸开出第一间自营店,此时已进入中国市场18年的星巴克在中国拥有近3000家门店(自营、加盟各半)。

2019年瑞幸开启了“零售伙伴”模式。瑞幸为“零售伙伴”提供选址、店面设计、物流及原材料(如咖啡豆、牛奶等),不收取加盟费而采取利润分成。以让渡部分毛利润为代价,换取零售伙伴的资金及本地人脉资源,同时节约门店租金/设备折旧成本。

截至2023年9月末,瑞幸1.33万间门店中,自营、加盟数量分别为8807间、4466间。

总结来看,星巴克、瑞幸的“自营/加盟”混合模式位于金字塔顶层;蜜雪冰城、古茗的传统加盟模式是中间层;奈雪的茶的纯直营模式在增速、盈利能力方面均不占优势,位于底层。

近日,王石在某视频平台直播时,有网友提问:关于近期姚振华先生的新闻,您怎么看?对此,王石认为,围堵的员工的行为有他们的无奈,但并不可取;现在经济形势不好,企业家非常困难

元旦旅游热再现,东北冰雪经济成市场焦点,哈尔滨相关话题频上热搜。机构指出,随着冬季旅游市场升温,“冷经济”正在释放“热效应”,相关公司已积极布局。

2023年,被业内称为茶业复兴元年。借此,中华网邀茶文化学者、《茶叶战争》作者周重林,点评2023年茶行业十大新闻事件,展望2024年茶产业。

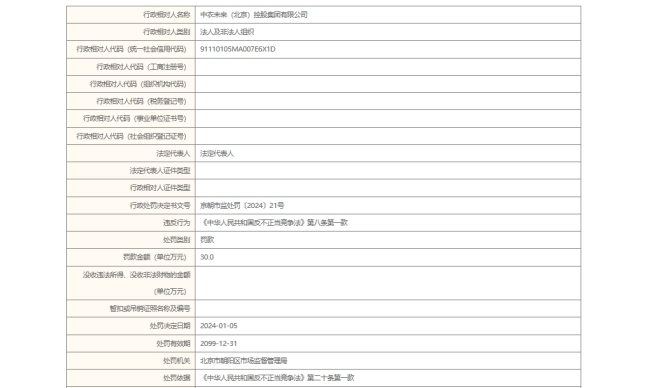

中农未来(北京)控股集团有限公司因“宣传内容虚假”,被北京市朝阳区市场监督管理局责令改正违法行为,并处罚30万元。

在业内人士看来,预制菜定义应考虑三个要素:是否允许使用防腐剂、是否采用冷链运输、是否需复热后方可食用。