啤酒业进入了一个平台期。

去年下半年开始,啤酒销量的恢复性增长戛然而止,高端化的动能也在趋弱。行业性的利润,主要得益于主要原材料价格的大幅下降。但是,这种动力,能持续多久?

啤酒存量时代的特征暂时无法改变。当高端化也步入下半场,全面的、自上而下的高端化渐入尾声,啤酒行业如何演绎高端化的下半场?只能是以自下而上的价值提升,来优化市场结构。

在精酿啤酒悄然崛起,对工业啤酒造成压力之后,啤酒巨头们渐渐学会了回归,以精酿化来更好地满足消费需求。不止产品的精酿化,还有渠道和营销模式的年轻化。

工业啤酒的发展,一度偏离了啤酒的本质。当工业啤酒与精酿啤酒互相取长补短,啤酒业回归到产品、渠道与品牌,回归到以消费者服务为核心。那么,高端化下半场的终点,一定是又一次啤酒业的黄金时代。

精酿啤酒深入

地上本没有路,走的人多了,也就成了路。

本来,也没有所谓的工业啤酒与精酿啤酒之分,只有一个概念,啤酒。

可当消费者厌倦了“水啤”的寡淡,工业啤酒不再能满足消费者日益增长的需求,精酿啤酒便应运而生。

早期精酿啤酒的定义,处处针对工业啤酒,产量小、有自主权、够传统:年产量小于600万桶(95.388万吨);非精酿公司机构持股不超过25%;大部分啤酒的风味,都应该从传统或创新的原料与发酵工艺中获得。

进入中国市场后,精酿啤酒还拥有了一个更加本土化、更能代表这种特色的别称——工坊啤酒。

精酿啤酒于20世纪70-80年代诞生于美国,90年代开始在中国市场萌芽,在2012年南京第一届大师杯自酿大赛上被命名为精酿啤酒。这一年,也被成为中国精酿啤酒元年。

随着精酿啤酒的酒馆化,北京的北平机器、武汉的十八号、南京爱啤士等,成为精酿爱好者的精神家园,精酿啤酒逐渐从区域扩散至全国市场。

经过十余年时间的发展,精酿啤酒已经发展成为啤酒市场不容小觑的一股势力。特别是近几年,随着啤酒高端化的推进,工业啤酒价格整体提升,精酿啤酒在市场上的最大障碍逐渐消除,部分强势精酿品牌甚至开始进入传统流通市场。

目前,市场以精酿啤酒为主营业务的公司超过5000家,形成了至少100多个知名精酿啤酒品牌。

山西证券研报显示,2022年我国精酿啤酒的消费量也已突破140万吨,同比增速接近20%。预计2023年-2025年有望从169万吨提升至229万吨,复合年均增长率达到17%以上,增速远超啤酒行业整体。

当下,精酿啤酒销量在整个啤酒大盘中的占比不到5%,比照美国等市场的渗透率,还有非常大的提升空间。

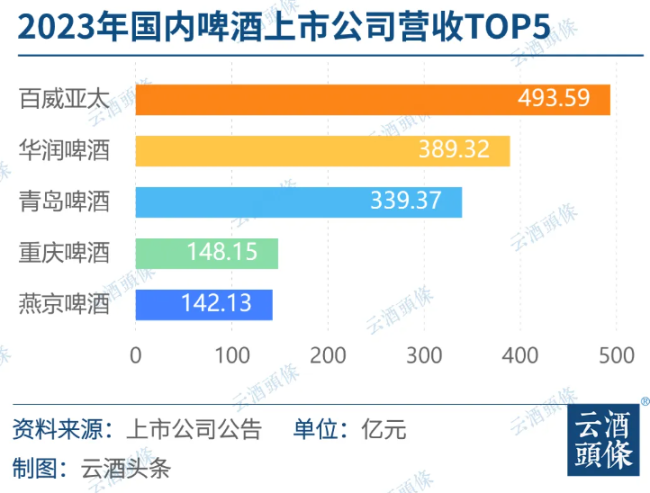

中国市场五大工业啤酒巨头,华润啤酒(00291.HK)、青岛啤酒、百威英博、燕京啤酒、嘉士伯,常年占据90%以上的市场份额。最近几年,这种密不透风的压迫感,似乎有所松动。2021年,啤酒市场CR5达到92.9%,2022年降至92.0%;2023年,几大啤酒巨头的收入增速不及行业整体,预期CR5进一步下降。

这里面,可能有一大部分,是被精酿啤酒崛起所蚁食。

倒逼工业啤酒

精酿啤酒的发展,已经到了工业啤酒巨头们不得不重视的时候了。

啤酒大厂们想继续用低质“水啤”来维持市场地位,不太现实。各类新玩家,正在用精酿、进口等啤酒产品,侵蚀它们的基本盘。新势力们拿下的年轻人市场,更加令工业啤酒们忌惮。

在工业啤酒较为强势的KA等传统渠道,精酿啤酒的布局并不深入,可在年轻人扎堆的酒吧、小酒馆、夜场、餐饮等渠道,精酿啤酒正在急速成长。

另外,一些年轻人常用的新渠道,精酿正借供应链模式快速崛起,对传统啤酒市场釜底抽薪。

除了零售渠道胖东来、盒马、美团,现在就连锅圈、绝味这些食品企业,也都在布局精酿啤酒。晚上看球想吃宵夜了,美团外卖烧烤+精酿啤酒;去绝味买小龙虾,精酿啤酒也能一起配上。

在场景化渠道的持续渗透下,有需求的地方必有精酿啤酒。这一支支奇兵,让习惯了阵地作战的啤酒大厂们,感到无所适从。

好在,痛定思痛后的学习,啤酒大厂们正在迅速调整阵营,以精酿化破局。其中,最直接的方式就是并购。

通过一系列的自建与并购,百威英博拥有鹅岛、Blue Point、10 Barrel、Elysian、Platform等数十个精酿啤酒品牌。前几年收购精酿啤酒大厂CBA(拥有WIDMER BROTHERS、Kona Brewing等品牌)后,世界啤酒老大也成为了美国精酿啤酒老大。在中国市场,百威英博着重运营鹅岛和中国本土精酿品牌拳击猫。

2023年,嘉士伯重啤(600132.SH)收购“中国第一精酿厂牌”京A,算是中国啤酒巨头拥抱精酿的标志性事件。

本土啤酒巨头,华润啤酒、青啤和燕京啤酒(000729.SZ)等,对于精酿市场的并购,较为慎重,它们有自己的精酿化路径。

产品层面,青岛啤酒(600600.SH)有IPA精酿、皮尔森精酿;燕京在大单品U8之外,推出了V10精酿白啤,以及狮王精酿;珠江啤酒(002461.SZ)也有雪堡精酿。头部工业啤酒公司,基本都在加紧建设精酿啤酒产线。

为了配合精酿啤酒业务的推进,啤酒巨头们不约而同地选择了酒馆这个场景化的渠道。百威英博在各地运营鹅岛精酿啤酒屋、拳击猫酒吧,华润啤酒旗下有JOY BREW酒馆和啤酒小镇,青岛啤酒的1903酒吧和时光海岸酒吧已经颇具规模,燕京啤酒的燕京九号和狮王餐吧紧随其后。业态最丰富的还是嘉士伯,不仅有京A,还有乌苏大大大烤和后火锅。

啤酒业回归本质

无法脱离啤酒的大趋势,来割裂式地理解工业啤酒或精酿啤酒。

近些年的啤酒高端化,不是单一工业啤酒的高端化,精酿啤酒、进口啤酒的崛起,也是重要组成部分。你可以将精酿或进口啤酒,理解为高端啤酒的一个种类。

啤酒市场的整体提升,首先就是精酿和进口啤酒影响下,工业啤酒产品力的提升。优化的方向,就是回归啤酒本质。

酿造啤酒,需要四种核心原材料,麦芽、啤酒花、水和酵母。前些年,工业啤酒为了降低成本、提升风味,添加啤酒用糖浆、啤酒花浸膏等科技与狠活儿。

啤酒业没有必要卷价格,但是可以卷产品,卷质价比。最近几年凭借产品力在啤酒市场快速崛起的单品,以燕京U8、雪花经典等为例,遵循的都是“返璞归真”的准则。

以干净的配料表为基础,增加啤酒发酵的时间。此前,工业啤酒的发酵时间一般为3-7天,而精酿啤酒多为半个月-2个月。同时,缩短周转时间,尽可能让用户喝到更新鲜、醇厚、爽口的啤酒。

找流量明星来代言,在啤酒行业,堪称创举;用酒馆这些场景化的渠道,来彻底拥抱年轻人,锁定未来的主流啤酒消费群体。

类精酿化产品+多样化渠道+营销模式变革,让工业啤酒大厂们找到了进入啤酒新周期大门的钥匙。

工业啤酒大厂之外,一些啤酒行业的新势力,正在以工业啤酒+精酿啤酒的模式,探索啤酒工业的新路径。

近几年,以斑马精酿为首的新酒厂,用工业啤酒的产业模式,生产优质的精酿啤酒,借供应链模式进入锅圈、绝味等新渠道,再以小酒馆、新电商、音乐节等形式,培育年轻人更喜爱的精酿啤酒品牌。

当下,中国啤酒业全面的、自上而下的高端化已经基本结束。啤酒市场的价值提升,进入到结构优化、精细运营的下半场。

用户在哪里,啤酒就送到哪里;用户需要什么样的啤酒,就供应什么样的产品。精酿啤酒影响下的工业啤酒大厂们,已经找到了破局之路。

也许要不了多少年,啤酒行业将不会再强调工业啤酒与精酿啤酒,而是再次回归市场的本质——啤酒。

这种自下而上的,从用户出发的啤酒革新,才是下一个啤酒业黄金时代到来的前提。

“华润啤酒令人印象深刻的运营、对国内原料的探索以及啤酒产品在全国的分销,让我们都感到兴奋和惊讶。”

啤酒巨头们从2023年年报透露出来一个共性:销量在微增或者微降,总体平稳,而业绩尤其利润的增长,基本上都是通过提升吨价带来的。

香港消委会首次测试30款预先包装罐装或支装啤酒,检测后发现,全部样本检出不同种类和含量的生物胺,甚至有样本检测出霉菌毒素DON。

越来越多的酒企主动加入到ESG报告的披露中,不仅彰显了企业对社会责任的重视,也预示着投资市场对企业可持续发展的关注。