一直以来,白酒行业都有一个说法,即“30亿区域求存、50亿区域称霸、百亿奔走全国”。

2023年,中国白酒百亿营收俱乐部又一次迎来了扩容,今世缘(603369.SH)也加入其中。不过,与上述说法不同的是,今世缘并没有在全国范围铺开。2023年,其省外营收占比只为7.2%。

最近一段时间,今世缘又锚定了“2025年挑战营收150亿元”的既定战略目标,确定2024年目标营收122亿元左右,净利润37亿元左右。

在这种战略目标下,全国化是今世缘绕不过的话题。在2020年度业绩说明会上,今世缘就提到了未来全国化目标的具体数据:到2025年,今世缘在江苏省外市场收入占比要达到20%。

时间已不足两年,从7.2%到20%,今世缘能顺利拿下这个目标吗?

独特的百亿成员

作为新晋的百亿营收酒企,今世缘大部分的营收支撑来自省内,而省外的占比始终未突破10%。

财报显示,2018年-2023年,今世缘的省外收入分别为2亿元、3.09亿元、3.29亿元、4.47亿元、5.19亿元和7.27亿元,对应营收占比分别为5.4%、6.4%、6.46%、7.02%、6.61%和7.2%。

之所以出现这种情况,一方面,是江苏的白酒消费市场能够给今世缘的业绩提供足够的支撑。有报告显示,江苏作为东部沿海发达省份,经济总量长期居于国内领先地位,所属13个地级市均为全国百强地级市。2023年,江苏GDP达12.82万亿元,GDP超万亿的城市有苏州、南京、无锡、南通、常州,数量排名全国第一。

中泰证券研究所统计数据显示,江苏省内白酒市场规模从2016年的260亿元增长至2022年的560亿元,复合增长率达13.64%。预计2025年省内白酒市场扩容至745亿元左右。

另一方面,今世缘在战略上尚未找到行之有效的方法。可以看到,今世缘早在2014年就开始推动全国化,并在招股书中提到,要设立省外市场营销中心,构建“深耕江苏、拓展华东、辐射全国”的营销网络。

到了2017年,今世缘的省外战略确定为“2+5+N”,即北京和上海2个具有战略意义的形象市场,5个重点布局的区域,包括山东、河南、安徽、江西和浙江,N代表其他潜在市场。

2019年,今世缘又制定了“1+2+4”的战略,其中“1”指山东市场作为首要战略市场,“2”指北京和上海作为制高战略形象市场,“4”指河南、安徽、江西、浙江等环江苏市场。

可以看到,今世缘一直将山东、河南、安徽、江西和浙江作为全国化的重要市场,但在这当中,安徽市场的竞争压力自然不必多言,“东不入皖”的格局已持续多年;山东、河南,一方面被全国名优酒品牌占领,另一方面,地产酒也在持续发力,今世缘作为后来者,很难快速打入市场。

实际上,并购是酒企扩大规模占领市场的重要方式,能够降低竞争成本,也能快速进入当地市场。如五粮液此前收购河南五谷春、古井贡酒收购黄鹤楼酒业等等。

今世缘曾考虑过这种方式,2018年,今世缘拟收购山东的景芝酒业34%-49%股份,但最终并未成行。伴随着一系列的探索,今世缘定下省外营收目标。

在2020年度业绩说明会上,今世缘提到全国化目标的具体数据:到2025年,今世缘省外市场收入占比要达到20%。从当前来看,今世缘2023年的省外营收占比仍不足8%,距离2025年20%的营收目标仍有不小的差距,留给今世缘的时间也不多了。

不过,令人感到疑惑的,是今世缘全国化的具体态度。当公司在很长时间传达出了开拓省外市场的信号之后,此前,有投资者提出了省外市场开拓的相关问题,今世缘管理人员回复称,“打个比方,我们家门口就有非常肥沃的小菜园,为什么不去种好,非要去找一块不毛之地展现自身的拓荒能力?”

150亿营收之路仍有压力

刚刚迈上百亿营收台阶,今世缘就定下了150亿元营收的目标。

今世缘董事长顾祥悦此前公开表示,第一阶段目标是在2025年跻身150亿级酒企行列;第二阶段计划从2026年到2030年,在省内引领竞争,同时在省外实现周边化和板块化的发展;第三阶段的目标到2035年,实现集约高效发展,进入创新型企业前列。

如果单纯看营收增速,今世缘实现2025年跻身150亿级酒企似乎能够实现。2023年,今世缘营收增速为28.07%;2024年第一季度,营收增速为22.84%。保持这个速度,今世缘的目标指日可待。

但同时也要看到,今世缘仍有一定压力。

首先是行业共性的库存压力。据《2024中国白酒市场中期研究报告》,2023年,20家白酒上市公司存货1490.95亿元,同比增加162.62亿元,19家存货集体增长。

2023年,今世缘存货达49.96亿元,同比增长了27.79%。在2024年第一季度末,今世缘存货43.79亿元,同比增长了19.84%。

从2020年开始,今世缘存货占总营收比例一直在50%左右。这意味着公司近一半的营收都转化为了存货。

其次,在江苏大本营市场,今世缘也面临着很大的压力。今世缘虽然在江苏省内拥有较高的市场份额,但面临来自洋河股份等强劲竞争对手的压力。洋河股份作为江苏白酒市场的“老大哥”,市占率远超今世缘,稳坐省内“白酒一哥”地位。此外,茅台、五粮液等全国性名酒品牌也在江苏市场占据一定份额,进一步加剧了市场竞争。

华安证券在研报中指出,江苏省内的次高端市场主要由洋河、今世缘垄断,二者形成双寡头格局,合计市占率为45%左右,比如300-800元中高端价格带,今世缘主要推出今世缘国缘酒,而洋河为洋河梦之蓝;高端市场的“玩家”更多,也更为拥挤,茅台垄断超高端用酒需求,五粮液主导千元价格带走势,泸州老窖在苏锡常等地占有一定份额,而洋河、今世缘等地方酒企高端消费人群尚处培育阶段。

对于上述品牌在江苏省的市占率,华安证券也给出了更为清晰的说明,洋河股份为29%,将其它一众玩家甩在身后;而后是茅台,占比为18%,今世缘则为15%,五粮液13%,三者之间“咬得很紧”,竞争激烈。

最后,在高端化上,今世缘推出了国缘V系列产品,包括V3、V6、V9三款是酱酒产品。

国缘作为今世缘酒业的高端品牌,肩负着拓展全国市场的重任。但国缘却饱受质疑。第一点就是产区的质疑,在产区概念日盛的行业大前提下,赤水河被誉为“世界酱酒核心”,但国缘V9却产自江苏高沟,让人们对其高端性有所质疑;此外就是标准的质疑。

国缘V9在宣传中自称为“新一代酱香标准制定者”,并试图抢占酱酒高端市场的心智,然而,与酱香的国家标准相比,清雅酱香只有团体标准,这在某种程度上与消费者的传统认知存在差异。

显然,不管是在“地盘”还是产品形象上,今世缘想要冲击150亿元的营收目标,仍有障碍需要去“清扫”。

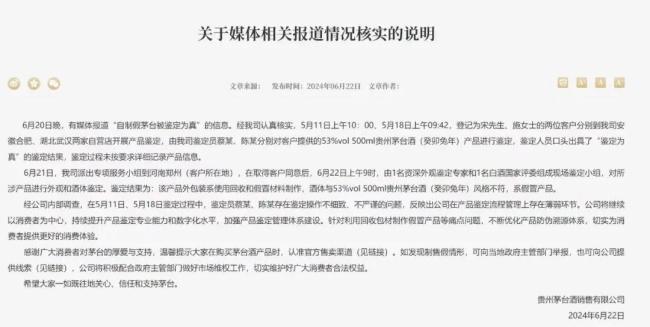

茅台酒和贵州茅台(600519.SH)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

6月3日,茅台冰淇淋小程序显示,北京、广州、深圳、青岛等地的7家茅台冰淇淋旗舰店处于暂停营业状态,引发了市场和消费者的关注。

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“什么时候可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。