2023年以来,啤酒行业持续传来积极的信号。

一方面,2023年全年啤酒行业产量、收入、利润均实现提升。据中国酒业协会统计,2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%,实现销售收入1863亿元,同比增长8.6%;实现利润总额260亿元,同比增长15.1%。

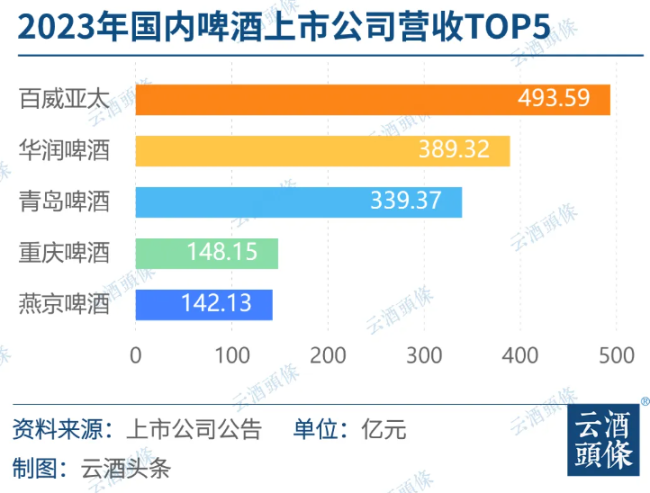

另一方面,高端化战略的推进助推行业实现结构性升级,企业的盈利能力明显增强。各大啤酒上市公司发布的2023年财报显示,8家上市啤酒企业总营收超1500亿元,整体销量平稳。其中,华润啤酒、青岛啤酒、燕京啤酒、惠泉啤酒在盈利方面实现了双位数增长。

时至6月,各地高温预警频频推送,热浪助推“清凉经济”快速升温。夏日的夜晚,冰镇啤酒成为了点缀各地夜市的亮点。在街头的烧烤店和大排档的板凳上,男男女女围坐畅饮,热闹场景更甚往年,啤酒的销售量也随之攀升。这一景象揭示着,啤酒行业在这个夏季正焕发出旺盛的生长势头。

热浪频频,啤酒已到消费旺季

入夏以来,啤酒行业迎来消费旺季,行业维持上升态势,终端零售表现持续向好。

微酒观察到,在线上渠道,受618电商节、歪马送酒新兴平台等助推,啤酒的消费热度不断攀升。

京东超市酒类618全时期战报披露,“618”电商节期间,啤酒组合装销售额同比增长180%,鲜啤及原浆销售额同比增长166%;1664踏青纷享组合装成交额环比增长8倍;健力士黑啤成交额同比增长7倍。

歪马送酒在三年内已经在全国范围内开设了400家门店,实现了年交易额同比增长600%的成绩,平台在近期推出的“邀酒欢聚 夏日嗨啤”促销活动持续热搜,同样为啤酒行业在旺季实现增长提供了助力。

青岛啤酒的抖音官方旗舰店直播动态显示,自5月24日起,品牌开启了“青岛啤酒618年中狂欢大开仓”主题带货活动,日均带货时长超16小时,店铺霸榜“轰趴酒水店铺榜”前二,产品销量持续增长。

与此同时,线下餐饮、商超等赶上消费旺季,客流量大增,啤酒的销量持续实现突破。

某精酿啤酒馆店主陈先生告诉微酒,自入夏以来,店铺满座率和上座率均有提升,即便营业到凌晨也能持续迎来客流。在周末,店里40升装的精酿啤酒桶单日能卖出六七桶,总计销量接近300升,5月份啤酒销量达到了12月至2月三个月的总和。

北京地区的烧烤店老板韩先生表示,5月以来,店内客流量几乎翻倍,啤酒销售额较前两个月有显著提升,燕京普啤、燕京U8、雪花勇闯天涯、青岛纯生等产品销售表现最好。

一位泰山啤酒的代理商则称,入夏以来,货品的备货量和出货量约是淡季的两倍,五月份出货量突破万件,业内对今年夏天的啤酒销售持乐观态度。

有行业专家指出,二、三季度是啤酒行业的消费旺季,叠加行业基本发展持续向好,预计未来四至五个月啤酒消费将继续保持热度,市场表现或将强于上年同期。

从线上到线下,啤酒均实现了明显的增长。得益于夏季的露营、小酒馆和夜场等促成的多元化消费场景,再加上"清凉经济"、"微醺经济"以及新消费市场的快速崛起,啤酒行业在旺季迎来了全方位的发展机遇。

推新品,重营销,啤酒巨头卷入市场

当旺季来临,啤酒的消费需求明显改善,各大酒企在这个关键时期展开竞争,积极采取措施以扩大市场影响力。

在供应端,啤酒酒企加大产量备货,1至4月规模以上企业累计产量为1150.1万千升,较上一季度提升约35.98%。同时,各家酒企已陆续完成了备货打款工作,渠道信心明显增强。

在产品侧,酒企在旺季到来前推出新品,从而补强产品矩阵,满足不同消费者群体的口味和需求。

今年四月份,燕京啤酒旗下狮王精酿品牌推出香草世涛、西柚古斯等多款新品,以创新风味为消费者提供个性化的精酿体验;5月28日,青岛啤酒奥古特A系列新品重磅发布,以奥古特A6、奥古特A3两款产品,进一步实现品质化升级、精细化覆盖;重庆啤酒旗下的乌苏正推出1升装的新品乌苏精酿25元,主推餐饮和传统非现饮渠道......

业内人士表示,啤酒企业健全的产品矩阵是保证渠道利润重要的元素。而针对市场需求和行业发展趋势,升级营销手段、完善销售网络,将会是增加终端销售表现的关键。

在市场方面,啤酒行业的“营销战”也已经升级迭代,从往期的抢渠道到如今的多场景营销、多样化联动发展,市场已经迎来了新态势。

5月以来,燕京啤酒高频举办“粉丝之夜”、“啤酒畅享节”等活动,并计划继续围绕粉丝开展营销推广活动;青岛啤酒则有多类线下活动布局,近年在全国布局的TSINGTAO 1903酒馆,也将为旺季提升产品销量派上用场;重庆啤酒今年一季度推出新品重庆火锅啤酒,面向啤酒消费旺季,与后火锅合作的重庆啤酒体验店继续拓展门店。

另外,受奥运会、欧洲杯等暑期赛事进一步正催化旺季的啤酒行情。往期数据显示,上届欧洲杯期间,支付宝平台“啤酒”搜索量上涨75%,京东618卖出的啤酒可摆满12个足球场。

5月29日,凯狮啤酒宣布,作为国际奥委会的官方合作伙伴,将进行广泛的营销活动,支持将于7月开幕的巴黎奥运会。

对于暑期体育赛事的营销预案,燕京啤酒明确表示,目前正在按照年度营销计划高质量的稳步推进相关工作及活动。公司将抓住体育营销红利,带动燕京品牌的整体提升。

综合来看,企业正通过健全产品矩阵、激发品牌价值及深度赋能营销来决胜旺季市场,虽策略各异,但最终目的都是为了提高消费者选择自家品牌的机会。很明显,啤酒行业的竞争格局已经重塑,品牌正集体奔涌到一个新的繁荣时代。

旺季助推结构升级,啤酒进一步向高端化迈进

当下,中国啤酒产业已进入成熟发展期,向“高”而行已是共识,企业的高端化战略成果显著。

短期来看,旺季推动啤酒行业实现高质、高效增长,产品动销情况改善。定价8至12元的中高端产品成为增长的主力,并助推行业实现产品结构升级。

国投证券在研报中表示,随着餐饮等消费场景进入旺季,啤酒销量同比增速有望回升。主要啤酒酒企仍积极推进产品结构升级,高端产品增速亮眼。

财通证券认为,旺季催化下啤酒销量表现有望提振,结构升级持续推进,利润弹性有望持续释放。

长期来看,高端化战略仍是厂商实现高质量发展的最优路径。

首先,在啤酒的高端化趋势下,产品拥有更高的附加值和溢价空间,行业均价提升速度加快,各酒企毛利率和净利率得到显著提升,这使得酒商的获利水平水涨船高。

其次,利润的提升带来更多的现金流,这有利于酒企优化渠道策略,助力厂商通过资源的互补来提升双方在高端市场的竞争力。

最后,高端化升级支撑了传统啤酒巨头的转型,提升了品牌形象,这不仅有助于酒企培育消费者对品牌的忠诚度,而且对厂家稳定产品销售和商家完成去库存工作有裨益。

与此同时,供需两端的动态表明,啤酒产业高端化升级前景广阔,价值重塑正当其时。

从供给侧来看,当下的啤酒市场已经从增量转向存量竞争,市场集中度向高,加之近年来原料与包装物成本居高不下,啤酒企业认识到单纯依靠规模扩张已难以为继,因此纷纷转向高端市场,通过结构升级提高产品利润,以构建开辟第二增长曲线。

从需求侧来看,啤酒的高端消费市场仍保持积极稳定的发展趋势。随着国民品质消费的意愿逐步走强,原浆、鲜啤和精酿啤酒等高附加值产品正在逐步取代传统的工业淡啤,市场向高端化过渡的趋势明显。

微酒认为,受到“清凉经济”助推的消费热浪是啤酒行业发展的缩影,映射出啤酒行业的生机与活力,在酒企不断的产品创新和市场策略的优化下,啤酒行业持续增长的潜力也得到证实。2024年或许是啤酒行业迎来的又一个关键的转型期,高端化战略得到全面而深入的实施,行业正步入以高品质和高附加值为主导的发展新阶段。

啤酒巨头们从2023年年报透露出来一个共性:销量在微增或者微降,总体平稳,而业绩尤其利润的增长,基本上都是通过提升吨价带来的。

香港消委会首次测试30款预先包装罐装或支装啤酒,检测后发现,全部样本检出不同种类和含量的生物胺,甚至有样本检测出霉菌毒素DON。

6月24日,散装茅台批发价已跌至2100价格带,市场紧盯2000元大关, 对于风暴中心的茅台来说,业内传出或将再发稳价政策的消息。