白酒五巨头的吸金能力又变强了,去年狂揽3300亿元,净赚1300亿元,分别占整个白酒行业营收的四成,利润的近六成。而在2016年五大巨头营收占比还只有一成多,利润占比约四成。不过,五巨头中,老大茅台地位最稳,老二五粮液越追越远,而洋河股份、山西汾酒、泸州老窖对老三位置的争夺处于胶着状态。

五巨头狂吸金

白酒是一个很赚钱的行业,商业模式简单,毛利率又很高。但是,行业进入新周期。现状是,活得滋润的酒企并不多。换句话说,极少数的企业,分走了绝大部分蛋糕。

那么,钱到底让谁赚走了?

梳理2023年报发现,白酒上市公司中的前五大巨头,攫取了行业六成的利润。

2023年,贵州茅台总营收1505.60亿元,归母净利润为747.34亿元;五粮液总营收832.72亿元,归母净利润为302.11亿元;洋河股份总营收为331.26亿元,归母净利润为100.16亿元;山西汾酒总营收为319.28亿元,归母净利润为104.38亿元;泸州老窖总营收为302.33亿元,归母净利润为132.46亿元。

白酒上市公司中,营收超过300亿元且净利润超过100亿元的,也正是这五家。

可以看出,白酒巨头们构成了“一超一大三强”的竞争格局:贵州茅台是超级霸主般的存在;五粮液虽然很难追上贵州茅台,但又遥遥领先于身后的酒企们,是所谓的“一大”;洋河股份、山西汾酒、泸州老窖形成了多强竞争的格局。

纵观整个白酒行业,可以说,酒是越来越不好卖了。但是,五巨头吸金能力仍然很强。

2023年,上市白酒企业前五大巨头——贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖,营业总收入合计3291.19亿元,归母净利润合计1386.45亿元。而20家传统上市白酒企业,总营收合计4137.71亿元,归母净利润合计为1569.78亿元(未包含顺鑫农业白酒业务)。

大致计算可知,五大巨头总营收占20家上市白酒企业的79.3%,归母净利润占比约88.3%(未包含顺鑫农业白酒业务)。

可见,五巨头在行业内确实很强势。而放眼整个白酒行业,更是如此。

根据中国酒业协会披露的数据,2023年,全国白酒行业完成销售收入7563亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。

粗略计算一下,五巨头营收在整个白酒行业销售收入中的占比约44%,而五巨头归母净利润在白酒行业利润总额中占比约60%。

2023年白酒规模以上企业数量还没有官方数据,暂且以2022年的963家来计算。那么,整个白酒行业的大致境况为,大约千分之五的白酒企业(五巨头),瓜分了白酒行业44%的收入,直奔50%而去;而行业利润的六成,被这五巨头瓜分了。

而且,营收与利润在日趋向头部集中,尤其是利润,五巨头的吸金能力还在逐年增强。

如果将五巨头作为一个整体来看,强者恒强的趋势越发明显。

2003年至2012年是白酒行业的“黄金十年”,大小酒企一起繁荣。之后,由于限制三公消费等原因,行业陷入深度调整期,2016年才开始复苏,逐渐打开行业结构性繁荣的局面。最近几年,由于大环境等原因,分化加剧,挤压式增长的特征也愈发明显。

2016年,白酒行业规模以上企业累计完成销售收入6125.74亿元,同比增长10.07%;累计实现利润总额797.15亿元,同比增长9.24%。而那年,上市白酒前五大巨头营业总收入合计为945.91亿元,归母净利润合计为318.63亿元。

粗略算一下,那一年,这五大巨头营业总收入在白酒行业销售收入中占比约15%,五巨头的归母净利润在白酒行业利润总额中占比约40%。

从2016年到2023年,白酒行业收入增长不到24%,利润增长了192%。而五巨头的营业总收入增长了248%,归母净利润增长了335%。五巨头越来越强势。

老大难追,老三不稳

但如果将五巨头分开来看,对比之下,增长的步伐有快有慢。

早年间,在五粮液大肆开发OEM产品的时候,贵州茅台就开始主动拓展市场,并开始讲各种故事,2011年还以4.43亿元拿下了央视2012年黄金时段广告标王。2012年,一瓶茅台的价格一度被炒到了2000元。

2013年,贵州茅台在营收与净利润上实现了对五粮液的全面超越。从此,白酒行业老大易主——五粮液将“酒王”的宝座拱手让给了贵州茅台。

从领先者变成了追赶者的五粮液,先后遇到了白酒行业的深度调整期、酱酒热等行业重要变化,追得艰难。茅台却在故事演绎中逐渐封神,“股王”之位也轻松坐了上去,还通过“i茅台”等渠道改革措施增厚企业业绩。

这几年,五粮液追茅台,越追距离却越远。

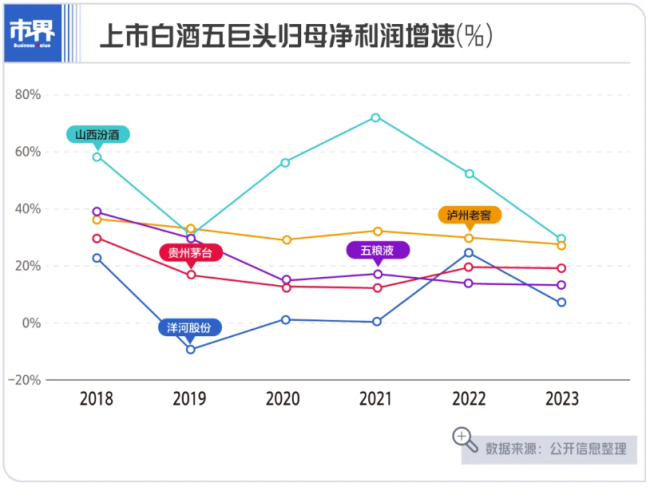

从2019年-2023年,五粮液与贵州茅台的营收差距依次为353.12亿元、375.94亿元、399.81亿元、501.31亿元、622.22亿元,归母净利润差距依次为238.04亿元、267.42亿元、290.83亿元、360.25亿元、445.23亿元。

不过,五粮液作为浓香王者,也曾是“中国酒业大王”与行业老大,虽然追不上茅台,但也只是仅次于茅台,在老二的位子坐得还是比较稳当的。

相较于贵州茅台与五粮液——老大与老二座次的稳定,当了多年老三的洋河,位置并不稳固,且“老三争夺战”非常激烈。争夺的格局,是洋河在守,泸州老窖与山西汾酒在攻。

从2019年开始,面对复杂多变的宏观环境和愈加激烈的竞争形势,为追求健康可持续的发展,洋河进行战略性调整,导致营收连续两年出现下滑。这给了泸州老窖与山西汾酒靠近与反超的机会。泸州老窖天天喊着“重回前三”,山西汾酒的势头也很猛。

洋河先丢掉的,是利润第三的位子。

2021年,泸州老窖归母净利润反超了洋河股份,成了行业老三。2023年,山西汾酒的归母净利润也超过了洋河股份,洋河掉到了第五,利润前五格局变成了“茅五泸汾洋”。

泸州老窖是高端三巨头之一,旗下的高端产品国窖1573,与飞天茅台、普五齐名。而在白酒行业的高端化进程中,高端产品对企业发展的驱动十分重要。

这也给企业直接贡献了利润。泸州老窖的毛利率、净利率领先于洋河股份与山西汾酒。

在营收规模上,洋河股份虽然仍坐在老三的位子上,但是,山西汾酒与泸州老窖紧追不舍,尤其是山西汾酒。2022年,山西汾酒营收反超泸州老窖,直追洋河股份。2023年,五巨头的营收排名依次为“茅五洋汾泸”。

山西汾酒这几年几乎在飞速前进。2017年,山西汾酒开始推动汾酒集团的整体上市,2018年还引入了战略投资者华润……总之,通过产业整合、收购控股股东汾酒集团相关资产等一系列举措,山西汾酒开启了加速模式。山西汾酒的总市值已经排在了第三。

整体来看,山西汾酒、泸州老窖的业绩保持了较高的增速,而洋河股份相较之下增速较缓,2023年营收增速10%左右,净利润增速还不到7%。

山西汾酒想“三分天下有其一”,泸州老窖喊着要“重回前三”,你追我赶,洋河的压力可想而知。

对五巨头而言,“一超一大”比较稳,而“多强”的格局尚未固化。

挤压式增长加剧

相比之下,五巨头还是在比较稳健的增长,头部的收割力也在增强。

在白酒行业,面子消费占了很重要一部分,不管是送礼还是商务社交,抑或是宴席请客,会先考虑要买什么品牌的酒。品牌效应,是一家酒企的当头招牌。这也是五巨头多年来积淀的优势。

不过,五巨头的掘金能力越来越强,意味着中小酒企越来越难过。

白酒行业是一个充分竞争的市场。中国白酒产量的顶点是2016年——累计产量1358.36万千升,而2023年,全国规模以上企业白酒产量已降至449.2万千升。

到2023年,白酒行业产量已经连续七年下滑。白酒早就是一个存量血拼的市场。

这两年,酒不好卖了,这是酒企们普遍性面临的困境。同时,营收与利润在向头部巨头们集中,而中小酒企的日子越来越难过。

酒为什么不好卖了?大的方面与市场需求及大环境有关,而在存量竞争的行业内,同行之间在相互挤压,尤其是巨头们对小弟们的挤压。

这也是白酒行业目前的一大特征——二八分化加剧,挤压式增长也在加剧。

五巨头的业绩相对稳健,紧随其后的两家酒企——古井贡酒与今世缘,2023年的业绩增长都还不错,古井贡酒营收超过200亿元,今世缘营收超过了100亿元。五巨头与这两家酒企一起,组成了白酒上市公司中百亿以上规模的阵容。

不过,从第八位开始,各家企业的日子,就各有各的苦。

中小型地方酒企、区域酒企,盈利越来越艰难,从排在上市白酒公司腰部及尾部的企业就可以看出来,老白干酒、酒鬼酒、金种子酒、皇台酒业等,业绩下降的下降,亏损的亏损。

举个例子,处于上市白酒企业尾部的金种子酒,2016年,总营收为14亿元多,而2023年仍然为14亿元多;在归母净利润方面,2016年为0.17亿元,而2023年却是亏损状态,而且到2023年已经连续亏损了三年。而这几年,五巨头的变化是翻天覆地式的。

其中,利润的变化更重要。有的尾部酒企想通过大力营销来拓展消费群体,最终,可能换来了营收一定程度的起伏,但是回头一看,净利润又是亏损。金种子就是如此。

不光是金种子酒,白酒行业的亏损面也在增大,而且还是在企业数量减少的情况下。

前瞻产业研究院数据显示,从2017年到2022年,白酒行业规模以上企业数量呈现逐年减少的趋势——2022年较2017年下降了近40%。

2022年,白酒行业规模以上企业中,亏损企业169个,亏损面为17.6%。到2023年,全国规上白酒企业亏损265家,亏损面达26.7%。

白酒行业已经进入新的调整期,酒企们都在寻找新的增长点,高端市场的巨头们也在俯身向下发力,低端市场、光瓶酒市场,都不想放过。

五粮液2023年还推出了低价的光瓶酒——尖庄·荣光,500ml装建议零售价59元,100ml装25元。不止如此,五粮液在百元以内已经布局了多款产品。

巨头们在品牌、渠道、营销等方面优势明显,如果渗透到各个价格区间,对中部、腰部、尾部企业来说,不光是挤压式增长,甚至是替代式增长。

茅台酒和贵州茅台(600519.SH)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“什么时候可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。

5月17日,天眼查法律诉讼信息显示,近日,中国贵州茅台酒厂(集团)有限责任公司、贵州白金酒销售有限公司、贵州白金酒股份有限公司新增一条被执行人信息。