“山西可能是中国北方最后一个具备‘省级产区’特征的白酒大省”,对于山西白酒(或称晋酒)的潜力,云酒·中国酒业品牌研究院高级研究院、传才战略智库首席专家王传才给出了这样的判断。

近日,吕梁市人民政府宣布,2024年,吕梁市要积极推进汾酒2030技改等21个续建、汾青2万吨白酒等5个新建项目,力争新增产能3万吨。

无独有偶,此前汾阳市提出,要推进总投资175.7亿元的39个白酒类项目,加快构建白酒全产业链。

或许,从3万吨与175亿元这两个数字里,藏着晋酒对于省级产区的野心,以及属于晋酒的“千亿可能”。

推荐阅读(点击链接阅读原文):白酒重心,向北,向北?

逆势增长的产量

据国家统计局数据,2023年1月至12月,全国规模以上白酒企业产量449.2万千升,较2022年的671万千升产量减少221.8万千升,同比减少2.8%。

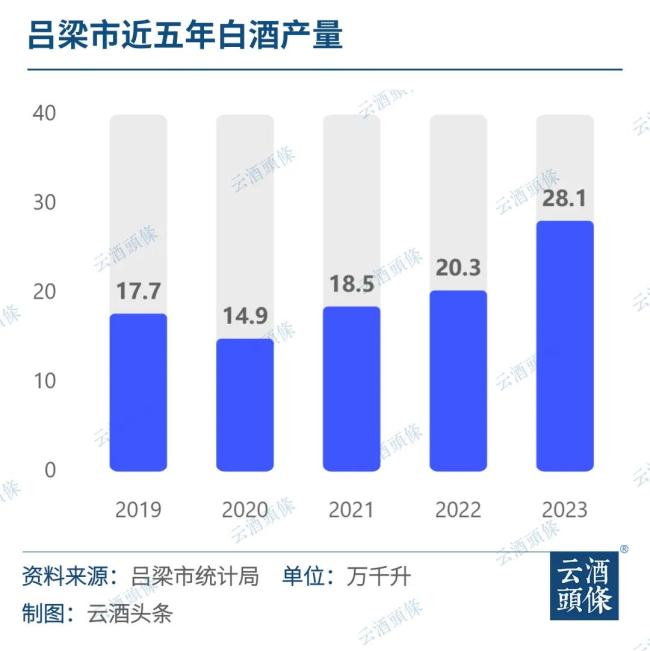

尽管2023年白酒总产量小幅回落,规上白酒产量连续七年下降,但是白酒主产区之一的山西,产量却出现明显增长。

数据显示,2022年,山西省白酒产量26.32万千升,占全国白酒产量3.92%。2023年,仅吕梁市白酒产量就达28.1万千升,在全国白酒产量中的占比增至6.26%,加上全省其他地方白酒产量,2023年山西省白酒产量相比2022年度全国占比翻了一番。

也就是说,上文提到的吕梁市人民政府宣布2024年力争新增产能3万吨,标志着吕梁市将在产能扩张上,再进一步。

而这3万吨,只是其“保守”的一步棋。

聚焦吕梁市的产能规划,吕梁市在“十四五”期间对于白酒产业的目标是:白酒产能达到50万吨,产量达到50万千升,产值突破500亿元。同时,吕梁市还计划建成世界级清香型白酒核心产区,储酒规模达到40万吨,并建成35万亩有机高粱基地。

云酒头条梳理发现,基于吕梁市“十四五”的白酒产业规划,未来两年,吕梁市的白酒产量还有12万千升的战略增长空间,每年增幅需要达到30%以上,才能够完成“十四五”战略规划目标。

以汾酒2030技改原酒产储能扩建项目为例,这项总投资达91.02亿元的技改项目建成后,预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨,实现销售收入约81.18亿元,利润总额约28.58亿元。

以汾酒为带领,山西除吕梁市之外,其他市级产区的产量目标也显露了晋酒的“野心”。仅从产量这一衡量尺度来看的话,山西的产区潜力,不可小觑。

不可忽视的“清香热”

有了产量支撑,山西省的品类支撑更加稳固——清香。

近年来,酱酒热潮出现退温,进入理性发展期。与此同时,清香白酒开始呈现勃发之势,市场热度和份额进一步提升。中国酒业协会发布的《中国酒业“十四五”发展指导意见》指出,“十四五”期间,清香型白酒的市场规模将突破200万千升、1300亿元,行业占比由15%上升至20%以上。

对此,中国酒业协会理事长宋书玉提出,清香型白酒从回暖到爆发,市场从黄河沿岸东进、南下、西出,已经形成全国化的市场雏形。另据中国酒业协会一项调查显示,清香白酒消费人群中,21-30岁群体的消费增速最快,意味着年轻人成为最大的消费潜力人群。“第一口白酒从清香开始”,这样的消费群体结构,让清香锁定了未来增长胜局。

山西证券研报显示,清香型白酒已爆发出强劲的增长势能,清香型白酒以汾酒为代表,引领着整个清香品类的发展,未来2-3年,清香型占比会从现在15%左右增长至20%左右。

“清香的上升势头已经有了,在2025-2030年,这5年将是清香最大的风口”,有山西本地清香酒企如此表示。

在云酒·中国酒业品牌研究院高级研究员、知趣营销总经理蔡学飞看来,以青花汾酒、玻汾为代表的明星产品在中高端商务市场与大众消费市场产销两旺,以青花汾30,百元玻汾为代表的产品升级等,都有利的支撑了汾酒在内清香白酒的高速增长。

事实上,汾酒所带动的清香品类势能,的确在逐渐外溢。

特别是以汾酒所在的杏花村地区为核心,汾阳王、庞泉酒业、金汾河、汾杏、汾阳市酒厂等一批颇具实力的清香型白酒企业逐渐涌现,推动优势核心产品加快发展。

此外,山西作为曾经盛极一时的产酒大省,地方名酒众多,比如恒山老白干、潞酒、堡子酒、昔阳大曲、甘泉酒、堡子酒、御酒等。

尽管当下除汾酒外的“第二瓶酒”还未有定数,但第二梯队企业已在蓄势发力,梯队力量基础扎实。同时,伴随着清香复兴,清香型白酒将在汾酒的引领下持续开疆拓土,从黄河流域到泛全国化。

另一方面,山西本地的白酒市场也在为晋酒“铺路”。

山西省本地白酒市场目前仍以清香为主,且省内品牌形成壁垒,外地品牌难以打入。

在“清香热+第二梯队企业抱团+大本营效应”的叠加作用下,山西省成为继川酒、黔酒之后的第三香型产区或许只是时间问题。

政策牵头,产区力量渐显

产区成长,离不开政策引领。

早在去年年初,山西省工信厅印发《山西省白酒产业发展2023年行动计划》(以下简称《行动计划》)提出,力争2023年末,全省白酒年产量达到28万千升,主营业务收入突破230亿元。

此外,《行动计划》提出,要依托自身资源和现有产业优势,形成区域产业协同、特色产业集聚、互为依托支撑的产业集聚发展新格局。同时要加大龙头企业培育扶持力度,带动上下游配套中小企业发展。

聚焦山西省之下的各个市级政府,同样也在积极发力。

汾阳市先后发布《汾阳杏花村经济技术开发区总体规划(2020-2035年)》《杏花村酒文旅融合发展规划》《汾阳市“杏花村汾酒”专业镇中长期发展规划(2022-2030)》大纲等一揽子政策性指导文件。

以及,上文提到的:2024年,汾阳市要推进总投资175.7亿元的39个白酒类项目,加快构建白酒全产业链。

聚焦175亿元打造全产业链,足见汾阳市政府依托汾酒,打造清香型白酒全产业链的布局。而这意味着,山西产区的重心或许将从汾阳开始,辐射全省。这与黔酒以茅台镇茅台为中心发展全省成熟产区的思路,异曲同工。

吕梁市设立白酒产业第二届“吕梁杯”清香型白酒核心产区“十朵小金花”、清香型白酒原酒“清樽奖”,每个奖项奖励20万元,共奖励400万元,对9户白酒企业提供产业发展专项资金支持等。

政策的大力支持,自然也吸引不少外地企业进晋投资白酒产业。

其中,包括北京红星二锅头股份有限公司、山西庞泉酒庄、北京酒仙集团等业内外资本均在山西投下重金,打造自己清香型白酒产能基地,助推晋酒产区建设。

如今看来,晋酒产区具备两个典型特征,其一是中国名酒汾酒故乡;其二是清香型白酒基地。毫无疑问,清香的火热给晋酒产区带来了巨大的成长性,晋酒产区或许也将因为清香型白酒跻身千亿级产区序列。值得关注的是,晋酒产区与黔酒产区具有很多共性,核心就是中国名酒与品类动力。

重重可能性之下,晋酒距离“千亿愿景”似乎更更近了。

茅台酒和贵州茅台(600519.SH)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“什么时候可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。