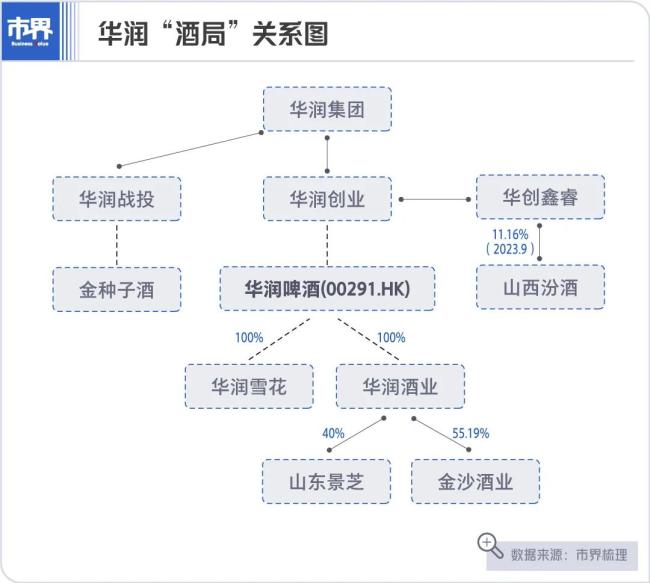

自1993年与沈阳啤酒厂合资成立华润雪花开始,靠着一路的并购与整合,三十年间,华润集团已经摆出了一个庞大的“酒局”。这个酒局的核心版图,就是华润啤酒。

作为中国啤酒市场上销量最大的企业,华润啤酒已经当了多年的“一哥”。当增长变得困难之时,华润啤酒又开始“买买买”,先是拿下喜力中国,在高端市场拥有了一席之地,后又通过收购进入白酒市场,开始“啤白通喝”。

在白酒行业,华润集团通过旗下公司陆续控股及参股了山西汾酒、山东景芝、金种子酒、金沙酒业。其中,上市公司华润啤酒就间接参股及控股了两家——山东景芝、金沙酒业。

然而,喝惯了啤酒并且拥有成功经验的华润啤酒,在白酒的运营上似乎还没找到感觉。

2023年年初,华润啤酒宣布成立啤酒和白酒两大事业部。2023年是华润啤酒首次将白酒业务在年度业绩中并表。不过,白酒尚未成为其增长的一大驱动力。

增长,对于华润啤酒而言,很急切。近一年,华润啤酒董事会主席侯孝海多次强调,“增长是第一策略”。

喜力拉动,年入390亿

2023年,被华润啤酒称为具有里程碑意义的一年。

2023年,是华润啤酒三十而立之年,从财务报表角度看,又是其正式进军白酒市场的一年,还是喜力啤酒150周年,也是华润啤酒和喜力携手合作的第一个五年的收官之年。

啤酒企业在存量竞争中内卷,业绩增长越来越难。在2022年营收微增净利润下降的情况下,华润啤酒在如此重要的2023年交出一份什么样的成绩单,自然备受关注。

根据华润啤酒3月18日发布的全年业绩公告,2023年,华润啤酒的综合营业额为389.32亿元,同比增长10.4%;股东应占溢利为51.53亿元,同比增长18.6%。

相比上年,这样的增长还算不错。不过,在业绩会上,侯孝海表示,“在2023年,我们还有做得不足的地方”,就整体啤酒销量而言,只增长了0.5%,“还不是很满意”。

侯孝海称,2023年,整体消费市场表现一季度较好,二季度开始出现一些压力,三季度有回落,四季度承压,全年发展趋势前热后冷,使消费品承受很大压力。

2023年,华润啤酒整体啤酒销量约1115万千升,同比增长了0.5%。根据国家统计局数据,2023年,中国规模以上企业啤酒产量仅增长0.3%至3555.5万千升。可见,华润啤酒也没有逃掉行业的周期,但销量依然近乎规模以上企业啤酒产量的三分之一。

那么,华润啤酒的业绩增长,尤其是净利润的增速远超营业收入的增速,从何而来呢?

事实上,啤酒行业早就告别了量的增长。华润啤酒2023年销量几乎与上年持平,那收入的增长自然离不开价格——高端化带来的整体吨价的提升。

2023年,华润啤酒的平均销售价格为3306元/千升,比上年增长了4%。其中,次高档及以上啤酒销量约250万千升,较去年上升18.9%,喜力、雪花纯生、老雪和红爵等产品销量同比均录得双位数增长。

而王一博代言的高端产品勇闯天涯superX,2023年销量规模仅为40万吨。这在侯孝海看来,增长较小,不及预期。

在山东等区域市场,勇闯天涯superX销售出现波动,原因是涨价和竞争加剧。而山东,正是另一大国产啤酒巨头——青岛啤酒的大本营。

若论驱动业绩最大的功劳,恐怕要归到喜力身上。

华润啤酒的高端之路,收购喜力中国业务是重要一笔。早年间,华润啤酒以低价产品打天下,在高端市场上并没有占得先机。直到2019年4月,华润啤酒完成了对喜力中国的收购与整合,拿到了高端化进程中的一张王牌。

在国际高端啤酒市场,喜力是巨头之一。

彼时,在中国高端及以上啤酒市场,早早就布局的国际啤酒霸主百威英博一家独大,市场份额远超其他几家啤酒巨头;华润啤酒虽然整体啤酒销量常年第一,但在高端及以上市场,市场份额排在第三,位居百威英博、青岛啤酒之后。

拿到喜力这一张高端牌后,华润啤酒的高端化之路也加速了。侯孝海还喊出了“决胜高端”的口号。2023年,是华润啤酒与喜力合作的第一个五年计划的收官之年。

在财报中,喜力总是被华润啤酒重点提及。

2023年,作为华润啤酒高端化的最强驱动力,喜力品牌的销量同比录得接近60%的增长。华润啤酒在业绩公告中称:“我们合作的第一个五年计划——喜力品牌啤酒在中国的销量达60万千升的目标圆满实现,中国已成为喜力全球第二大市场。”

产品结构变化之下,Choice数据显示,2023年,华润啤酒的销售毛利率升至41.36%,是近十多年来的新高。

白酒业务还得慢慢来

在中国啤酒市场的五大巨头——华润啤酒、青岛啤酒、百威英博、重庆啤酒、燕京啤酒中,华润啤酒是唯一一家跨入白酒行业的啤酒企业。

2020年12月,华润啤酒成立全资子公司华润酒业,成为华润啤酒正式进军白酒的开端。

2021年8月,华润啤酒通过华润酒业收购山东景芝白酒有限公司40%的股权。

华润啤酒在收购公告中提到,公司一直就进一步发展其业务而检讨策略并探索商机。“投资事项为一个意义重大的里程碑,意味着本集团进军中国白酒市场,此举将有利于本集团潜在的后续业务发展以及产品组合及收入来源多元化。”

一年后的2022年10月,华润啤酒公告称,华润酒业拟斥资123亿元,通过增资扩股和股权购买的方式入主贵州金沙窖酒酒业有限公司(简称“金沙酒业”)。

2023年1月,股权转让交割完成。交割后,华润酒业持有金沙酒业55.19%的股权。由此,诞生了中国白酒行业最大的并购案。

2023年,华润啤酒首次将白酒业务并表。同年,华润啤酒的白酒业务营业额为20.67亿元,未计利息及税项前盈利为1.30亿元,如剔除因收购金沙酒业所产生的无形资产摊销之影响,未计利息及税项前盈利为7.97亿元。

根据华润啤酒此前的公告,2019年至2021年,金沙酒业分别实现营收8.78亿元、17.67亿元、36.41亿元;除税后纯利润分别为1.56亿元、6.15亿元、13.15亿元。

华润啤酒想推进“啤酒+白酒”双赋能,以及“白酒+白酒”共成长的业务模式。不过,从首次并表后的业绩来看,华润啤酒对运作啤酒的成功经验,投射到白酒上还未有大的起色。或者说,这家啤酒巨头暂时还“喝不惯”白酒。

金沙酒业位于贵州省金沙县,地处赤水河上游金沙产区。据官网介绍,金沙酒业是贵州最早的国营白酒生产企业之一。2007年,国营贵州金沙窖酒厂改制为金沙酒业。

“金沙回沙”“摘要”是金沙酒业旗下的两大品牌。其中,摘要定位“来自贵州金沙的高端酱香白酒”;金沙回沙,定位“来自贵州金沙的酱香名酒”。

2023年,白酒行业处于新的调整期,行业普遍性库存高企、价格倒挂。而且,白酒行业是挤压式增长,强者如茅台、五粮液、泸州老窖、洋河股份、古井贡酒等恒强,而中小酒企的生存愈发艰难,比如,被华润集团通过华润战投投资的金种子酒,就是如此。

金沙酒业更不例外。侯孝海在2023年业绩说明会上直言,金沙酒业的库存和价格问题超出预期。

华润啤酒副总裁、华润酒业总经理、金沙酒业董事长魏强称,华润接手金沙后面临很大挑战:一是原管理团队盲目压货和推产品导致的高库存,二是价格严重倒挂。因此,去库存和稳价格是华润入主后的首要举措。

面对外界对于华润啤酒能否做好白酒的疑问,侯孝海表示,“不管别人说你的业绩腰斩、脚斩,还是腿斩,这些都不重要,做正确的事情才是华润酒业最重要的内容”。

侯孝海,山东人,是啤酒行业的老兵,2002年进入华润雪花,从此便与啤酒行业结缘。在同行主打鲜、爽、纯等卖点之时,他为雪花运作了“勇闯天涯”等一系列营销,获得了巨大成功,并助力华润雪花成为全国啤酒销量的冠军。

华润啤酒的发展壮大,可以说,与侯孝海紧密相关。不过,白酒是另一个战场。

啤酒会越卖越贵

白酒事业部尚在解决历史遗留问题,增长的重担依然压在啤酒事业部。而啤酒未来的增长,依然依赖于高端化、产品结构升级及涨价。

侯孝海在业绩会上也提到,华润啤酒在2024年并没有降价、或者打价格战的想法,目前来看,也没有整体涨价的计划,但是依然在局部市场和一些品种、产品保持价格弹性,同时也会寻找机会尽量将价格做进一步提升。

换句话说,未来,啤酒会越卖越贵。其实,这已是行业趋势。

2023年,青岛啤酒实现营业收入339.37亿元,同比增长5.49%;归母净利润为42.68亿元,同比增长15.02%。

这份业绩的增长,主要是高端化与产品结构优化带来的。2023年,青岛啤酒实现产品销量800.7万千升,同比降了0.82%。不过,中高端以上产品实现销量324万千升,同比增长10.5%。

而燕京啤酒2023年营业收入为142.13亿元,比上年增长7.66%;归母净利润为6.45亿元,增长了83.02%。业绩增长的很大一部分原因,就是力推燕京U8等高端产品。

其他两大巨头百威亚太、重庆啤酒,其实也都类似。

啤酒巨头们从2023年年报透露出来一个共性:销量在微增或者微降,总体平稳,而业绩尤其利润的增长,基本上都不是通过量增带来的,而是通过吨价的提升。

“量平、价增、利润涨,会是常态。”啤酒行业专家方刚向「市界」分析道,啤酒行业总量增长空间很有限,甚至会负增长,但利润的增长空间还很大,企业可以通过优化产品结构、优化落后产能、加强品牌建设、局部涨价等一些手段来实现吨价与利润的增长。

百威亚太首席执行官在业绩会上也提到,中国啤酒市场中低端销量有所下滑,但高端和超高端啤酒市场增长依然“非常好”。面向2024年,百威亚太表示将延续高端化战略。

啤酒行业前期经历了跑马圈地的粗放式生长,产量自2013年到达顶峰之后,便告别了量增驱动,开始了在存量市场的竞争。

方正证券分析认为,2014-2017年,啤酒行业经历调整期,前期各酒企在惯性下仍粗放式竞争,以牺牲利润低价竞争方式抢占份额,后期各酒企陆续意识到高质量发展的重要性,先后开启高端化改革,迎来盈利能力拐点。

2017年年底,在竞争格局趋于稳定,叠加外部成本压力下,行业集体提价,达成高端化高质量发展的共识。

自2018年起,啤酒行业全面进入高端化新阶段,各酒企用降本增效三板斧——通过高端化增效,通过关闭低效工厂降本,还有裁员+激励优化,毛利率、盈利能力持续提升。

自此,行业全面进入高端化新阶段,啤酒行业价格战趋缓,前期积蓄的消费升级势能得以释放。此外,上市公司主动发力高端产品,收缩低端产品,推动行业结构升级加速。

高端化及产品结构升级仍在进行中,而2023年业绩的增长,是前期布局的成效开始显现。

据华创证券,2023年中国啤酒行业前五大巨头中,青岛啤酒在8-10元价格带占比最大,达30%;百威亚太在10-15元、15元以上价格带中均占比最大,分别达36%、52%;华润啤酒正通过喜力加速抢占10-15元价格带。

华润啤酒称,2024年,“增长依然是第一策略”,持续争取规模和质量的“均好”增长。

有媒体报道,百威与太古可口可乐达成合作,百威亚太方面向中华网财经表示,合作为进一步拓展中国市场,全力挖掘安徽和湖北市场的潜力。

香港消委会首次测试30款预先包装罐装或支装啤酒,检测后发现,全部样本检出不同种类和含量的生物胺,甚至有样本检测出霉菌毒素DON。

4月20日,青花郎杯百万大奖品酒大赛总决赛在郎庄园重磅启幕,从四万人“海选”中脱颖而出的近六百名品酒高手迎来巅峰对决。

当地时间4月18日,由四川省经济合作局主办的中国(四川)—新西兰经贸文化推介交流会在被誉为“帆船之都”的新西兰奥克兰市举行。