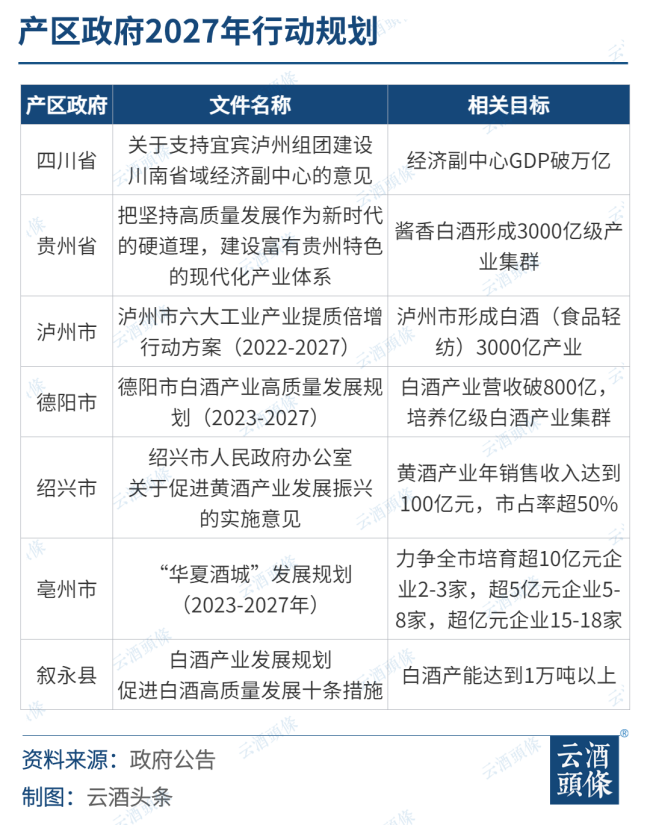

2024年3月,中国酒业协会正式发布酿酒产业数据,包括白酒、啤酒、葡萄酒和黄酒等所有酒种在内的酿酒产业,销售收入正式突破1万亿!虽然这一类宏观数据总是充满争议,但这仍然是观察产业真实情况最接近的数据,如果把时间线拉长,翻阅近10年(2013年—2023年)的数据,发现总量趋势变化背后的结构性会,其趋势的变化将变得更有参考价值。

万亿“蛋糕”怎么分的?

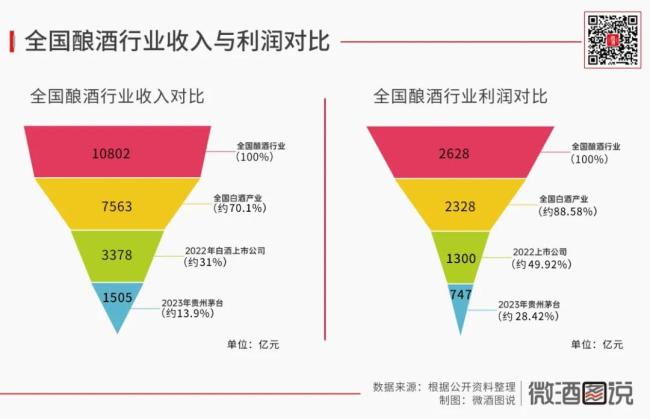

▲酿酒行业收入利润“漏斗图”

收入角度看:全国酿酒行业总收入10802亿,白酒行业7563亿,占比70.01%,白酒上市公司总收入2022年就已经达到3378亿,占比超31%,贵州茅台一家,占整个酿酒行业收入的13.9%。

利润角度看:全国酿酒利润2628亿,白酒行业2328亿,占比88.58%,白酒上市公司2022年利润就已超过1300亿,占比49.92%,贵州茅台747亿利润,占比28.42%。

可以看出:

1、白酒在酿酒产业中占据绝对优势,收入占比约70%,是其它酒类总和的一倍多。

2、白酒虽然很大,但是白酒里面,白酒上市公司又占一半,茅台一家又占比接近一半,在可预见的未来,行业集中度会进一步提升,头部占比会越来越高。

3、收入上的简单的概数总结是,白酒收入占酿酒70%,白酒上市公司占白酒行业约45%,而茅台又占白酒上市公司约45%;利润端,这个比例更大,白酒行业利润占酿酒88%,白酒上市公司占白酒行业约60%,茅台又占白酒上市公司约57%。

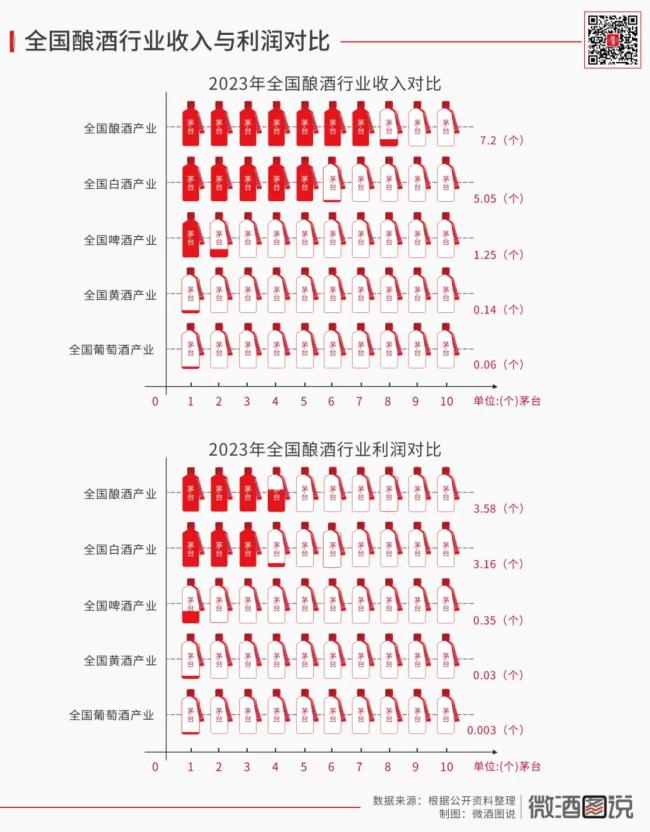

▲酿酒各行业收入和利润分别有几“茅”

酿酒产业总收入相当于约7.2个茅台,利润总额相当于约3.58个茅台;

白酒行业的总收入相当于约5.05个茅台,利润总额相当于约3.16个茅台;

啤酒行业销售收入相当于约1.25个茅台,利润总额相当于约0.35个茅台;

黄酒行业销售收入相当于约0.14个茅台,利润总额相当于约0.03个茅台;

葡萄酒行业销售收入仅相当于约0.06个茅台,利润总额相当于约0.003个茅台;

十年来,“蛋糕”有什么趋势特点

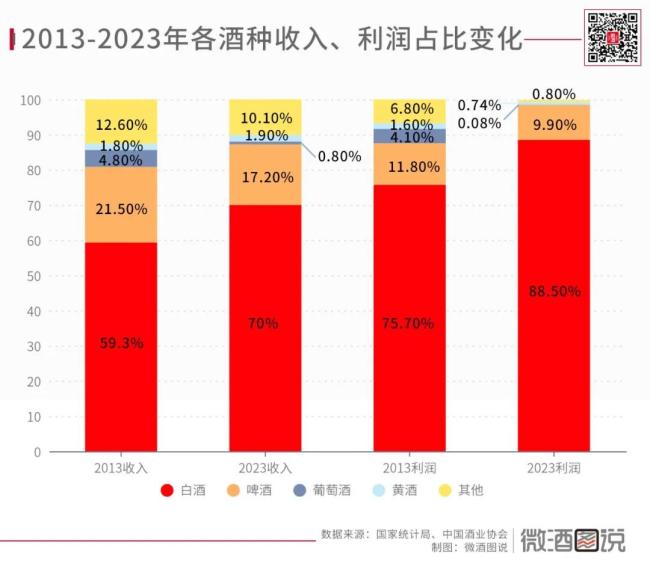

▲各酒种收入利润10年周期对比

整个酿酒行业的收入年复合增长率仅为2.48%,利润的年复合增长率则高达9.48%,利润增速显著快于收入增速,消费升级十分明显。

分行业看:白酒成为驱动整个酿酒行业发展的主要力量。白酒的收入年复合增长率达到了4.19%,利润的年复合增长率更是高达11.2%。十年间,销售吨量在急速下滑,由1226.2万千升下滑至629万千升,涨价成为主要的增长动力,“少喝酒,喝好酒”是整体趋势;

黄酒产业十年间保持相对稳定的利润,对比国产葡萄酒行业,本土品类优势仍然很大;

国产葡萄酒行业正在低谷期,随着澳洲酒的放开,竞争会更加激烈,但本土葡萄酒优势产区这些年在品质上获得了很大的进步,竞争才能带来行业发展;

啤酒产量10年间减少1272.5万千升,减少了1/4,收入维持在1800亿水平,但利润增长了1倍多,尤其是近5年,因为产品结构的升级,收入和利润从2018年的最低点开始持续增长。

“蛋糕”未来会有何变化?

从数据上看,酿酒行业整体的吨量10年以来在持续下滑,一方面是消费习惯的变化,另一方面,伴随着人口老龄化以及饮酒群体人数的下降,总体的产销量预计会持续保持下滑的态势,但是下滑趋势在各个细分行业预计会表现不同,结构性的机会不断出现。啤酒的消费群体在所有酒种中最为年轻,提前在所有行业中出现产量见顶。

近5年来,啤酒在产能见顶以及产业集中度率先完成的背景下,开启了结构化升级,预计这一趋势将会继续,整体吨价持续提高。精酿啤酒的兴起,进一步推动了行业消费升级,这一升级不仅仅体现在头部企业,也包括辛巴赫、优布劳等国产精酿新兴品牌的崛起。

白酒也连续多年下滑,但头部企业对小企业的挤压仍然是行业的主流趋势,过去多年,头部企业已经完成了一轮产能的扩张,预计会持续对小企业形成挤压,行业品质门槛将进一步提高。

统计主流的白酒企业而不仅是白酒上市公司,会发现产业的集中度更高,这一趋势在目前产业竞争的背景下,会持续强化。一方面头部白酒企业的产能扩张完成,白酒的品质门槛更高,另一方面,头部品牌的市场投入竞争更加激烈,茅台在未来预计很快将迈入2000亿,第二梯队的公司将诞生更多500亿级别的品牌。

▲头部白酒品牌的销售额

未来10年,白酒的竞争,会进入头部之间激烈竞争的时代,竞争的激烈程度将会超过过往历史任何时期,“大块头”之间的对垒,给行业带来了更多新变化的可能,这种较量让头部品牌过去一起挤压小品牌增长的模式发生变化,头部品牌也许并非一成不变。

尤其是酱酒品牌的崛起是上一轮产业周期出现的最大看点,茅台在高端市场的一骑绝尘,带动了酱酒品类的快速发展,习酒、郎酒等品牌快速跻身200亿阵营,珍酒、国台、金沙等品牌,预计未来都将进入百亿俱乐部。

消费升级也给汾酒的玻汾带来了全国化的机遇,汾酒的内部改革,又进一步将汾酒带入300亿俱乐部,进而给清香品类带来了更多发展的可能。古井快速发展,今世缘进入百亿俱乐部,头部企业的竞争未来将更加激烈。

黄酒品类,目前高端化和年轻化是难以回避的问题,过去几年看,黄酒产业一直困在华东尤其是江浙沪市场。但以古越龙山和会稽山为代表的黄酒企业,在优势区域内持续推进高端化,目前已经有所成效,在年轻化上,一方面,黄酒的人口老龄化结构比白酒更为严重,伴随着老龄社会的到来,更健康的饮酒需求,会在一定程度上推动黄酒行业需求,参考日本市场,这一产业仍然需要高端化,另一方面,黄酒在持续的进行产品创新,会稽山的每日一熏,已经进入与啤酒竞争的市场。

国产葡萄酒趋势上最大的看点,主要是国内优质产区的崛起,在宁夏,一批优秀的国产葡萄酒酒庄在品质上取得了非常长足的进步,随着庞大中产阶级的崛起,葡萄酒市场仍然有着潜在的机会。

今年,汾酒再度登上《胡润中国最具历史文化底蕴品牌榜》。12月22日,《2023胡润中国最具历史文化底蕴品牌榜》在上海发布,100个中国内地最成功的60岁以上品牌上榜。

9月21日,由中国酒业协会主办,顺鑫农业牛栏山酒厂协办的“2023牛栏山杯中国白酒鸡尾酒世界杯赛”开赛仪式于北京牛栏山二锅头文化苑——中国白酒文化博物馆成功举行。

从企业端来看,价格是企业快速发展的关键;从消费端来看,价格是消费者判断产品好坏的重要标准。因此白酒涨价是白酒品牌实现跃升、抢占市场的关键。这也证明了,白酒高端化是行业发展到一定程度的必然。

2024年全国两会期间,来自泸州老窖的第十三、第十四届全国人大代表,泸州老窖酒传统酿制技艺第23代传承人曾娜带来包括推动中国白酒申报世界遗产等十余条建议。

基于证监会的连续表态,上市公司纷纷推出“提质增效重回报”相关举措。白酒企业中,舍得酒业、水井坊也加入到回购浪潮中。

在白酒市场集中度提升的情况下,行业竞争加剧必然导致品牌加速内卷,以春糖会为切口,洞察白酒行业哪些突出现象和破局思路?