2024年3月28日,中国商务部的最新公告,自2024年3月29日起,中国将正式终止对原产于澳大利亚的进口葡萄酒征收反倾销税和反补贴税。这意味着俗称的“双反”措施,正式取消,澳洲酒重回中国内地市场。

对此,市场反响热烈,很多进口酒商认为,这是利好,相关产业内公司也纷纷发表回复。正面的背后,也有声音认为,澳洲酒已经离开国内市场3年多,国内葡萄酒市场这几年变化很大,不仅仅是澳洲酒的原因,也是整个葡萄酒产业的原因。

“双反”事件时间线

随着中国加入世贸组织,对进口葡萄酒关税连年下降,2018年,随着中澳自由贸易协定的推进,澳洲葡萄酒关税连年降低,澳洲酒在中国市场也获得了连续增长。中国食品土畜进出口商会酒类进出口商分会数据显示,澳大利亚葡萄酒的市场占比不断增大:从2015年的23.4%,到2016年的24.7%,2017年的26.7%,再到2018年27.1%,到了2019年,关税降为0,而澳洲酒在中国市场的占比也在这一年高达35.54%。

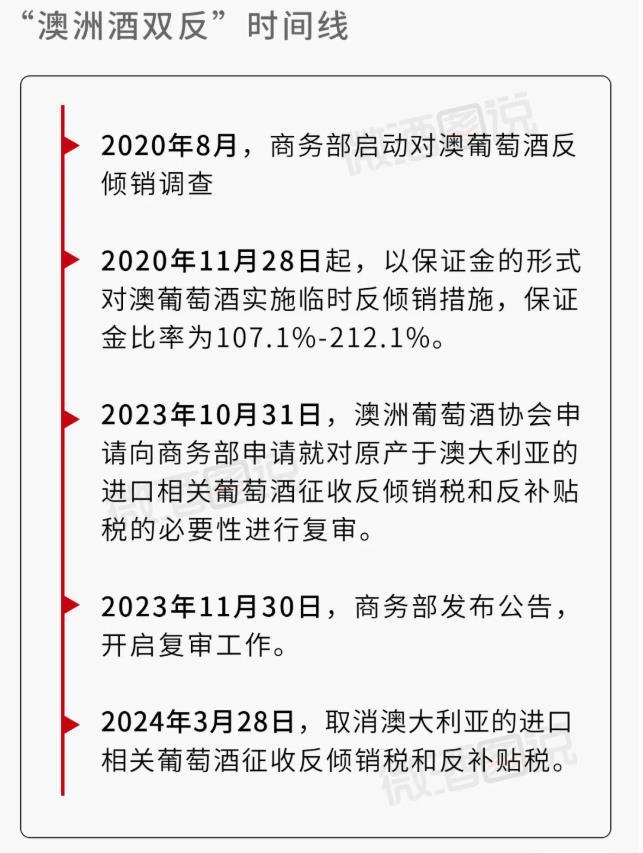

2020年8月,商务部启动对澳葡萄酒反倾销调查,11月27日,我国商务部宣布决定自11月28日起,以保证金的形式对澳葡萄酒实施临时反倾销措施,保证金比率为107.1%—212.1%。

2023年10月31日,澳洲葡萄酒协会向中国商务部提交申请,请求商务部就对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税的必要性进行复审,11月30日,商务部也发布公告,开启复审工作。

2024年3月28日正式发布裁决公告,鉴于中国相关葡萄酒市场情况发生变化,不再对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税。

至此,事件回到起点,澳洲酒将得以重返中国市场,但此刻,国内市场环境已发生深刻变化。

“巨变”的国内葡萄酒市场

进口酒方面,根据中国海关数据,2023年中国葡萄酒进口量约为2.43亿升,同比下降25.67%;进口额约为10.82亿美元(约合人民币77.86亿元),同比下降19.41%。2023年1-12月,瓶装葡萄酒进口量约为1.55亿升,进口额约为10.1亿美元(约合人民币72.68亿元),量额同比分别下跌29.54%、17.81%。

国产酒方面表现也不尽如人意,2023年1月-12月,全国规模以上企业葡萄酒产量14.3万千升,同比增长2.9%。国内葡萄酒上市公司业绩多数连年下滑,也就是在进口酒下滑的同时,国产葡萄酒产业也未能获得红利,相反,是整个葡萄酒市场的萎缩,尤其是利润。

3月底,中国酒业协会公布酿酒产业数据,整个酿酒产业2023年销售收入超过1万亿,达到增长9.3%,累计实现利润总额2628.2亿,同比增长7.6%。而葡萄酒产业,2023年,根据行业统计,全国酿酒葡萄栽培面积约158.8万亩,葡萄酒企业1885家。2023年,全国葡萄酒行业完成酿酒总产量30万千升,同比增长3.4%;累计完成销售收入90.9亿元,同比增长4.8%;累计实现利润总额2.2亿元,同比增长2.8%。

这一增速落后于整个酿酒行业增速,一方面整体酒类销售吨量在下滑,另一方面,国内市场面临来自白酒和其他酒种的激烈竞争,葡萄酒市场整体环境并不好。

澳洲酒能否归来?来自正反两方的观点

▍反方观点:消费降级、环境变化,澳洲酒归来压力重重

对于“双反”的取消,有专家表示市场环境发生了很大变化,澳洲酒的回归压力很大。

首先,对比2020年,2024年中国经济环境呈现下行压力,居民消费力呈下降趋势。

第二,大众消费呈现降级趋势,大众价位酒类产品增长明显,高端与次高端需求在下降。

第三,最近几年国内居民在费习惯发生了改变,洋酒与葡萄酒的消费者转变选择白酒品类逐渐增多。

最后,行业集中度在提升,白酒品类的强势崛起,挤占了其他酒类市场份额。

有葡萄酒进口商向微酒表示:“澳洲酒虽然不征倾销税了!但是我还是不看好未来!经济低迷和消费降级,不允许中国人把进口葡萄酒当口粮!”

在酒产品的消费上,东吴证券发布的研报也对酒类市场的下沉做出佐证:从酒产品的价格带来看,双节期间动销同比增速从高到低排序为中低端>高端>次高端。

除去价格因素,在饮酒偏好方面,葡萄酒也尚未成为中国消费者的主流选择。

张裕公司曾在年报中提到,国内仍未能形成浓厚的葡萄酒消费氛围,葡萄酒市场仍主要分布在沿海部分发达地区,大多数消费者尚未养成经常饮用葡萄酒的习惯,葡萄酒消费极易受烈酒冲击。

也有业内人士曾告诉微酒,尽管在许多国家葡萄酒被视为日常餐桌饮品,但在中国,酒类产品仍以社交功能为主,葡萄酒的家庭消费比例不足15%。

因此,在下行的经济周期、消费降级、其他品类替代、消费习惯变化等因素的影响下,虽然澳洲酒取消了“双反”但回归中国市场压力也会很大。

▍正方观点:取消关税开启新机遇大门

微酒了解到,澳洲葡萄酒在中国进口葡萄酒市场的表现甚佳,进口量、价值增长和市场占有率均占据领先地位。

据统计,2015年澳洲出口到中国的葡萄酒份额达到了3.7亿美元,增长势头迅猛。2016年,澳洲葡萄酒的进口量在中国上升了40%,总价值上升了23%。在2021年3月对澳洲葡萄酒实施最高达218%的关税前,中国是澳洲葡萄酒商最大的市场,2019年销售额达11亿澳元。

另据海关总署数据显示,2019年1-12月,对澳洲葡萄酒的进口量为14,757.66万升,占进口葡萄酒总额的35.54%,2020年上半年对澳洲葡萄酒的进口量为4380.16万升,占进口葡萄酒总额的38.32%,皆排名第一。

曾经奔富凭借适口性强、品牌认知度高、价格带宽覆盖面等特性,成为我国进口红酒中的Top1,正常时期出货量甚至高于Top2+Top3红酒品牌的总和。作为澳洲葡萄酒标志性品牌奔富bin407与飞天茅台成也为高端宴会的标配。随着“双反”的取消,奔富在中国能否重回往日荣光?

取消对澳大利亚葡萄酒征收关税,富邑葡萄酒集团对此表示欣喜。

富邑葡萄酒集团首席执行官冯沃德(Tim Ford)表示:“这一消息对于整个澳大利亚葡萄酒行业是一个重要的里程碑。富邑葡萄酒集团将开始加大力度,在中国重建澳大利亚奢华与高端葡萄酒的业务网络,也为澳大利亚当地的酿酒师和葡萄种植者打开了新机遇的大门。”

天鹅酿酒集团总裁李卫表示:“这应该是中国葡萄酒一个强心针,整个行业比较低迷,没有活力,澳洲酒回来首先能带来活力,澳洲酒在整个消费者口碑、品牌影响力、渠道影响力都很强,这次回来应该是一个强势回归,酒庄和进口商已做足了准备”。

李卫进一步称:“澳洲酒可能会引起消费者的一些关注,让一些离开葡萄酒的消费者回来尝试葡萄酒,引起兴趣。澳洲酒可能在整体份额上没有,但预计会很快起量,有望在两年内重夺进口酒市场的“老大”地位。”

对澳洲酒在国内市场的未来,您怎么看?欢迎在评论区发表您的观点。

海银控股爆雷、股价重挫的风飘过太平洋到达A股市场,与之为关联方的岩石股份(600696.SH)受到牵连,股价跌停两个交易日。

11月19日,AIIC2023酒业创新与投资大会上,里斯品类创新战略咨询联合云酒头条发布了《区域白酒突围战——2023中国白酒行业报告》。