看透底层,穿越周期,预判酒行业变化,往往需要落点在更远处。

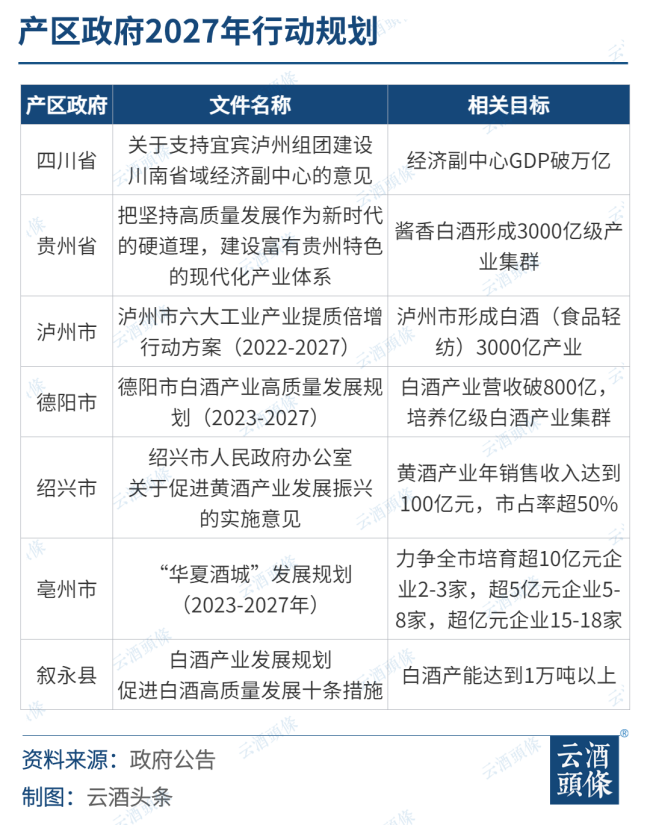

近日,贵州省省长李炳军发布署名文章《把坚持高质量发展作为新时代的硬道理,建设富有贵州特色的现代化产业体系》,其中针对酱酒提出明确目标——到2027年,要打造3000亿级酱香白酒产业集群。

这是贵州白酒首次提出2027年3000亿级的酱酒发展目标,换言之,贵州白酒要实现五年翻倍的“奇迹”。

而放眼于整个行业,不乏在此刻甚至更早之前就确立目标的产区和企业:以2027年为期,实现营收翻倍、产能提升、国际化突破、港股上市……

“只有规律,没有奇迹”,在抵达阶段性终点前,或可抽丝剥茧,提前猜想2027。

谁在布局2027

不少产区和政府,都将2027年视为规划交迭的重要节点。

2023年12月8日,四川省发布《关于支持宜宾泸州组团建设川南省域经济副中心的意见》(下称《意见》),明确了宜宾、泸州组团的发展规划,并提出到2027年,该组团GDP要达到1万亿元左右,其中,白酒产业作为宜宾、泸州的支柱性产业,被寄予厚望。图解宜宾泸州双城记(点击链接阅读原文)

在具体省市产区政府层面,更不乏剑指3000亿的宏伟目标。

2024年初,贵州省首次提出酱香白酒要形成3000亿级产业集群;《泸州市六大工业产业提质倍增行动方案(2022-2027)》也提出,到2027年,泸州市要形成白酒(食品轻纺)3000亿产业。

作为白酒产区的第一梯队,在高质量发展的基础上,二者目标增量均超过50%。

而在川酒其他产区,也根据实际情况设立梯队目标。德阳市明确2027年白酒产业营收破800亿,培养亿级白酒产业集群;四川叙永则提出2027年白酒产能达到1万吨以上。

在黄酒领域,绍兴市2027年目标黄酒产业年销售收入达到100亿元,市占率超50%。

安徽亳州则提出,力争全市培育超10亿元企业2-3家,超5亿元企业5-8家,超亿元企业15-18家。

酒企规划往往与产区同频共振,目标也更为具体。

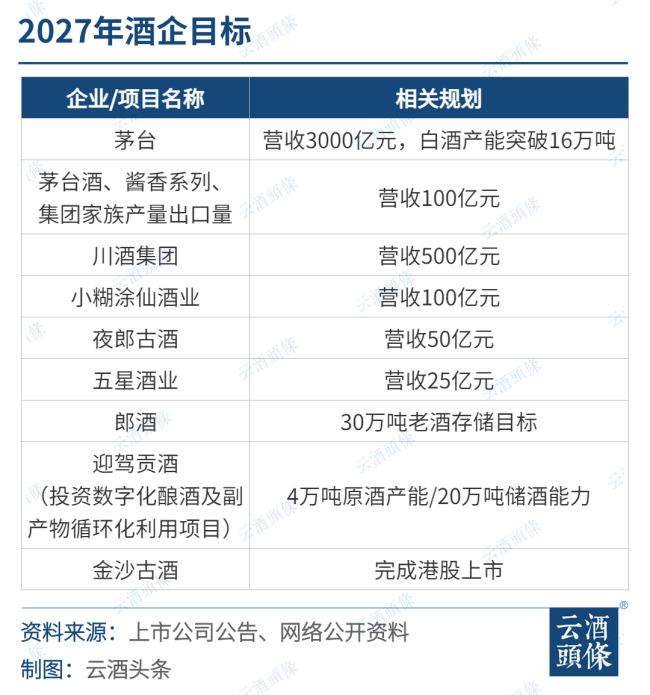

茅台提出的营收目标与贵州酱香白酒产业集群一致,2027年要实现营收规模突破3000亿元,利润总额突破1400亿元,白酒产能突破16万吨,相当于“再造一个茅台”。

在国际化方面,从2024年开始,茅台将逐步增加茅台酒、酱香系列酒和集团家族产品出口量,力争在2027年实现“国际出口市场营业收入超100亿元”的目标。

另据川酒集团五年战略规划,到2027年,营收将突破500亿元,进入中国酒业第一方阵;用10到15年努力成为东方“保乐利加”和“帝亚吉欧”,成为世界500强。

云酒·中国酒业品牌研究院高级研究员、资深酱酒专家、权图酱酒工作室首席专家权图权图预计,到2027年酱酒或将进入“下半场”,有远见的企业已在提前布局。

这一点,在郎酒、金沙古酒、夜郎古酒等酱酒企业的计划可窥一斑。

郎酒提出2027年实现30万吨老酒存储目标;

金沙计划2027年完成港股上市;

小糊涂仙酒业提出,计划到2027年实现销售达到百亿的目标;

夜郎古酒已在西南、华南、华北、中原、华东五大区域设立区域运营中心,力争2027年营收突破50亿;

五星酒业在2022年提出了“十年战略规划”中提出“三步走”——到2025年,销售规模达15亿元,成为重点区域酱香白酒品牌;到2027年,销售规模达25亿元。

营收、产能近乎成倍增长,明确的国际化方向、技改目标和上市计划,对于充满韧性的酒业而言,2027年值得期待。

为什么是2027?

2027年不是十四五规划的相关节点,为什么会被产区和酒企频频写进发展纲要和产业规划?这或许要追溯到上一个“十年”。

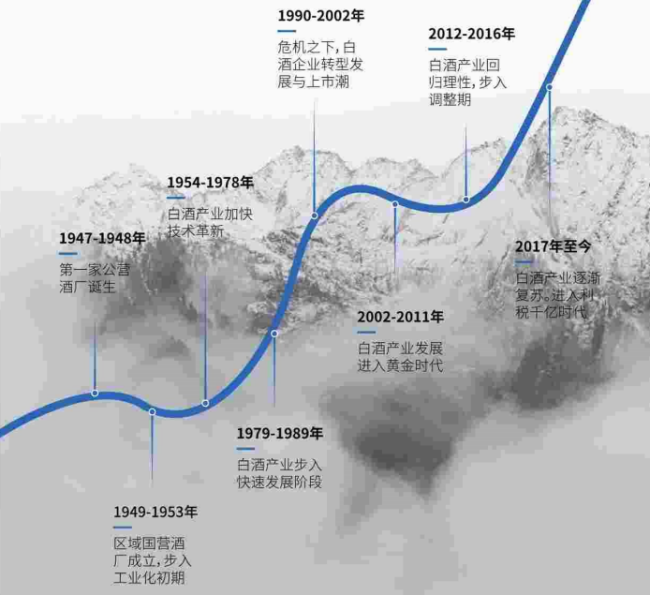

我国白酒行业发展历程及周期(图源:巨量-2023年中国白酒消费白皮书)

从现代白酒产业发展历程看,上一个十年——2017年,代表着行业发展的拐点。

这一年,白酒行业正式度过自2012年以来的深度调整期,逐渐复苏,进入利税千亿的辉煌时代。

“浓、酱、清”三大龙头均发生了关键变化。

2017年,飞天茅台批发价突破1600元,茅台集团销售收入和利润均实现50%以上高增长。同年4月,其以4949亿元总市值超越帝亚吉欧,成为全球市值最高的烈酒公司。

由茅台带动的酱酒热快速升温,产能布局起势,业内外资本开始涌入茅台镇,飞速扩张的产能,在五年后迎来第一轮爆发。

2017年2月23日,山西汾酒签下试点“军令状”,国资国企的改革大幕正式掀开。仅一年时间,山西汾酒营收和净利润增速已经接近“黄金十年”的高峰期。五年时间过去,作为清香龙头,汾酒所带领的清香白酒产业已迈入“大清香时代”。

2017年,李曙光出任五粮液集团董事长,并提出“二次创业”的口号,在产品战略、品牌管理、营销渠道和产能扩张四个方面实行一系列措施,要重塑五粮液一代白酒霸主地位。

受益于“二次创业”,五粮液业绩在2017年首次突破300亿大关,此后营收便连年攀升。2019年,五粮液集团跻身中国白酒千亿阵营,在高基数上再次实现高增长。

由酒企龙头所带动,白酒行业也在悄然变化。A股上市公司新增1家;百亿营收的白酒股数量也从4个上升至6个。

国家统计局数据显示,尽管产量峰值停落在2016年,但白酒行业整体营收则一直稳步提升。2021年,白酒产量与顶峰时期相比下降一半,但销售额几乎与之持平,2022年的利润比2017年的两倍还多。

从上市酒企规模来看,2022年白酒五强均已撞线200亿,2023年300亿或将成为TOP5酒企新门槛。

与之呼应的,是更高的行业集中度。2017年,白酒五强的市场占有率为22.23%,这一数据在2022年则上升至42.15%。

五年时间过去,白酒行业早已远离产能飙升的“加速带”,不再执着于规模与高速,而是迈入渐进式增长阶段,迎合消费升级趋势,寻求结构升级、产品升级的高质量发展。

四大猜想

从上一个五年看,白酒行业营收实现两位数增长、净利润五年翻一倍、行业集中度持续提升、龙头酒企门槛抬升。因此,2027年政府与酒企蓝图陆续实现,是个大概率事件。我们不妨大胆猜想:

猜想一:白酒上市五强门槛超400亿

2023年度上市酒企三季报显示,行业前五强均已突破200亿,年度TOP5门槛正向300亿靠拢。

按照第五强泸州老窖举例,其连续8个季度实现营收增速超20%、连续12个季度实现净利润增速超25%。据首创证券预测,到2025年,其营业总收入或可达437.02亿元,因此,白酒上市五强门槛或将超过400亿。

猜想二:上市白酒公司数量达23个

自金徽酒2016年3月成功上市,在七年时间里,A股白酒IPO业务再无新丁。

不是酒企不努力。在此期间,贵绳股份、标准股份、西安饮食、凯瑞德等多家上市公司都因被传借壳,股市应声上涨,但最终未能如愿。

此外,还有不少酒企做出尝试,或是直接冲刺A股,或者寻求资产重组,但纷纷折戟。在地方政府上市挂牌的公告里,金沙、夜郎古、贵州醇、赊店老酒、小糊涂仙等酒企都是白酒IPO“后备军”。

赴港上市成为新路径。2023年4月27日,珍酒李渡集团正式于香港交易所主板挂牌上市,成为港股白酒第一股、中国酱香白酒第二股,也是近7年来白酒行业唯一成功上市的企业。

在A股IPO审核加严、行业受限等不利因素下,珍酒李渡提供了一个登陆资本市场的新范本。

此前,夜郎古酒业在2021春季中国高端酒展览会上披露,计划未来3-5年上市,中信证券已完成前期尽调。

截至2024年1月28日,明确提出在2027年上市的企业还有金沙古酒。其称已与毕马威、中金公司、竞天等上市辅导机构接洽,启动上市准备工作,预计在今年深圳秋糖会上隆重签约,计划2027年完成港股上市。

二者若如珍酒李渡般成功晋身“港股”,白酒上市企业规模还将继续扩大。

猜想三:酱酒规模超3600亿

在经历了茅台奠基、郎习接力、三梯队“狂欢”,价格制胜、资本追捧的扩张期,以及高成长公司下滑的泡沫破裂期后,目前,酱酒行业已经进入分化期。

整体来看,酱酒占白酒营收比例自2017年的15%提升至2022年的32%。在低渗透率的情况下,酱香整体发展速度快于浓香。

招商证券预测,下一轮酱酒行业或将重走一遍浓香的精细化之路,这也对企业渠道建设、品牌战略全方位竞争等提出了更高要求。预计2027年酱酒市场可达3600亿。

猜想四:百亿、千亿产区持续扩容

除了前文提到的贵州产区、泸州产区、德阳产区、绍兴黄酒产区疾驰前进,力争在2027年之前实现千亿、百亿目标之外。

在“十四五”规划前,与酱酒产业相关的习水、古蔺产区,与凤香型相关的宝鸡产区也在纷纷奔向这个数字。

截止2022年底,宝鸡产区白酒基酒年产能7万吨;预计实现规上工业总产值143.2亿元。

2023年1月12日,遵义市人大常委会副主任、习水县委书记常文松在公开场合表示,力争到2026年,习水全县白酒产能突破30万千升、产值达到570亿元以上、白酒销售收入750亿元。

而古蔺县的“十四五”规划目标也明确表示,到“十四五”末,将全面建成国家级开发区、千亿产业园区。

公开信息显示,目前古蔺县永乐、太平、二郎和茅溪四地的酱香白酒年产能为16万吨。待这些产能全部投产,古蔺县的酱酒产能将实现倍增,目标可期。古蔺大跨越:酱酒产能破16万吨,加速冲刺千亿,2024怎么干?(点击链接阅读原文)

回溯过往,白酒行业呈现出强大的发展韧性。它拥有应对变化、对抗周期、重启增长的能力,永远值得更多耐心去探索产业重构期下的发展模式,以穿过短暂迷雾。

日前,《仁怀市白酒管理办法(试行)(征求意见稿)》(以下简称《管理办法》)正式发布,将于2023年9月1日起正式施行。

今年,汾酒再度登上《胡润中国最具历史文化底蕴品牌榜》。12月22日,《2023胡润中国最具历史文化底蕴品牌榜》在上海发布,100个中国内地最成功的60岁以上品牌上榜。

9月21日,由中国酒业协会主办,顺鑫农业牛栏山酒厂协办的“2023牛栏山杯中国白酒鸡尾酒世界杯赛”开赛仪式于北京牛栏山二锅头文化苑——中国白酒文化博物馆成功举行。

从企业端来看,价格是企业快速发展的关键;从消费端来看,价格是消费者判断产品好坏的重要标准。因此白酒涨价是白酒品牌实现跃升、抢占市场的关键。这也证明了,白酒高端化是行业发展到一定程度的必然。

岁末年初,春节备货季开启,熬了一整年的白酒行业迎来了消费旺季,酒企也都在这个阶段加大营销力度去库存,力争“开门红”。

11月19日,AIIC2023酒业创新与投资大会上,里斯品类创新战略咨询联合云酒头条发布了《区域白酒突围战——2023中国白酒行业报告》。