刚刚过去的2023年,于白酒行业而言,是穿越调整周期的关键一年,尤其是名酒头部企业势头更为明显,加速了行业头部化、集中化的进程。

无论是2022年的营收,还是2023年前三季度的成绩单,在前五第一梯队的白酒龙头酒企中,茅五的位置是雷打不动,营收占位排名茅五之后依次为洋河股份、山西汾酒、泸州老窖。

如今一众名酒竞争越来越激烈,也因此,白酒“探花”位置也成为茅五后头部品牌争夺的焦点。

从2022年业绩报告来看,贵州茅台、五粮液依然稳居第一第二,洋河股份以301.05亿元的营收暂居酒业第三名,山西汾酒以262.14亿元的营收超越泸州老窖夺得第四名,泸州老窖以251.24亿元的营收排名第五。

从净利润的排名来看,2022年泸州老窖净利润首次突破百亿达103.65亿元位居行业第三,以此来看,泸州老窖“重回行业前三”的目标完成了一半,其次是洋河净利润为93.78亿元,最后是汾酒净利润80.96亿元。

但从2023年前三季度报则能看出:

▎洋洋股份营收302.83亿元,同比增长14.35%,净利润102.03亿元,同比增长12.47%。

▎山西汾酒实现营收267.44亿元,同比增长20.78%,净利,94.31亿元,同比增长32.68%。

▎泸州老窖实现营收219.43亿元,同比增长25.21%,实现净利,105.66亿元,同比增长28.58%,三季度的利润增长,普遍略高于市场预期。

对比来看,汾酒与洋河营收只有三十多亿的差距,净利润只有7亿之差。而山西汾酒前三季度营收超出泸州老窖48亿元。而山西汾酒、泸州老窖的营收净利增速均高出洋河股份。

可见的是,泸州老窖要重回前三,甩开汾酒与洋河两个实力对手是一大难题,需要走很长的路。

回望2023年,对白酒行业来说是一个转折点,进入了新一轮调整期压力加大,价格普遍倒挂,渠道库存大、终端动销不畅、头部酒企提价等。

一方面,存量竞争态势持续演进,强集中、强分化、强挤压走势更加明显,结构性分化进一步加剧。另一方面,高库存、价格倒挂、消费预期降低,成为白酒行业的主旋律。

正如中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,较2022年同期相比,八成的白酒经销商在2023年库存严重积压,一线和二线白酒均出现不同程度的价格倒挂现象,并“价格倒挂程度”有所增加。

在“十四五”期间,2024年对酒企来说,热议较多的还是白酒企业普遍面临库存难消的问题,预计2024年前三季度,白酒行业都将处于去库存与挤泡沫的阶段。

数据显示,其中20家白酒A股上市公司的存货从2020年年末的985.46亿元增至2023年三季度末的1363亿元,超过2022年年末的1328.3亿元库存水平,多个迹象指向了白酒行业的销售存在较大压力,

从预收指标来看,截至2023年三季度末,20家A股上市白酒企业白酒板块合同负债同比减少9.87亿元,而环比则增长44.69亿元。

具体来看,有7家酒企在2023年前三季度营收超过百亿元以上,其中贵州茅台、五粮液、洋河股份营收分别达到892.86亿元、535.07亿元与255.40亿元。山西汾酒、泸州老窖、古井贡酒也在百亿俱乐部,顺鑫农业、今世缘与舍得酒业紧随其后。

当然,在此背景下则是不少酒企仍业绩上涨。

净利润方面,2023年前三季度排名前列的企业分别为:贵州茅台(528.16亿元)、五粮液(227.42亿元)、洋河股份(101.65亿元)、泸州老窖(104.90亿元)、山西汾酒(94.28亿元),山西汾酒、古井贡酒、今世缘、迎驾贡酒、口子窖紧随其后。同样,营收快速增长是一个公司高速发展的重要表现,金种子酒、金徽酒、今世缘、伊力特、泸州老窖、古井贡酒、迎驾贡酒、山西汾酒营收增速超过20%。

那么,2024年白酒的最大变数在哪?

除了茅五老大老二的位置不变,未来则是山西汾酒步步紧逼洋河,第三的位置未必不是汾酒,泸州老窖紧随其后,洋河股份可能会被超越或将位居第五。

其一,山西汾酒、泸州老窖都具有全国化的品牌知名度,两大品牌都是五届“中国名酒”的获得者(洋河仅获得过三届“中国名酒”称号),在行业向头部聚焦、向名酒聚焦的情况下,山西汾酒、泸州老窖的前景更广阔。

其二,目前因五粮液在浓香品类为老大的压制,正如此泸州老窖另辟蹊径的成为“窖主”,洋河则创新了“绵柔”。而汾酒是清香型品的龙头,在未来浓清酱“三分天下有其一”的格局中,汾酒不仅剑指白酒前三的位置,还要领导清香酒的复兴,必然会加速迈进前三。

其三,如今汾酒的仅跟洋河虽然差了三十多个亿,但两年汾酒的增速一直都高于洋河,如果照这个势头发展下去,汾酒迟早赶超洋河。

进入2024年,两年的赛跑,汾酒跟洋河的“探花”之争已趋于白热化。汾酒十四五末的业绩要比2020年翻一番,也就意味着要突破300亿。今年前三季度,汾酒整体营收267.44亿元,已超过2022年(262.14亿元)全年成绩,今年突破300亿毫无悬念。

截止2024年1月2日,市值排名前五的贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份分别为2.12万亿、5279亿、2706亿、2545亿、1600亿。

可见,目前汾酒的市值已经反超了洋河和泸州老窖,高达2700多亿,超过了洋河1000多亿。这也反映了业界持续看好汾酒。虽然汾酒和洋河的营收有着几十亿的差距,但是净利润则只有7亿多的距离,汾酒的追赶仅半步之遥。

实际上,很多酒企都将大目标定到了“十四五末”,也就是2025年。

到底是洋河能守住前三的擂台,还是汾酒高歌猛进拿下“探花”,或只需要时间。

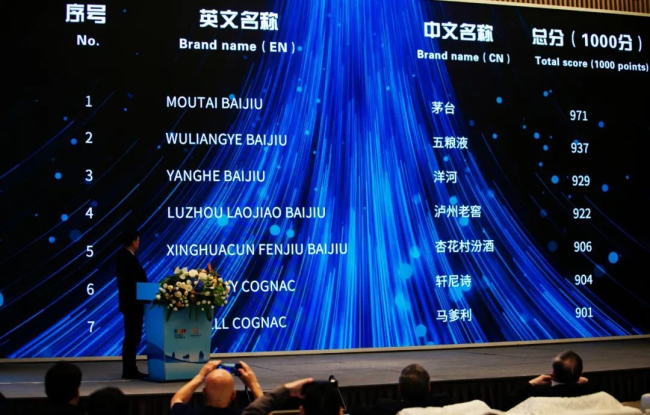

11月19日,AIIC2023酒业创新与投资大会上,里斯品类创新战略咨询联合云酒头条发布了《区域白酒突围战——2023中国白酒行业报告》。

海银控股爆雷、股价重挫的风飘过太平洋到达A股市场,与之为关联方的岩石股份(600696.SH)受到牵连,股价跌停两个交易日。

珍酒李渡(06979.HK)打破了白酒上市的僵局,成为“港股白酒第一股”,同时也越过郎酒、国台等酱酒企业,成为“酱酒第二股”。可是,多种名头加身却没有稳住股价,即便上半年净利润大幅增长,也未能将其拉升。