随着偿二代二期全面执行倒计时的开启,保险公司纷纷加快了融资步伐。从增资扩股到发行永续债和可转债,险企们正采取多种措施来提升自身的资本实力。然而,长期来看,保险公司仍需通过优化业务结构、资产结构,达到“资本内生”状态,从而保持偿付能力充足。

今年以来,险企们明显加快了融资步伐。

截至7月31日,据不完全统计,近20家保险公司获批增资或披露增资计划,涉及金额超180亿元;同时,6家保险公司发行资本补充债券或永续债,合计发债规模达430亿元。

7月16日,中国平安也发布公告称,将发行35亿美元的可转债,此次融资主要用于业务发展、补充资本以及支持医疗养老业务。

事实上,将在2025年全面落地的“偿二代二期”,使得保险公司核心偿付能力充足率普遍承压,综合偿付能力充足率也面临一定压力。

数据显示,在60家非上市人身险中,12家险企的核心偿付能力充足率已经降至100%以下。其中,北大方正人寿、三峡人寿的风险综合评级更是已经降至D;而合众人寿、华汇人寿风险综合评级均为C。

因此,增资发债不仅能为业务发展提供必要的资金支持,也有助于保险公司“补血”以缓释偿付能力压力。

永续债、可转债或将成为最后“秘方”

在偿二代二期压力下,偿付能力的下降已是保险行业的常态。

2022年一季度,偿二代二期工程正式启用。偿二代二期要求险企核心偿付能力充足率不低于50%,综合偿付能力不低于100%以及风险综合评级不低于B级。

与“一期”相比,“二期”在资本认定、最低资本要求、定性监督监管要求、信息披露等方面均有重大调整。其中,最大的区别在于偿二代二期新增了“计入核心资本的保单未来盈余不得超过核心资本的35%”的规定。而正是该条款导致险企偿付能力下降,特别是核心偿付能力的快速下降。

以在2022年一季度就开始落实偿二代二期规则的太保寿险和新华人寿为例,2022年一季度末,太保寿险计入核心一级资本的保单未来盈余为1086.37亿元,较上一季度减少了1689.7亿元。新华人寿计入核心一级资本的保单未来盈余为854.83亿元,较上一季度减少了872.95亿元。

受此影响,2022年一季度末,太保寿险综合偿付能力充足率为247%,较上季度末上升了29个百分点,而核心偿付能力充足率为147%,均较上季末下降71个百分点。新华人寿核心偿付能力下滑更加明显,2022年一季度末,该公司综合偿付能力充足率为239.67%、核心偿付能力充足率为144.19%,分别较上季度末下滑12.42个百分点以及99.16个百分点。

总的来看,2022年一季度末,保险公司平均综合偿付能力充足率为224.2%,平均核心偿付能力充足率为150%,而2021年末,保险公司平均综合偿付能力充足率为232.1%,平均核心偿付能力充足率为219.7%。

此外,因偿二代二期对保险公司偿付能力带来的压力,所以监管层面为全面执行偿二代二期规定了一个“缓冲期”,而这个最终到期时间就是2025年。

随着最终期限越来越近,在“内源性”补充核心资本的保单未来盈余被缩减的情况下,面临偿付能力压力的保险公司只能寻求“外源性”补充。

因此,近几年,保险公司密集“发债”。仅仅在2023年就有14家保险公司获批发行841.5亿元资本补充债,其中不乏有中国人寿、新华人寿等行业龙头。

不过,因资本补充债只能补充附属资本,并不能提升保险公司的核心偿付能力,此外,对于大多数险企而言,增资扩股的方式成本较高,所以保险公司亟需寻找其它补充核心资本的“药方”。

考虑到保险公司补充核心资本的困难,在2022年8月,中国人民银行、原银保监会联合发布《关于保险公司发行无固定期限资本债券有关事项的通知》,允许符合条件的保险公司发行永续债补充核心二级资本。自此,保险公司可以通过发行永续债补充核心二级资本,从而提升核心偿付能力。

2023年,泰康人寿作为首家获批发行200亿元永续债的保险公司,开启了保险行业永续债发行的先河。随后,太保寿险、人保健康和农银人寿等保险公司也陆续获批发行永续债,其中太保寿险和太平人寿均获批发行200亿元,人保健康及农银人寿分别获批发行25亿元、20亿元。

其中,太保寿险更是用足了200亿元的获批额度,在2023年12月发行了120亿元的永续债,今年6月又发行了80亿元的永续债。

数据显示,2023年发行120亿元永续债后,太保寿险的综合偿付能力充足率从208%上升至210%,核心偿付能力从116%上升至117%。

事实上,除了发行永续债和增资扩股这两种方式外,上市险企还可以通过发行可转债的方式补充核心资本。

近日,中国平安就公布了发行35亿美元可转债的计划,公告显示,募集资金将会用于业务发展、补充资本以及支持医疗养老业务。

据了解,相较于直接增发股票,发行可转债可以缓释对现有股东的摊薄效应;而相较于直接发债,可转债的利率较低,可有效降低财务成本。

特别是对于保险公司而言,在转股前,可转债可以补充附属资本从而提升保险公司的综合偿付能力,而转股后,可转债募集的资金可补充核心一级资本,从而提升保险公司的核心偿付能力。

因此,在核心偿付能力持续承压的情况下,发行可转债或将成为港股上市保险公司补充核心资本的又一可行措施。

中小险企核心偿付能力“压顶”

事实上,相比于可以发行永续债、可转债的大型保险公司,受“保险公司发行保险永续债的债券余额不得超过核心资本的30%”的要求,中小险企的通过发债方式补充核心资本的空间较小。

因此,多数中小险企只能通过增资扩股的方式补充核心资本,从而提升核心偿付能力。

据统计,2024年上半年,共有12家险企增资获批,合计增资金额约148亿元。其中,获批险企多为中小险企,包括阳光人寿、信泰人寿、中信保诚人寿、三峡人寿、爱心人寿、华泰人寿、横琴人寿、百年人寿等。

具体来看,仅有3家险企增资额超20亿元,分别为信泰人寿、阳光人寿和中信保诚人寿。其中,信泰人寿获批增资额最大,达52.04亿元,由物产中大集团股份有限公司、杭州城投资本集团有限公司、杭州萧山环境集团有限公司等国企集体认购。

此外,多数险企增资低于10亿元。其中,百年人寿、中华联合人寿、都邦财险、爱心人寿等险企增资不超过5亿元;增资最少的是珠峰财险,仅增资0.8亿元。

与此同时,中小保险公司的增资频次在提高。如爱心人寿在年初获批增资0.58亿元后,4月26日再次宣布拟增资2.44亿元,若再算上2023年初的增资,近两年,爱心人寿已有三次增资动作。

事实上,“小步快跑”式增资的背后,反映了保险公司股东出资意愿不强、可增资金额有限等问题。

或考虑到了中小险企增资难问题,监管层面也降低其最低资本要求。对于总资产小于100亿元的财产险和再保险公司,以及总资产小于500亿元的人身险公司,给予10%的资本折扣,按照其最低资本的90%计算偿付能力充足率。

然而,从当前数据来看,中小险企仍面临严峻的偿付能力下滑压力。据统计,截至2024年二季度末,60家披露了偿付能力报告的非上市人身险公司中,已有12家险企的核心偿付能力充足率已经降至100%以下。包括泰康养老、北京人寿、鼎诚人寿等。

其中,有三次增资动作的爱心人寿核心偿付能力充足率虽然同比增加了4.62个百分点,但其仍为公布偿付能力报告的60家险企中最低的,核心偿付能力充足率仅达到了70.13%。

此外,虽然北大方正人寿的股东在2023年四季度同比例增资了17亿元,提升了该公司的核心偿付能力充足率,但是在2024年上半年,该公司的核心偿付能力充足率再一次恶化,同比下降4.15个百分点。

不止“贫血”

当前保险公司面临的偿付能力下滑压力不仅仅是偿二代二期带来的,内生性资本补充的缺失同样是造成保险公司偿付能力承压的重要原因。

近年来,长端利率整体呈下降态势,而保险产品的定价利率相比于其他投资产品有一定的优势,所以促使其保险业务快速增长。

不过,保险行业整体投资收益率也呈现下降趋势,据金融监管总局公布的数据显示,2020年、2021年、2022年、2023年保险公司整体投资收益率依次为5.41%、4.84%、3.76%、2.23%。

因此,如出现投资收益无法覆盖保险产品成本的情况,保险公司将出现较大的利差损风险,从而消耗险企的核心资本及附属资本,进而压降偿付能力充足率。

从今年上半年的数据来看,有可比保费收入的60家非上市人身险公司的保费收入合计7402.73亿元,同比增长14.39%。在保险业务收入普遍快速增长的同时,上半年净利润合计也达到了94.14亿元。

然而,通过对比可以发现,泰康人寿、中邮人寿两家险企净利润就达到了117.37亿元,也就是说,抛去这两家的净利润,非上市人身险公司的净利润仍是亏损状态。

其中,中信保诚人寿亏损34亿元,泰康养老亏损14.5亿元,光大永明人寿、英大人寿亏损均超8亿元。相较去年同期,这4家公司均为“由盈转亏”。此外,北大方正人寿、华泰人寿、东吴人寿、海保人寿等多家公司上半年亏损扩大。

以中信保诚为例,今年以来,该公司的投资收益承压严重,上半年投资收益率仅为1.64%,相比于上年同期下降了84个基点,相较于2022年同期下降了142个基点。

此外,中信保诚的退保率明显上升,2024年上半年该公司的退保率为1.65%,而2023年同期仅为0.71%。例如,该公司的投连险产品“智尚人生年金保险C款”2024年上半年的年度累计退保率达到12.59%,累计退保金额为41.3亿元。

总的来看,随着偿二代二期规则的全面落地临近,保险行业正面临前所未有的偿付能力挑战,但是保险公司不能单靠增资、发债等外源性的方式提高偿付能力指标,未来,保险公司仍需通过优化业务结构、资产结构,提升内生资本的能力,从而保持偿付能力充足。

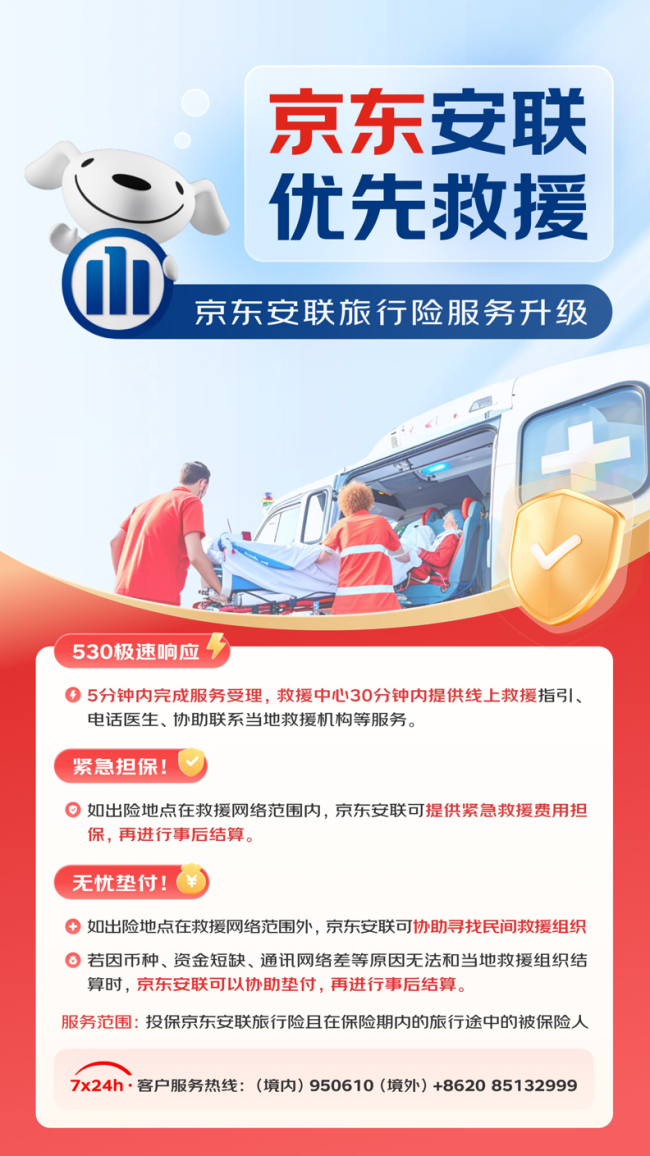

为了更好地保障客户生命安全,京东安联近日面向旅行保险客户,推出了“优先救援”服务机制,对旅行保险服务进行了整体升级.

嵌套保险资管计划投资存款,存在诸多风险隐患。机构静态测算该模式下资金规模量级约2.2万亿元。

“长线预期回报超过7%”,5年交6年即回本”“第2个保单年度后可转换”……香港保险代理人是懂抛“橄榄枝”的。

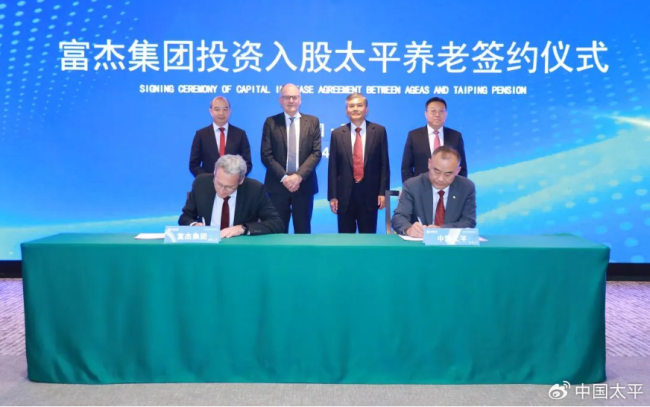

成立二十载的太平养老即将迎来外资股东富杰集团,其拟以10.75亿拿下太平养老10%的股权。据悉,后者在养老金资产管理方面有着丰富的经验。

近年来,随着互联网技术的飞速发展和用户消费习惯的不断变化,流量对金融行业的影响越来越大,许多互联网平台挟流量之威入局金融。