截至5月中旬,相比于今年2月A股创下的阶段性低点(上证2635.09点),股市已经反弹近20%。A股走高有多个原因,但其中IPO放缓起到了相当重要的作用。

随着IPO进一步减缓,企业IPO愈发困难,这一现象影响几何,会持续多久?

IPO放缓是惯例,市场下跌时“呵护”股民

2024年1月,沪深发行新股12只,到了春节后的2月,数量进一步下跌到两家,融资额也急剧萎缩,达到了2013年以来的最低水平。期间发审会也暂停了三个月有余,此情此景,比起过去,令人恍如隔世。

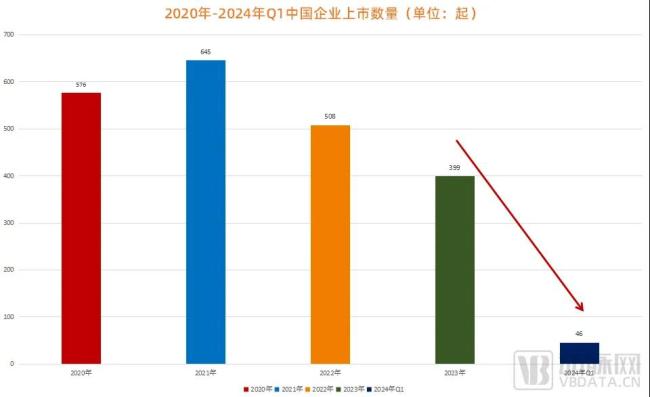

媒体根据Wind数据指出,2020年一共有396家企业登陆A股,融资金额为4725亿元;2021年有491只新股登陆A股,融资金额为5367亿元;2022年有428家企业登陆A股,融资金额为5870亿元;2023年开始展露颓势,有313家企业登陆A股,募资规模3565亿元,比上年出现了较大幅度的下滑。

到2024年,更如落石坠地,今年前四月融资金额比去年同期下降9成。

A股IPO为何放缓?

首先,最直接的因素显然是来自监管政策变化。2024年4月,《关于加强监管防范风险推动资本市场高质量发展的若干意见》(“新’国九条’”)出台,在不同维度对于包括IPO在内的A股从严监管定下基调。

新任证监会主席吴清可以说是这一路线代表,他在2月7日上任第十任期证监会主席,随后在三月的在“两会”期间即公开表达过类似理念。吴清履新证监会主席后,仅仅三个月,一半上市券商都收到罚单,而且几家头部券商都在其中,罚单接近百张。

其次,A股的市场表现也是一大因素。时间到了2024年,A股依然面临三千点保卫战,春节之前A股的波动让不少股民和机构都吃到不少苦头,直到4月末A股才算是接近了3100点的阶段性成果。

一般而言,当市场表现不佳的时候,放缓IPO是惯例,让A股池子中的资金不再为新上市股票分流,或多或少有利于维持股民信心。A股历史上曾经有多次暂缓IPO的案例,从经验而言,多数情况下有利于A股指数上涨,至少是为股民提供了的情绪价值。

第三,A股本身的制度因素也不容忽视。A股一直被诟病为政策市,实质性的新股发行审核制下,上市资格自带光环,股民热衷打新,即使是壳资源也奇货可居,这也使得各种寻租行为屡禁不止,原本的发行制度备受指责。

也正因此,从十多年前,效仿国外经验的全面注册制被认为解决良方,也被定调为A股的重大改革方向。然而,注册制从理念到试点以及全面落地,历经了几任主席,终未最终成型。

伴随着A股行情不振,暂停IPO呼声再起。最近五六年,A股上市接近2000家公司,股票指数却一直徘徊在3000点左右。更重要的,新的来了,旧的却不去,2023年,A股不过46家上市公司退市。这也导致A股上市公司数量膨胀到5000多家,直追美国,质量却难言超过。

从这个意义而言,上市放缓,可以说是一次修整,也可以视为监管新政希望多给予A股一些时间与空间,非常必要。

问题是,这一次IPO放缓似乎开始展现出了一些负面影响。

股民高兴了,一级市场投资者惨了

最直接影响,自然是做新股上市的投行以及相关投资机构感受到了行业的寒意,退出机会的匮乏,使得整体创投类投资行业逻辑都面临颠覆。考虑金融行业的周期,这些行业相关从业者过去可能是“开张吃三年”,现在可能面临就是“三年不开张”的状况,行业中不时传出从年薪千万到裁员的新闻。

一级市场在这样的趋势下不断下挫。按照清科数据,其募资和投资案例都在大幅下滑:24年一季度新募集基金规模分别为964只、3530亿元人民币,比过去3年平均水平下降45%、31%。投资方面,今年一季度案例数共1496起,同比下滑36.7%;退出方面,共发生362笔退出案例,同比下降56.2%,境内被投企业IPO案例数共109笔,同比下降52%。

上市放缓,影响不仅是金融行业,不少准备上市的实体公司也备受打击。按照媒体统计,截至4月底,IPO排队企业超550家,三大交易所IPO终止数量超过130家。这背后涉及各种各样的投资机构,除了无数VC/PE机构,还有各类产业资本。

从资本市场角度而言,投资机构的退出始终是一个关键考量,上市IPO是最大渠道。这是无数VC/PE机构和创投行业商业模式的根本点,没有良好的退出渠道,募资和投资就面临巨大考验。

风险投资行业是一个概率游戏,一个成功的退出案例也许可以覆盖其他十个、几十个甚至上百个没有退出的投资项目。反过来说,没有一个前端的退出,后端的数十个甚至上百个投资标的可能也失去了动力与支撑。因此,成功上市对于一级市场至关重要,甚至有“退出为王”的说法。IPO放缓,对于后端无数投资和产业资本甚至创业公司影响巨大。

在过去,因为中国资本更多是审核制,很多科创类公司即使很优秀,依旧没法在国内上市,无奈选择了在海外上市,也有的公司考虑到海外上市获得的认可度对于公司本身更有帮助,因此也选择海外上市。

这也一度造就了海外中国概念股的火红岁月,很多互联网大公司都在讲这样的故事,阿里巴巴、拼多多、京东等都是如此,而中国移动、中国人寿、中石油等大型国企也受益于此,对于中国金融、创新和科技等行业改善具有强大推动力。在这样的环境下,国内创投行业中的美元基金可以说占尽风光,除了有海外募集的优势和专业加持,更重要的是有海外上市的退出渠道。

如今,时移事往,随着中美贸易战不断升级,处于夹缝之中的中概股起起落落,海外上市退出难上加难,这也使得海外投资者意兴阑珊。

按照数据机构Pitch Book的报告,美国投资者参与的中国的风险投资(VC)最高峰时刻是2018年,总额高达创纪录的485亿美元,而2024年,该报告预计,美元基金参与的中国风投交易活动会达到10年来最低水平。

宏观数据对此提供了印证,国际收支平衡表数据显示,中国外来股权投资流入在2022年降低到385亿美元,2023年更进一步降低到74亿美元,而此前两年流入额均在800亿美元以上。

除了A股,香港此前也是重要的退出渠道。前些年港股上市公司中,主流是内地企业。遗憾的是,香港目前也处于市场淡季。安永报告显示2023全年香港市场约有61家企业首发上市,同比下降19%,筹资额为413亿港元,同比下降59%,为近20年来同期最低。

海外背景基金减少,并不意味着国内背景基金的春天。人民币基金偏好国内退出,国内IPO的放缓对于这些机构而言可谓重创。前文累述中国发行制度的变化,其实就是揭示一个基本真相:无论制度在形式上如何更改,在中国上市不确定性被认为大于海外上市,而本次IPO放缓不啻新证明。

如此内外夹击之下,不少创投机构喊出过冬口号,不少从业人员被迫“躺平”。

资本市场也需要优化“营商环境”

我们必须承认资本市场是一个复杂系统,其上下游关联着不可计数的金融与实体经济方方面面。在现代经济中,技术创新与市场迭代,少不了创投行业的催化。

理想的金融市场,需要一级市场与二级市场的配合,价值的发现与创新的推动依赖于无数专业人士的通力合作,他们的动机出自自利还是金钱并不重要,这也就是市场机制值得肯定之处。当下经济不旺,现有企业上市融资做大如果再次受限,显然对于各相关行业的投资预期带来负面影响。

任何投资都必须面对风险和回报评估,政策也是如此,任何政策的效果也存在风险与效果考量。IPO放缓在当下有其必要,但是这背后其实也隐含了看不见的成本。也正因此,IPO放缓是权宜之计,需要设置时间线。就A股市场而言,目前对比2月低位,股指已经上涨近20%。IPO放缓需要持续多久,本质在于A股问题不能单一依靠IPO放缓来解决。

资本市场是复杂系统,也意味着资本市场改革是一揽子计划,我们不能仅仅学习技术微末而忽视制度环境建设。整顿市场保护投资者利益不仅需要雷厉风行的从上到下的重拳出击,更需要营造一个各方都感到权益得到保护的状态,这其实不仅是依靠行政手段的调控,更需要改善资本市场的营商环境。

也正因此,在肯定放缓IPO有其阶段性必要的同时,更应该有其他配套措施,比如及时清退不合格的上市公司,更积极引入投资者集体诉讼制度,探索更大范围的各行业自治。

更重要的是,应该让市场各方都能看到未来政策的稳定方向,尽可能减少运动式的噪音与干预,让市场各方有清晰的信号。一个所有利益相关方能形成稳定预期的市场,才是真正可能健康发展的市场。

沪上阿姨所属的上海臻敬实业有限公司变更为沪上阿姨(上海)实业股份有限公司,企业类型由有限责任公司(自然人投资或控股)变更为其他股份有限公司。

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。